21/04/2024

W dzisiejszym skomplikowanym świecie podatków, raportowanie schematów podatkowych MDR (Mandatory Disclosure Rules) staje się coraz ważniejsze. Dla przedsiębiorców i osób prywatnych zrozumienie, czym jest MDR, kto podlega obowiązkowi raportowania i jakie są konsekwencje niedopełnienia tych obowiązków, jest kluczowe do uniknięcia problemów z fiskusem. W tym artykule szczegółowo omówimy zagadnienia związane z MDR, aby pomóc Ci zrozumieć te przepisy i prawidłowo się do nich zastosować.

- Schematy podatkowe MDR – Co to jest?

- Czym jest Uzgodnienie w Kontekście MDR?

- Ocena Kryterium Głównej Korzyści w MDR

- Na Czym Polega Raportowanie Schematów Podatkowych MDR?

- Obowiązek Raportowania MDR: Kto i Kiedy?

- Kto Spoczywa na Obowiązku Raportowania Schematów (MDR)?

- Kiedy Powstaje Obowiązek Informacyjny MDR?

- Terminy Raportowania Schematów Podatkowych MDR

- Informacje Uwzględniane w Raportach Podatkowych MDR

- Sankcje za Niedopełnienie Obowiązków MDR

- Raportowanie Schematów Podatkowych (MDR). Podsumowanie

- FAQ – Pytania i Odpowiedzi na Temat: Raportowanie Schematów Podatkowych (MDR)

- Kiedy schemat podatkowy jest transgraniczny?

- Jakich podatków dotyczy obowiązek raportowania schematów podatkowych MDR?

- Co to jest schemat podatkowy MDR?

- Kiedy powstaje obowiązek informacyjny MDR?

- Kto jest zobowiązany do raportowania schematów podatkowych MDR?

- Terminy raportowania informacji o schematach podatkowych MDR

- Co powinna zawierać informacja o schemacie podatkowym MDR?

Schematy podatkowe MDR – Co to jest?

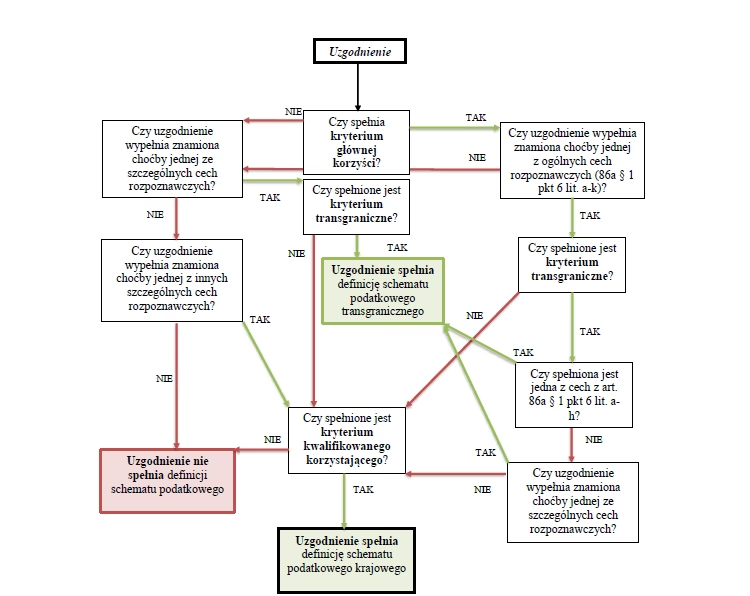

Zgodnie z Ordynacją podatkową, a konkretnie z art. 86a § 1 pkt 10, schemat podatkowy definiowany jest jako uzgodnienie, które spełnia określone kryteria. Kryteria te różnią się w zależności od rodzaju schematu, ale generalnie można je podzielić na trzy główne kategorie:

- Schematy spełniające kryterium głównej korzyści oraz posiadające ogólną cechę rozpoznawczą. W tym przypadku oba te warunki muszą być spełnione łącznie.

- Schematy posiadające szczególną cechę rozpoznawczą. Tutaj wystarczy spełnienie tylko tego warunku, bez konieczności spełnienia kryterium głównej korzyści.

- Schematy posiadające inną szczególną cechę rozpoznawczą. Podobnie jak w poprzednim punkcie, wystarczy spełnienie tylko tego warunku.

Zrozumienie tych definicji jest kluczowe do dalszej analizy obowiązku MDR. W kolejnych sekcjach przyjrzymy się bliżej pojęciu uzgodnienia oraz kryterium głównej korzyści.

Czym jest Uzgodnienie w Kontekście MDR?

Pojęcie uzgodnienia jest fundamentalne dla zrozumienia, czym są schematy podatkowe. Artykuł 86 § 1 pkt 1 Ordynacji podatkowej definiuje uzgodnienie jako czynność planowaną lub zespół czynności planowanych, gdzie co najmniej jedna strona jest podatnikiem, lub które mogą mieć wpływ na powstanie lub niepowstanie obowiązku podatkowego.

Kluczowe elementy definicji uzgodnienia to:

- Co najmniej jedna strona jest podatnikiem: Oznacza to, że uzgodnienie musi dotyczyć podmiotu, który jest podatnikiem w świetle prawa podatkowego.

- Wpływ na obowiązek podatkowy: Uzgodnienie musi mieć lub potencjalnie mieć wpływ na powstanie lub niepowstanie obowiązku podatkowego. Innymi słowy, musi dotyczyć kwestii podatkowych.

Przykładowo, uzgodnieniem może być umowa, transakcja, plan restrukturyzacji, czy nawet zmiana polityki rachunkowości, jeśli spełniają powyższe kryteria.

Ocena Kryterium Głównej Korzyści w MDR

Kryterium głównej korzyści jest istotnym elementem definicji schematu podatkowego, szczególnie w kontekście schematów spełniających ogólną cechę rozpoznawczą. Artykuł 86a § 2 Ordynacji podatkowej precyzuje, kiedy to kryterium jest spełnione. Uznaje się je za spełnione, gdy racjonalny podmiot, kierujący się legalnymi celami, wybrałby inny sposób działania, niż ten generujący korzyści podatkowe. Innymi słowy, korzyść podatkowa musi być główną lub jedną z głównych motywacji stojących za danym uzgodnieniem.

Warto podkreślić, że samo osiągnięcie korzyści podatkowej nie jest automatycznie równoznaczne z uznaniem uzgodnienia za schemat podatkowy. Spełnienie kryterium głównej korzyści jest tylko jednym z warunków. Dodatkowo, w wielu przypadkach, musi zostać spełniona również jedna z ogólnych cech rozpoznawczych.

Na Czym Polega Raportowanie Schematów Podatkowych MDR?

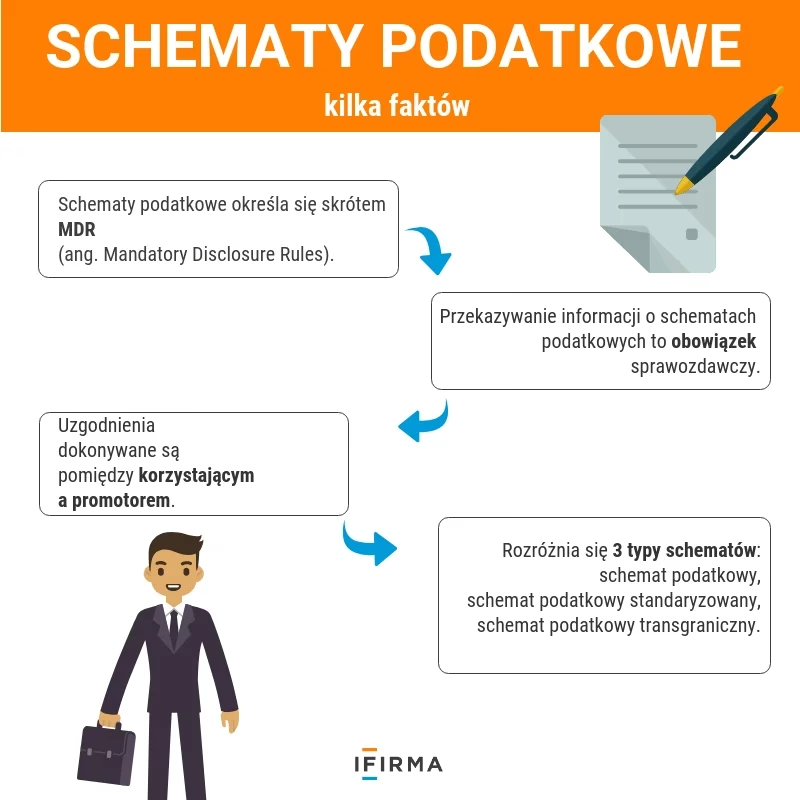

Raportowanie schematów podatkowych MDR (Mandatory Disclosure Rules), wywodzące się z anglojęzycznego terminu, jest implementacją unijnych przepisów mających na celu walkę z agresywną optymalizacją podatkową. W praktyce oznacza to obowiązek przekazywania informacji o schematach podatkowych do Szefa Krajowej Administracji Skarbowej (KAS). Procedura MDR obejmuje dwa główne aspekty:

- Weryfikację obowiązku raportowania: Ustalenie, czy dane uzgodnienie kwalifikuje się jako schemat podatkowy i podlega obowiązkowi raportowania.

- Proces raportowania schematów podatkowych: Przekazanie wymaganych informacji do Szefa KAS, jeśli obowiązek raportowania został stwierdzony.

Obowiązek Raportowania MDR: Kto i Kiedy?

Obowiązek raportowania MDR to prawny obowiązek informacyjny. Jego celem jest zwiększenie transparentności w planowaniu podatkowym, zwalczanie nadużyć podatkowych i wzmocnienie współpracy między administracjami podatkowymi państw członkowskich UE. Aby ustalić, czy dany schemat podlega raportowaniu, konieczna jest weryfikacja obowiązku MDR.

Weryfikacja Obowiązku MDR – Etapy

Proces weryfikacji obowiązku MDR składa się z kilku kluczowych etapów, które należy przeprowadzić krok po kroku:

| Etap | Zakres czynności |

|---|---|

| 1. Określenie, czy mamy do czynienia z uzgodnieniem | Należy sprawdzić, czy dana czynność lub zespół czynności spełnia definicję uzgodnienia, zgodnie z art. 86 § 1 pkt 1 Ordynacji podatkowej. |

| 2. Ustalenie, czy uzgodnienie spełnia kryterium głównej korzyści | Należy ocenić, czy główną lub jedną z głównych korzyści, którą podmiot spodziewa się osiągnąć w związku z wykonaniem uzgodnienia, jest korzyść podatkowa. |

| 3. Sprawdzenie, czy uzgodnienie posiada ogólną cechę rozpoznawczą, szczególną cechę rozpoznawczą lub inną szczególną cechę rozpoznawczą | Należy przeanalizować katalog cech rozpoznawczych określonych w art. 86a § 1 pkt 6 i 7 Ordynacji podatkowej. |

W przypadku transgranicznych schematów podatkowych, dodatkowo należy ustalić, czy schemat podlega raportowaniu w Polsce, czy w innym państwie członkowskim UE.

Kto Spoczywa na Obowiązku Raportowania Schematów (MDR)?

Obowiązek raportowania schematów podatkowych MDR spoczywa na różnych podmiotach, w zależności od ich roli w danym uzgodnieniu. Ordynacja podatkowa wyróżnia trzy główne kategorie podmiotów zobowiązanych do raportowania:

- Promotorzy: Są to podmioty, które opracowują, wdrażają lub udostępniają uzgodnienie. Przykładami promotorów mogą być doradcy podatkowi, adwokaci, radcy prawni.

- Wspomagający: To podmioty, które ułatwiają korzystanie z schematu podatkowego. Do tej kategorii zaliczają się m.in. biegli rewidenci, księgowi.

- Korzystający: Są to podmioty (osoby fizyczne, osoby prawne), które stosują schemat podatkowy.

Procedura MDR określa kolejność raportowania. W pierwszej kolejności informacje przekazuje promotor, jeśli uczestniczy w uzgodnieniu. Jeśli promotora nie ma lub nie dopełnił on obowiązku, odpowiedzialność przechodzi na korzystającego. W określonych sytuacjach, informacje mogą być przekazywane również przez wspomagającego.

Raportowanie schematów podatkowych MDR odbywa się wyłącznie elektronicznie, za pomocą formularzy MDR-1, MDR-2, MDR-3, dostępnych na stronie https://www.podatki.gov.pl/mdr/. (Pamiętaj, że w tym artykule nie używamy linków, ten link ma jedynie charakter informacyjny).

Kiedy Powstaje Obowiązek Informacyjny MDR?

Obowiązek informacyjny MDR powstaje, gdy schemat spełnia kryterium głównej korzyści oraz jedną z cech rozpoznawczych: ogólną, szczególną lub inną szczególną. Przepisy MDR wyróżniają trzy rodzaje schematów podlegających raportowaniu:

- Schemat podatkowy

- Schemat podatkowy standaryzowany

- Schemat podatkowy transgraniczny

Terminy Raportowania Schematów Podatkowych MDR

Terminy raportowania są kluczowe w kontekście MDR. Niedotrzymanie terminów może skutkować sankcjami. Terminy różnią się w zależności od tego, kto jest zobowiązany do raportowania.

- Promotor ma 30 dni na raportowanie, licząc od dnia następnego po udostępnieniu schematu, przygotowaniu do wdrożenia lub dokonaniu pierwszej czynności związanej z wdrożeniem, w zależności od tego, co nastąpi wcześniej.

- Korzystający również ma 30 dni, licząc od tych samych zdarzeń, co w przypadku promotora.

- Wspomagający ma 5 dni roboczych od dnia powzięcia wątpliwości, że uzgodnienie może być schematem, lub 30 dni po udzieleniu pomocy, jeśli zauważył lub powinien zauważyć, że uzgodnienie jest schematem.

Informacje Uwzględniane w Raportach Podatkowych MDR

Raporty MDR muszą zawierać określony zakres danych. Zgodnie z art. 86f § 1 Ordynacji podatkowej, informacje o schemacie podatkowym MDR obejmują m.in.:

- Dane identyfikacyjne przekazującego informację i korzystającego (jeśli dotyczy).

- Podstawę prawną przekazania informacji.

- Określenie cechy rozpoznawczej schematu.

- Rolę przekazującego informację (promotor, korzystający, wspomagający).

- Rodzaj schematu (krajowy, transgraniczny).

- Streszczenie opisu uzgodnienia, jego nazwę i opis działalności gospodarczej.

- Wyczerpujący opis schematu.

- Znany cel schematu.

- Przepisy prawa mające zastosowanie do schematu.

- Szacunkową wartość korzyści podatkowej.

- Informacje o czynnościach i etapach wdrożenia schematu.

- Informacje o innych podmiotach uczestniczących w schemacie.

- Dane kontaktowe.

Sankcje za Niedopełnienie Obowiązków MDR

Niedopełnienie obowiązków w zakresie raportowania MDR może wiązać się z poważnymi konsekwencjami finansowymi. Artykuł 80f Kodeksu karnego skarbowego przewiduje kary za nieprzestrzeganie przepisów MDR.

| Czyn | Kara |

|---|---|

| Nieprzekazanie informacji o schemacie podatkowym | Grzywna do 720 stawek dziennych |

| Przekazanie informacji po terminie | Grzywna do 720 stawek dziennych |

| Nieprzekazanie danych dotyczących podmiotów, którym udostępniono standaryzowany schemat podatkowy, lub przekazanie ich po terminie | Grzywna do 720 stawek dziennych |

Dodatkowo, w przypadku skazania za przestępstwo skarbowe związane z naruszeniem przepisów MDR, sąd może orzec zakaz prowadzenia działalności gospodarczej.

Raportowanie Schematów Podatkowych (MDR). Podsumowanie

Raportowanie schematów podatkowych MDR jest istotnym elementem systemu podatkowego, mającym na celu przeciwdziałanie agresywnej optymalizacji podatkowej. Choć procedura MDR może wydawać się skomplikowana, zrozumienie jej zasad i obowiązków jest kluczowe dla każdego podatnika. Weryfikacja obowiązku MDR i terminowe wypełnienie formularzy MDR to podstawowe kroki, aby uniknąć dotkliwych kar. Pamiętaj, że w razie wątpliwości warto skonsultować się ze specjalistą.

FAQ – Pytania i Odpowiedzi na Temat: Raportowanie Schematów Podatkowych (MDR)

Kiedy schemat podatkowy jest transgraniczny?

Schemat podatkowy jest uznawany za transgraniczny, jeśli dotyczy więcej niż jednego państwa członkowskiego Unii Europejskiej lub państwa członkowskiego UE i państwa trzeciego, i spełnia co najmniej jeden z określonych warunków transgranicznych, np. nie wszyscy uczestnicy mają siedzibę w tym samym państwie, lub uzgodnienie może mieć wpływ na automatyczną wymianę informacji.

Jakich podatków dotyczy obowiązek raportowania schematów podatkowych MDR?

Obowiązek raportowania schematów podatkowych MDR dotyczy wszystkich rodzajów podatków, w tym podatków dochodowych, VAT, akcyzy, podatków lokalnych, z wyjątkiem ceł.

Co to jest schemat podatkowy MDR?

Schemat podatkowy MDR to uzgodnienie, które spełnia określone kryteria, w tym kryterium głównej korzyści i ogólną cechę rozpoznawczą, szczególną cechę rozpoznawczą lub inną szczególną cechę rozpoznawczą. Uzgodnienie to czynność lub zespół czynności, których co najmniej jedna strona jest podatnikiem lub które mogą mieć wpływ na obowiązek podatkowy.

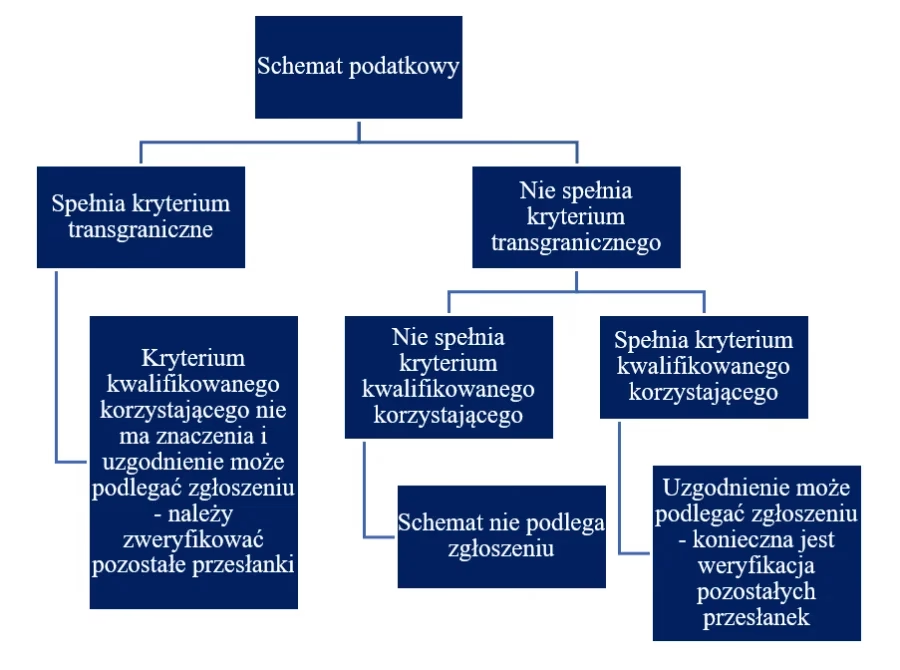

Kiedy powstaje obowiązek informacyjny MDR?

Obowiązek informacyjny MDR powstaje, gdy uzgodnienie spełnia definicję schematu podatkowego, a w przypadku schematów krajowych, również kryterium kwalifikowanego korzystającego. W przypadku schematów transgranicznych kryterium kwalifikowanego korzystającego nie ma zastosowania.

Kto jest zobowiązany do raportowania schematów podatkowych MDR?

Do raportowania schematów podatkowych MDR zobowiązani są promotorzy, wspomagający i korzystający, w określonej kolejności i w zależności od okoliczności danego uzgodnienia.

Terminy raportowania informacji o schematach podatkowych MDR

Promotor i korzystający mają 30 dni na raportowanie od określonych zdarzeń (udostępnienie schematu, przygotowanie do wdrożenia, pierwsza czynność wdrożenia). Wspomagający ma 5 dni roboczych lub 30 dni, w zależności od rodzaju obowiązku.

Co powinna zawierać informacja o schemacie podatkowym MDR?

Informacja o schemacie podatkowym MDR powinna zawierać szeroki zakres danych, w tym dane identyfikacyjne, podstawę prawną, cechę rozpoznawczą, opis schematu, cel schematu, przepisy prawa, wartość korzyści podatkowej, informacje o czynnościach i etapach, informacje o innych podmiotach i dane kontaktowe.

Jeśli chcesz poznać inne artykuły podobne do Raportowanie Schematów Podatkowych MDR: Co to jest?, możesz odwiedzić kategorię Rachunkowość.