28/01/2023

W dynamicznym świecie biznesu, gdzie każda decyzja finansowa ma wpływ na przyszłość przedsiębiorstwa, zrozumienie kluczowych wskaźników finansowych staje się niezbędne. Jednym z najważniejszych z nich jest marża. Ale czym dokładnie jest marża w księgowości i dlaczego jest tak istotna? Ten artykuł ma na celu kompleksowe wyjaśnienie tego pojęcia, przedstawienie jego różnych aspektów i pokazanie, jak efektywnie wykorzystywać wiedzę o marży w praktyce biznesowej.

Czym jest marża w księgowości? Podstawowa definicja

Najprościej rzecz ujmując, marża to różnica między ceną sprzedaży produktu lub usługi a kosztami poniesionymi w celu ich wytworzenia lub nabycia. Jest to miara rentowności, która pokazuje, ile firma zarabia na każdym sprzedanym produkcie lub usłudze po odjęciu kosztów bezpośrednio związanych z ich sprzedażą. W szerszym kontekście, marża może być również rozumiana jako stosunek zysku do przychodów firmy.

Warto podkreślić, że wysoka marża jest zazwyczaj pożądana, ponieważ wskazuje na efektywność działalności firmy i jej zdolność do generowania zysków. Firmy z niskimi marżami muszą natomiast szukać sposobów na obniżenie kosztów lub zwiększenie przychodów, aby poprawić swoją rentowność.

Różne rodzaje marż w księgowości

W księgowości wyróżnia się kilka rodzajów marż, które dostarczają różnych perspektyw na rentowność przedsiębiorstwa. Najczęściej spotykane to:

- Marża brutto

- Marża netto

- Marża operacyjna

Marża brutto

Marża brutto jest obliczana jako różnica między przychodami ze sprzedaży a kosztem sprzedanych towarów (KST). KST obejmuje koszty bezpośrednio związane z produkcją lub nabyciem sprzedanych towarów, takie jak koszty materiałów, robocizny bezpośredniej i koszty zakupu towarów handlowych. Marża brutto pokazuje, ile firma zarabia na podstawowej działalności operacyjnej, przed uwzględnieniem kosztów ogólnych i administracyjnych, kosztów sprzedaży, kosztów finansowych i podatków.

Wzór na obliczenie marży brutto:

Marża brutto = Przychody ze sprzedaży - Koszt sprzedanych towarów

Wskaźnik marży brutto, wyrażony procentowo, oblicza się następująco:

Wskaźnik marży brutto = (Marża brutto / Przychody ze sprzedaży) * 100%

Wysoka marża brutto wskazuje na efektywne zarządzanie kosztami produkcji lub zakupu towarów.

Marża netto

Marża netto, znana również jako marża zysku netto, jest najbardziej kompleksową miarą rentowności. Oblicza się ją poprzez odjęcie wszystkich kosztów, w tym kosztów operacyjnych, kosztów finansowych i podatków, od przychodów ze sprzedaży. Marża netto pokazuje rzeczywisty zysk, jaki firma generuje z każdego złotego przychodu po uwzględnieniu wszystkich kosztów.

Wzór na obliczenie marży netto:

Marża netto = Zysk netto / Przychody ze sprzedaży

Wskaźnik marży netto, wyrażony procentowo, oblicza się następująco:

Wskaźnik marży netto = (Marża netto / Przychody ze sprzedaży) * 100%

Marża netto jest kluczowym wskaźnikiem dla inwestorów i akcjonariuszy, ponieważ pokazuje rzeczywistą rentowność firmy i jej zdolność do generowania zysków dla właścicieli.

Marża operacyjna

Marża operacyjna skupia się na rentowności podstawowej działalności operacyjnej firmy. Oblicza się ją poprzez odjęcie kosztów operacyjnych (kosztów sprzedaży, kosztów ogólnych i administracyjnych) od zysku brutto. Marża operacyjna pokazuje, jak efektywnie firma zarządza swoimi kosztami operacyjnymi i jak rentowna jest jej podstawowa działalność, przed uwzględnieniem kosztów finansowych i podatków.

Wzór na obliczenie marży operacyjnej:

Marża operacyjna = Zysk operacyjny / Przychody ze sprzedaży

Wskaźnik marży operacyjnej, wyrażony procentowo, oblicza się następująco:

Wskaźnik marży operacyjnej = (Zysk operacyjny / Przychody ze sprzedaży) * 100%

Marża operacyjna jest szczególnie przydatna do porównywania rentowności operacyjnej firm w tej samej branży, ponieważ eliminuje wpływ struktury finansowej i obciążeń podatkowych.

Marża a narzut - kluczowe różnice

Pojęcia marża i narzut są często mylone, choć oznaczają różne sposoby obliczania zysku procentowego. Kluczowa różnica polega na podstawie, od której obliczane są te wskaźniki.

Marża jest obliczana jako procent ceny sprzedaży. Pokazuje, jaką część ceny sprzedaży stanowi zysk.

Narzut jest obliczany jako procent ceny zakupu (kosztu). Pokazuje, o ile procent cena sprzedaży jest wyższa od ceny zakupu.

Tabela porównawcza: Marża vs. Narzut

| Cecha | Marża | Narzut |

|---|---|---|

| Podstawa obliczeń | Cena sprzedaży | Cena zakupu (koszt) |

| Wyrażenie zysku | Procent ceny sprzedaży | Procent ceny zakupu |

| Wartość | Zawsze niższa od narzutu dla tej samej transakcji | Zawsze wyższa od marży dla tej samej transakcji |

| Zastosowanie | Analiza rentowności sprzedaży | Ustalanie cen sprzedaży na podstawie kosztów |

Wzór na obliczenie narzutu:

Narzut = (cena sprzedaży - cena zakupu) / cena zakupu x 100%

Zrozumienie różnicy między marżą a narzutem jest kluczowe, aby uniknąć błędów w kalkulacjach cen i analizie rentowności.

Dlaczego śledzenie marży jest ważne?

Regularne śledzenie i analiza marż, zarówno brutto, netto, jak i operacyjnej, przynosi szereg korzyści dla przedsiębiorstwa:

- Ocena rentowności: Marże dostarczają jasnego obrazu rentowności działalności firmy na różnych poziomach. Pozwalają ocenić, czy firma generuje wystarczający zysk w stosunku do przychodów.

- Identyfikacja problemów: Spadek marży może sygnalizować problemy, takie jak rosnące koszty, spadek cen sprzedaży, nieefektywne procesy operacyjne lub problemy z zarządzaniem zapasami.

- Podejmowanie decyzji: Analiza marż pomaga w podejmowaniu strategicznych decyzji dotyczących cen, kosztów, asortymentu produktów, strategii marketingowych i inwestycyjnych.

- Porównania: Marże umożliwiają porównywanie wyników firmy w czasie (trendy) oraz z konkurencją (benchmarki branżowe).

- Planowanie finansowe: Zrozumienie marż jest kluczowe dla efektywnego planowania finansowego, budżetowania i prognozowania przyszłych wyników.

Marża w kontekście faktury VAT marża

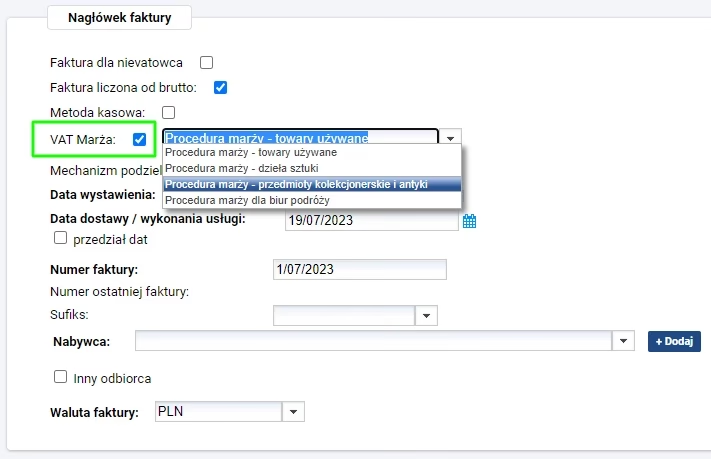

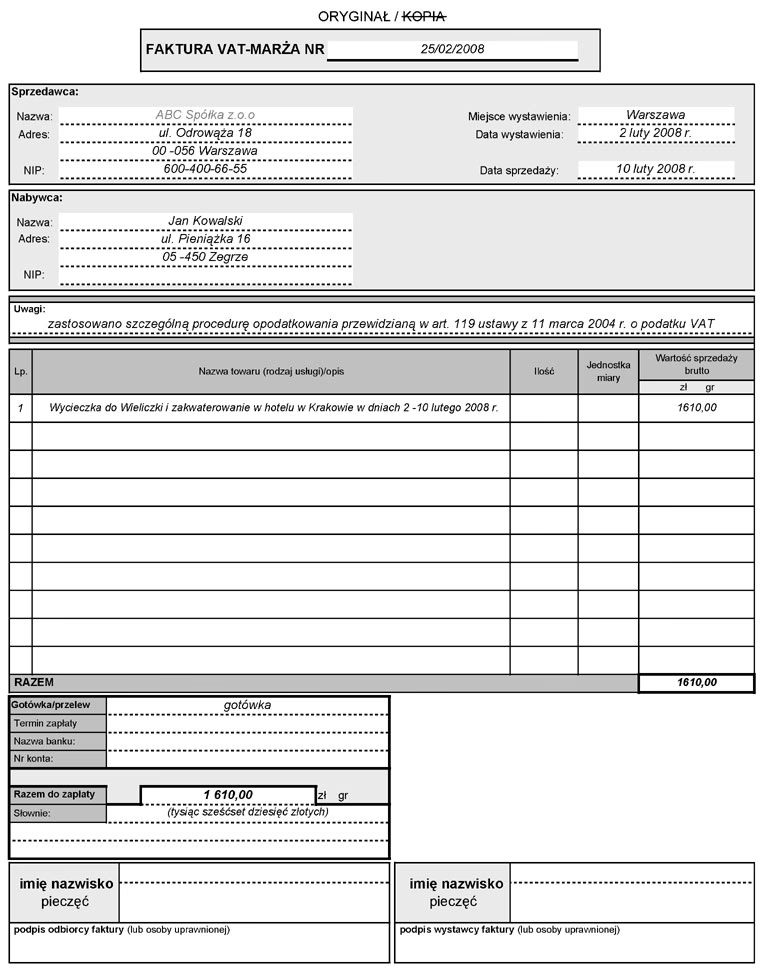

W kontekście faktur VAT marża, pojęcie marży nabiera nieco innego, specyficznego znaczenia związanego z opodatkowaniem VAT. Faktura VAT marża jest stosowana w szczególnych procedurach VAT, np. przy sprzedaży towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków. W tym przypadku, podatek VAT jest naliczany tylko od marży, czyli różnicy między ceną sprzedaży a ceną zakupu towaru, a nie od całej ceny sprzedaży.

Księgowanie faktury VAT marża różni się od standardowej faktury VAT. W systemach księgowych, takich jak wfirma.pl, faktury VAT marża księguje się zazwyczaj jako „faktury bez VAT”, ponieważ na fakturze nie jest wykazywany podatek VAT. Wartość z faktury VAT marża stanowi wartość początkową środka trwałego (np. samochodu) i podlega amortyzacji.

Najczęściej zadawane pytania (FAQ)

- Jak obliczyć marżę procentową?

- Marżę procentową oblicza się według wzoru: Marża procentowa = (Marża / Cena sprzedaży) * 100%

- Co to jest marża ujemna?

- Marża ujemna występuje, gdy cena sprzedaży jest niższa niż koszty poniesione na wytworzenie lub nabycie produktu. Jest stosowana w sytuacjach takich jak wyprzedaże, gdzie celem jest szybkie pozbycie się zapasów, nawet ze stratą, aby uniknąć większych strat w przyszłości.

- Dlaczego marża jest ważniejsza niż przychód?

- Wysoki przychód nie zawsze oznacza zyskowność. Firma może generować duże przychody, ale jeśli ma wysokie koszty, jej marże mogą być niskie, co oznacza niską rentowność. Marża bezpośrednio odzwierciedla rentowność sprzedaży i zdolność firmy do generowania zysków.

- Co to jest margin call w kontekście inwestycji?

- W kontekście inwestycji i handlu na rynku papierów wartościowych, margin call to wezwanie od brokera do inwestora do wpłacenia dodatkowych środków lub zabezpieczeń na konto margin account. Dzieje się tak, gdy wartość inwestycji spadnie poniżej określonego poziomu, a broker chce zabezpieczyć się przed ryzykiem straty.

Podsumowanie

Marża jest fundamentalnym wskaźnikiem finansowym, który pozwala ocenić rentowność działalności przedsiębiorstwa. Zrozumienie różnych rodzajów marż, umiejętność ich obliczania i analizowania, a także rozróżnienie marży od narzutu, jest kluczowe dla podejmowania świadomych decyzji biznesowych i osiągnięcia sukcesu finansowego. Regularne monitorowanie marż pozwala na wczesne wykrywanie problemów, optymalizację kosztów i cen, oraz efektywne planowanie przyszłości firmy. Niezależnie od branży i wielkości przedsiębiorstwa, wiedza o marży i jej znaczeniu jest niezbędna dla każdego przedsiębiorcy i menedżera.

Jeśli chcesz poznać inne artykuły podobne do Marża w księgowości: Kluczowy wskaźnik rentowności, możesz odwiedzić kategorię Księgowość.