24/04/2025

Prowadzenie ewidencji sprzedaży przy użyciu kasy fiskalnej jest podstawowym obowiązkiem wielu przedsiębiorców. Kwestią, która budzi wątpliwości, jest drukowanie raportów fiskalnych. Czy w 2024 roku nadal istnieje taki obowiązek? Jak zmieniły się przepisy w związku z wprowadzeniem Slim VAT 3? Odpowiedzi na te pytania znajdziesz w poniższym artykule.

- Obowiązek posiadania kasy fiskalnej

- Kiedy drukowanie raportów fiskalnych z kasy rejestrującej jest obowiązkowe?

- Slim VAT 3 a raporty fiskalne z kasy rejestrującej

- Przykłady praktyczne – obowiązek drukowania raportów po Slim VAT 3

- Podsumowanie obowiązków drukowania raportów

- Ile trzeba trzymać raporty z kasy fiskalnej? Okres przechowywania dokumentów księgowych

- Obowiązek przechowywania paragonów w wersji papierowej? A elektroniczna kopia paragonów

- Elektroniczna kopia paragonów a kasy fiskalne online

- Podsumowanie – drukowanie raportów z kasy fiskalnej w 2024 roku

- FAQ – Najczęściej zadawane pytania

- Czy muszę drukować raport dobowy z kasy online?

- Czy muszę drukować raport miesięczny z kasy z elektronicznym zapisem kopii?

- Jak długo muszę przechowywać raporty fiskalne?

- Czy mogę przechowywać raporty fiskalne tylko elektronicznie?

- Co się stanie, jeśli nie wydrukuję raportu z kasy z elektronicznym zapisem kopii?

Obowiązek posiadania kasy fiskalnej

Zgodnie z polskimi przepisami, wielu przedsiębiorców jest zobowiązanych do prowadzenia ewidencji sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych za pomocą kasy rejestrującej. Obowiązek ten wynika z Rozporządzenia Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Istnieją jednak pewne zwolnienia, zarówno przedmiotowe, jak i podmiotowe, które pozwalają niektórym przedsiębiorcom uniknąć konieczności stosowania kas fiskalnych. Niemniej jednak, w większości przypadków, szczególnie po przekroczeniu określonego limitu obrotów lub w przypadku sprzedaży określonych towarów i usług, kasa fiskalna staje się nieodzowna.

Kiedy drukowanie raportów fiskalnych z kasy rejestrującej jest obowiązkowe?

Do niedawna przepisy jasno określały obowiązek drukowania dokumentów fiskalnych, w tym raportów, z kas rejestrujących. Sytuacja ta uległa zmianie wraz z wprowadzeniem pakietu Slim VAT 3. Aby zrozumieć aktualne zasady, warto rozróżnić rodzaje kas fiskalnych:

- Kasy fiskalne online: Przekazują dane o sprzedaży bezpośrednio do Centralnego Repozytorium Kas (CRK) prowadzonego przez Krajową Administrację Skarbową.

- Kasy fiskalne z elektronicznym zapisem kopii: Zapisują kopie paragonów na nośniku elektronicznym.

- Kasy fiskalne z papierowym zapisem kopii: Drukują kopie paragonów na rolce papierowej.

Przed 1 lipca 2023 roku, zgodnie z art. 111 ust. 3a ustawy o VAT, podatnicy korzystający z każdego rodzaju kasy fiskalnej byli zobowiązani do drukowania dokumentów fiskalnych, w tym raportów. Do dokumentów fiskalnych zaliczamy:

- Paragon fiskalny

- Paragon fiskalny anulowany

- Faktura

- Faktura anulowana

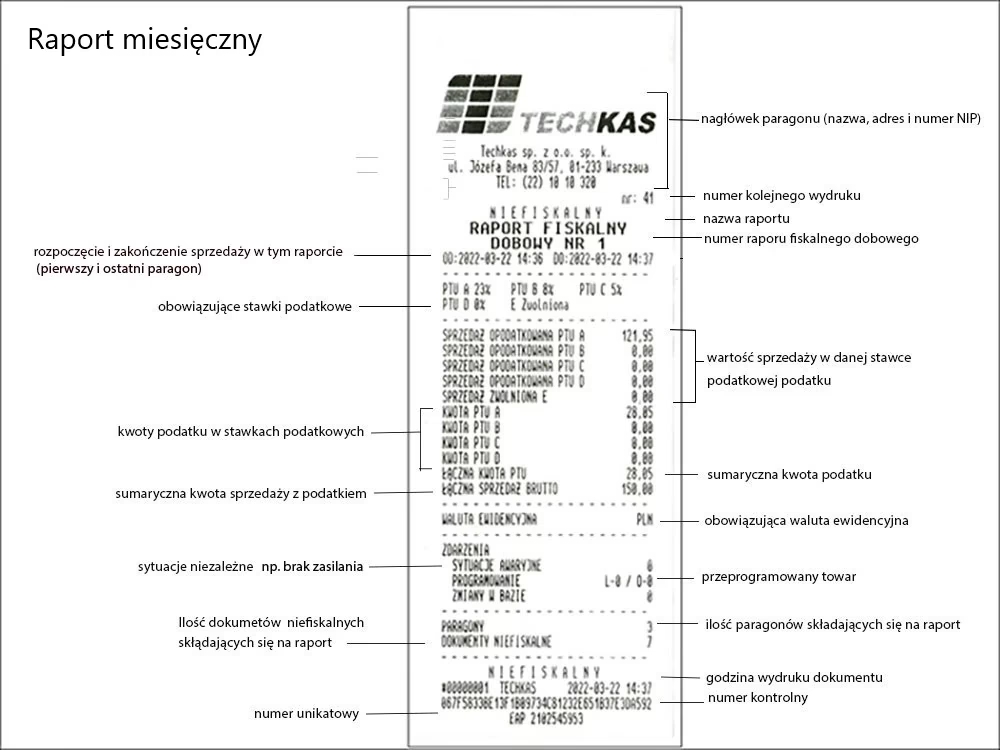

- Raport fiskalny dobowy (w przypadku kas z elektronicznym lub papierowym zapisem kopii)

- Raport fiskalny okresowy (w tym miesięczny, w przypadku kas z elektronicznym lub papierowym zapisem kopii)

- Raport fiskalny rozliczeniowy (w przypadku kas z elektronicznym lub papierowym zapisem kopii)

Dodatkowo, istnieją dokumenty niefiskalne, które muszą być wyraźnie oznaczone jako „NIEFISKALNE” i nie mogą zawierać logo fiskalnego.

Slim VAT 3 a raporty fiskalne z kasy rejestrującej

Kluczową zmianę w kwestii drukowania raportów fiskalnych wprowadził pakiet Slim VAT 3, który wszedł w życie 1 lipca 2023 roku. Nowelizacja art. 111 ust. 3a pkt 8 ustawy o VAT zniosła obowiązek drukowania dokumentów fiskalnych dla określonej grupy kas.

Zgodnie z nowym brzmieniem przepisu, podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obowiązani:

„8) wystawiać przy zastosowaniu kas rejestrujących dokumenty inne niż określone w pkt 1 dotyczące sprzedaży lub pracy tych kas […]”.

Ministerstwo Finansów w uzasadnieniu do projektu zmian podkreśliło, że modyfikacja ta ma na celu umożliwienie podatnikom rezygnacji z drukowania dokumentów fiskalnych. Co istotne, zmiana ta dotyczy przede wszystkim kas online, w tym kas wirtualnych.

Oznacza to, że od 1 lipca 2023 roku podatnicy korzystający z kas fiskalnych online nie są już zobowiązani do drukowania raportów fiskalnych. Mogą oni wybrać, czy chcą przechowywać raporty w formie papierowej, czy wyłącznie elektronicznej. Raporty fiskalne, w formie elektronicznej, stają się niejako raportami niefiskalnymi, które są generowane i przechowywane elektronicznie.

Przykłady praktyczne – obowiązek drukowania raportów po Slim VAT 3

Aby lepiej zrozumieć, jak nowe przepisy wpływają na obowiązek drukowania raportów, przyjrzyjmy się kilku przykładom:

Przykład 1: Kasa fiskalna online

Pani Anna prowadzi sklep internetowy i korzysta z kasy fiskalnej online. Po 1 lipca 2023 roku, pani Anna nie ma obowiązku drukowania raportów fiskalnych. Może ona archiwizować raporty wyłącznie elektronicznie, oszczędzając papier i czas. Jednakże, nic nie stoi na przeszkodzie, aby pani Anna nadal drukowała raporty, jeśli uzna to za wygodne.

Przykład 2: Kasa fiskalna z elektronicznym zapisem kopii

Pan Jan prowadzi zakład fryzjerski i korzysta z kasy fiskalnej z elektronicznym zapisem kopii. Zmiany wprowadzone przez Slim VAT 3 nie zwalniają pana Jana z obowiązku drukowania raportów fiskalnych. Dopóki pan Jan korzysta z kasy z elektronicznym zapisem kopii, musi drukować raporty dobowe, miesięczne i rozliczeniowe. Jedynie zmiana kasy na kasę online pozwoliłaby mu uniknąć tego obowiązku.

Przykład 3: Kasa fiskalna z papierowym zapisem kopii

Pani Katarzyna prowadzi mały sklep spożywczy i używa kasy fiskalnej z papierowym zapisem kopii. Podobnie jak w przypadku pana Jana, Slim VAT 3 nie zmienia obowiązków pani Katarzyny. Musi ona nadal drukować raporty fiskalne. Aby zrezygnować z drukowania, pani Katarzyna musiałaby wymienić kasę na kasę fiskalną online.

Podsumowanie obowiązków drukowania raportów

Reasumując, zmiany w Slim VAT 3 dotyczące drukowania dokumentów fiskalnych dotyczą wyłącznie podatników korzystających z kas fiskalnych online. Przedsiębiorcy używający kas z elektronicznym lub papierowym zapisem kopii nadal mają obowiązek drukowania raportów fiskalnych. Mogą oni uniknąć tego obowiązku jedynie poprzez wymianę kasy na kasę fiskalną online.

Ile trzeba trzymać raporty z kasy fiskalnej? Okres przechowywania dokumentów księgowych

Niezależnie od tego, czy raporty fiskalne są drukowane, czy przechowywane elektronicznie, przedsiębiorcy mają obowiązek ich przechowywania przez określony czas. Raporty fiskalne, podobnie jak inne dokumenty księgowe, stanowią materiał dowodowy w przypadku kontroli podatkowych. Do dokumentów księgowych, które należy przechowywać, zaliczamy m.in.:

- Podatkowa księga przychodów i rozchodów

- Ewidencje i rejestry sprzedaży VAT

- Dowody księgowe (w tym paragony i raporty fiskalne)

- Spisy z natury

- Sprawozdania finansowe

Zgodnie z art. 86 § 1 Ordynacji podatkowej, dokumenty księgowe należy przechowywać do momentu upływu okresu przedawnienia zobowiązania podatkowego. Okres ten wynosi 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku (art. 70 § 1 Ordynacji podatkowej).

W praktyce oznacza to, że paragony fiskalne i raporty okresowe za 2024 rok należy przechowywać do 31 grudnia 2030 roku.

Obowiązek przechowywania paragonów w wersji papierowej? A elektroniczna kopia paragonów

Przepisy nie nakładają bezwzględnego obowiązku przechowywania paragonów i raportów okresowych w formie papierowej. Warunkiem jest jednak posiadanie kasy fiskalnej z elektronicznym zapisem kopii, która umożliwia łatwy dostęp do danych. W przypadku kas z elektronicznym zapisem kopii, przedsiębiorca musi zabezpieczyć nośnik danych (np. kartę pamięci) przed uszkodzeniem, usunięciem lub modyfikacją danych.

Potwierdza to interpretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu z 12 listopada 2015 roku (sygn. ILPP2/4512-1-632/15-2/AKr), która stwierdza, że w przypadku kasy z elektronicznym zapisem kopii, przechowywanie oryginału paragonu w formie papierowej nie jest konieczne, o ile system zapisu umożliwia odnalezienie i weryfikację danych.

Elektroniczna kopia paragonów a kasy fiskalne online

Kasy fiskalne online idą o krok dalej w kierunku cyfryzacji. Dzięki nim, dane o sprzedaży są automatycznie przesyłane do Centralnego Repozytorium Kas (CRK). Jedną z korzyści wynikających z wprowadzenia kas online jest zmniejszenie obciążeń administracyjnych, w tym eliminacja konieczności przechowywania papierowych rolek i formalności związanych z ich stosowaniem.

Dla przedsiębiorców korzystających z kas online oznacza to, że obowiązek przechowywania paragonów fiskalnych i raportów w tradycyjnej formie staje się mniej istotny, ponieważ dane są dostępne dla organów kontroli w CRK. Jednakże, warto pamiętać o zachowaniu kopii elektronicznych dokumentów dla własnych potrzeb i ewentualnej kontroli.

Podsumowanie – drukowanie raportów z kasy fiskalnej w 2024 roku

W 2024 roku obowiązek drukowania raportów fiskalnych z kasy rejestrującej zależy od rodzaju używanej kasy. Podatnicy korzystający z kas fiskalnych online nie są zobowiązani do drukowania raportów, mogą je przechowywać wyłącznie elektronicznie. Natomiast przedsiębiorcy posiadający kasy z elektronicznym lub papierowym zapisem kopii nadal muszą drukować raporty fiskalne, dopóki nie zdecydują się na wymianę kasy na wersję online. Niezależnie od formy przechowywania, dokumenty księgowe, w tym raporty fiskalne, należy przechowywać przez 5 lat od końca roku, w którym upłynął termin płatności podatku.

FAQ – Najczęściej zadawane pytania

Czy muszę drukować raport dobowy z kasy online?

Nie, jeśli korzystasz z kasy fiskalnej online, drukowanie raportu dobowego nie jest obowiązkowe po zmianach wprowadzonych przez Slim VAT 3.

Czy muszę drukować raport miesięczny z kasy z elektronicznym zapisem kopii?

Tak, jeśli korzystasz z kasy fiskalnej z elektronicznym zapisem kopii, drukowanie raportu miesięcznego jest obowiązkowe.

Jak długo muszę przechowywać raporty fiskalne?

Raporty fiskalne należy przechowywać przez 5 lat od końca roku, w którym upłynął termin płatności podatku.

Czy mogę przechowywać raporty fiskalne tylko elektronicznie?

Tak, jeśli korzystasz z kasy fiskalnej online, możesz przechowywać raporty fiskalne wyłącznie w formie elektronicznej.

Co się stanie, jeśli nie wydrukuję raportu z kasy z elektronicznym zapisem kopii?

Niewydrukowanie raportu fiskalnego z kasy z elektronicznym zapisem kopii jest naruszeniem przepisów i może skutkować sankcjami ze strony organów podatkowych.

Jeśli chcesz poznać inne artykuły podobne do Drukowanie raportów z kasy fiskalnej: Obowiązki i zmiany 2024, możesz odwiedzić kategorię Księgowość.