25/12/2025

W świecie faktur i dokumentów księgowych często spotykamy się z terminami nabywca i odbiorca. Choć na pierwszy rzut oka mogą wydawać się synonimami, w rzeczywistości kryją w sobie istotne różnice, szczególnie w kontekście prawnym i podatkowym. Zrozumienie tych różnic jest kluczowe dla prawidłowego wystawiania i księgowania faktur, a także dla uniknięcia potencjalnych problemów z organami podatkowymi. Ten artykuł ma na celu wyjaśnienie, czym różni się nabywca od odbiorcy, jakie role pełnią te podmioty w transakcji i jakie ma to znaczenie dla dokumentacji księgowej.

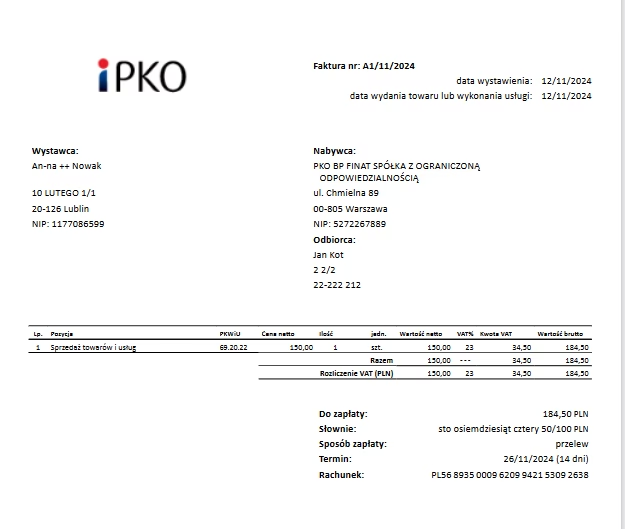

Kim jest nabywca?

Nabywca, w najprostszym ujęciu, to strona transakcji, która nabywa towar lub usługę. Jest to podmiot, który staje się stroną umowy sprzedaży i to jego dane, jako strony transakcji, są kluczowe z punktu widzenia prawa podatkowego. Nabywca nie musi osobiście korzystać z zakupionego towaru lub usługi, ani też niekoniecznie musi za nie płacić. Istotne jest, że to on podejmuje decyzję o zakupie i jest stroną formalną transakcji z punktu widzenia sprzedawcy.

Dla sprzedawcy nabywca jest najważniejszą stroną transakcji. To jego dane identyfikacyjne, takie jak nazwa firmy lub imię i nazwisko, adres oraz numer identyfikacji podatkowej (NIP), muszą obowiązkowo znaleźć się na fakturze. Ustawa o podatku VAT wyraźnie określa, jakie dane muszą być zawarte na fakturze, a dane nabywcy są wśród nich wymienione jako obligatoryjne. Dokładnie rzecz biorąc, art. 106e ust. 1 pkt 3 ustawy VAT wskazuje, że faktura powinna zawierać imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy.

Kim jest odbiorca?

Odbiorca to podmiot, który fizycznie odbiera towar lub korzysta z usługi. W przeciwieństwie do nabywcy, odbiorca nie jest stroną transakcji w kontekście podatkowym. Jego rola jest czysto logistyczna – to on jest miejscem dostawy towaru lub osobą, która korzysta z usługi. Dane odbiorcy na fakturze nie są obowiązkowe, choć mogą się na niej znaleźć jako dodatkowa informacja.

W praktyce, odbiorca często jest tożsamy z nabywcą, szczególnie w transakcjach konsumenckich. Jednak w transakcjach biznesowych, szczególnie w dużych przedsiębiorstwach, nabywca i odbiorca mogą być różnymi podmiotami. Na przykład, firma A (nabywca) może zakupić towary, które zostaną dostarczone bezpośrednio do magazynu firmy B (odbiorca), która jest oddziałem firmy A lub zupełnie inną jednostką.

Kim jest płatnik?

Warto również wspomnieć o płatniku. Płatnik to podmiot, który dokonuje płatności za towar lub usługę. Podobnie jak odbiorca, płatnik nie jest stroną transakcji z punktu widzenia prawa podatkowego. Może być to nabywca, ale równie dobrze może to być ktoś inny, na przykład dział finansowy firmy nabywcy lub zewnętrzny podmiot finansujący. Dane płatnika, podobnie jak dane odbiorcy, mogą być umieszczone na fakturze, ale nie są obowiązkowe i nie zastępują danych nabywcy.

Kluczowe różnice w tabeli

Aby lepiej zobrazować różnice między nabywcą, odbiorcą i płatnikiem, przygotowaliśmy poniższą tabelę:

| Kategoria | Nabywca | Odbiorca | Płatnik |

|---|---|---|---|

| Rola w transakcji | Strona transakcji, kupuje towar/usługę | Odbiera towar/korzysta z usługi | Dokonuje płatności |

| Znaczenie podatkowe | Kluczowe, dane obowiązkowe na fakturze | Brak, dane opcjonalne na fakturze | Brak, dane opcjonalne na fakturze |

| Konieczność korzystania z towaru/usługi | Nie musi korzystać | Zazwyczaj korzysta, odbiera towar | Nie ma znaczenia |

| Konieczność dokonywania płatności | Nie musi płacić | Nie ma znaczenia | Dokonuje płatności |

Adres nabywcy na fakturze

Przepisy dotyczące faktur precyzują, że na fakturze powinien znaleźć się adres nabywcy. Co istotne, generalnie przyjmuje się, że na fakturach podawane powinny być adresy siedziby podatników, a nie adresy miejsc prowadzenia działalności gospodarczej. Wyjątek od tej zasady istnieje w sytuacji, gdy osoba fizyczna nie prowadzi działalności gospodarczej w miejscu zamieszkania i posiada główne miejsce prowadzenia działalności. W takim przypadku jako adres na fakturach należy podawać adres głównego miejsca prowadzenia działalności gospodarczej.

Jednakże, zarówno ustawa o podatku VAT, jak i przepisy dyrektywy unijnej, nie zawężają podawanych na fakturze adresów wyłącznie do adresów siedziby nabywcy. Nie ma więc przeszkód, aby na fakturze, pod adresem siedziby nabywcy, widniał również adres oddziału. Umieszczanie danych oddziałów na fakturach jest fakultatywne, ale nie zabronione. Obowiązkowo natomiast, na fakturze powinien być wskazany adres centrali/siedziby podatnika.

Faktura wystawiona na oddział a odliczenie VAT

Co się stanie, jeśli faktura zostanie wystawiona na dane oddziału, a nie centrali firmy? Z punktu widzenia prawa do odliczenia VAT, nie ma formalnych przeszkód do odliczenia podatku naliczonego przez spółkę. Jest to traktowane jako błąd niewielkiej wagi, który może być poprawiony poprzez notę korygującą. Podobnie sytuacja wygląda, gdy faktura zostanie wystawiona na adres niewłaściwego oddziału. Niemniej jednak, z punktu widzenia należytej staranności, podatnicy powinni dążyć do eliminowania takich niezgodności.

W Krajowym Systemie e-Faktur (KSeF) przewidziano specjalne pole do wpisywania dodatkowych danych adresowych w osobnej części faktury, natomiast w głównych danych nabywcy powinny znajdować się dane siedziby. Jest to ułatwienie, które pozwala na precyzyjne określenie danych nabywcy i miejsca dostawy.

Praktyczne przykłady

Aby lepiej zrozumieć różnice, przyjrzyjmy się kilku praktycznym przykładom:

- Przykład 1: Zakup laptopa dla pracownika. Firma XYZ (nabywca) kupuje laptopa w sklepie internetowym. Laptop ma być dostarczony bezpośrednio do domu pracownika Jana Kowalskiego (odbiorca), który będzie go używał do pracy. Fakturę opłaca firma XYZ (płatnik). W tym przypadku nabywcą jest firma XYZ, odbiorcą jest Jan Kowalski, a płatnikiem również firma XYZ. Dane na fakturze powinny być firmy XYZ.

- Przykład 2: Szkolenie dla działu marketingu. Firma ABC (nabywca) zamawia szkolenie dla swojego działu marketingu. Szkolenie odbywa się w siedzibie firmy ABC (odbiorca). Fakturę opłaca zewnętrzna firma finansująca (płatnik). W tym przypadku nabywcą jest firma ABC, odbiorcą również firma ABC (miejsce szkolenia), a płatnikiem jest zewnętrzna firma finansująca. Dane na fakturze powinny być firmy ABC.

- Przykład 3: Dostawa materiałów biurowych do oddziału. Centrala firmy DEF (nabywca) zamawia materiały biurowe. Materiały mają być dostarczone do oddziału firmy DEF w innym mieście (odbiorca). Fakturę opłaca centrala firmy DEF (płatnik). W tym przypadku nabywcą jest centrala firmy DEF, odbiorcą jest oddział firmy DEF, a płatnikiem centrala firmy DEF. Dane na fakturze powinny być centrali firmy DEF, choć można dodatkowo wskazać adres oddziału jako miejsce dostawy.

Najczęściej zadawane pytania (FAQ)

- Czy dane odbiorcy muszą być na fakturze?

Nie, dane odbiorcy nie są obowiązkowe na fakturze z punktu widzenia przepisów podatkowych. Są one informacją dodatkową. - Czy płatnik musi być nabywcą?

Nie, płatnik nie musi być nabywcą. Płatnikiem może być dowolny podmiot, który dokonuje zapłaty za towar lub usługę. - Czy faktura może być wystawiona tylko na odbiorcę?

Nie, faktura musi być wystawiona na nabywcę, ponieważ to nabywca jest stroną transakcji z punktu widzenia prawa podatkowego. Wystawienie faktury tylko na odbiorcę byłoby błędem. - Jak poprawić błąd, gdy faktura została wystawiona na zły adres oddziału?

Błąd można poprawić poprzez wystawienie noty korygującej. - Gdzie w KSeF wpisać dane odbiorcy?

W KSeF dane siedziby nabywcy wpisuje się w głównych danych nabywcy, a dodatkowe dane adresowe, np. adres oddziału jako odbiorcy, można wpisać w osobnej, dedykowanej części faktury.

Podsumowanie

Rozróżnienie między nabywcą, odbiorcą i płatnikiem jest kluczowe dla prawidłowej dokumentacji księgowej i uniknięcia nieporozumień w transakcjach. Nabywca jest stroną transakcji i jego dane są obligatoryjne na fakturze. Odbiorca to podmiot odbierający towar, a płatnik to podmiot dokonujący płatności. Choć terminy te bywają mylone, ich precyzyjne rozróżnienie jest istotne, szczególnie w kontekście przepisów podatkowych i prawidłowego wystawiania faktur VAT. Pamiętając o tych różnicach, możemy uniknąć błędów i zapewnić prawidłowość dokumentacji księgowej w naszej działalności.

Jeśli chcesz poznać inne artykuły podobne do Nabywca a odbiorca: kluczowe różnice w fakturach, możesz odwiedzić kategorię Księgowość.