15/10/2021

Wielu właścicieli nieruchomości na wynajem zastanawia się, kiedy ich najem prywatny przestaje być jedynie formą dodatkowego dochodu, a staje się formalną działalnością gospodarczą. Granica ta nie zawsze jest wyraźna, a przepisy prawa podatkowego nie definiują jednoznacznie tego momentu. Rozróżnienie ma jednak kluczowe znaczenie, szczególnie w kontekście obowiązków podatkowych i formalności prawnych. W tym artykule przyjrzymy się bliżej temu zagadnieniu, analizując kryteria, które pomagają odróżnić najem prywatny od działalności gospodarczej, oraz konsekwencje podatkowe związane z każdym z tych statusów.

. Pomiędzy tymi znacznikami znajdują się pola formularza: tekstowe, wyboru, listy, przyciski, itp. Najważniejszym jest przycisk powodujący wysłanie danych.

- Kryteria rozróżnienia: najem prywatny czy działalność gospodarcza?

- Czy wynajem dwóch mieszkań to już działalność gospodarcza?

- Podatek od najmu – kto płaci i jakie są formy opodatkowania?

- Umowa najmu okazjonalnego a instytucjonalnego

- Kontrola Urzędu Skarbowego

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Kryteria rozróżnienia: najem prywatny czy działalność gospodarcza?

Chociaż przepisy nie zawierają precyzyjnej definicji, kiedy najem prywatny przekształca się w działalność gospodarczą, istnieją pewne kryteria, które są brane pod uwagę przy ocenie każdego przypadku. Kluczowe aspekty, na które zwraca uwagę Urząd Skarbowy, to przede wszystkim:

- Regularność i planowość działań: Działalność gospodarcza charakteryzuje się ciągłością i zamiarem systematycznego prowadzenia. Jeśli wynajem nieruchomości jest wykonywany w sposób zaplanowany, regularny i ciągły, może to wskazywać na działalność gospodarczą. Wynajem okazjonalny, sporadyczny, nie nosi znamion działalności gospodarczej.

- Nastawienie na zysk: Działalność gospodarcza jest prowadzona w celu osiągnięcia zysku. Jeśli celem wynajmu jest systematyczne generowanie dochodu, a nie tylko okazjonalne pokrycie kosztów utrzymania nieruchomości, może to być argument za uznaniem go za działalność gospodarczą.

- Skala działalności: Posiadanie wielu nieruchomości przeznaczonych na wynajem i ich systematyczne powiększanie może sugerować działalność gospodarczą. Jednak sama liczba nieruchomości nie jest decydująca. Ważniejszy jest sposób zarządzania nimi i intencja właściciela.

- Profesjonalizacja działań: Wykorzystywanie narzędzi i strategii typowych dla przedsiębiorców, takich jak reklama, zatrudnianie firm zarządzających najmem, regularne remonty w celu podniesienia standardu i atrakcyjności nieruchomości, może wskazywać na działalność gospodarczą. Podobnie, współpraca z podmiotami specjalizującymi się w wynajmie nieruchomości.

- Źródło dochodu: Jeśli najem nieruchomości jest jedynym lub głównym źródłem dochodu właściciela, Urząd Skarbowy może potraktować to jako przesłankę do uznania go za działalność gospodarczą.

Warto podkreślić, że nie ma jednego, uniwersalnego wskaźnika. Każdy przypadek jest rozpatrywany indywidualnie, a ostateczna decyzja zależy od całościowej oceny okoliczności.

Czy wynajem dwóch mieszkań to już działalność gospodarcza?

Często pojawia się pytanie, czy wynajem dwóch mieszkań automatycznie oznacza prowadzenie działalności gospodarczej. Odpowiedź brzmi: niekoniecznie. Sama liczba nieruchomości nie jest decydująca. Kluczowe są wspomniane wcześniej kryteria. Osoba wynajmująca dwa mieszkania odziedziczone po rodzinie, robiąca to w sposób pasywny, bez reklamy, bez nastawienia na maksymalizację zysków, może być nadal traktowana jako osoba prowadząca najem prywatny. Natomiast osoba, która aktywnie zarządza dwoma mieszkaniami, regularnie je remontuje, poszukuje nowych najemców, reklamuje oferty i traktuje to jako główne źródło utrzymania, może zostać uznana za przedsiębiorcę.

Poniższa tabela przedstawia porównanie najmu prywatnego i działalności gospodarczej w oparciu o omówione kryteria:

| Kryterium | Najem Prywatny | Działalność Gospodarcza |

|---|---|---|

| Regularność | Okazjonalny, sporadyczny | Regularny, ciągły, planowany |

| Nastawienie na zysk | Dodatkowy dochód, pokrycie kosztów | Główny cel: generowanie zysku |

| Skala działalności | Zazwyczaj mniejsza liczba nieruchomości | Potencjalnie większa liczba nieruchomości, systematyczne powiększanie |

| Profesjonalizacja | Brak zaawansowanych działań, brak reklamy | Reklama, remonty, zarządzanie, współpraca z firmami zewnętrznymi |

| Źródło dochodu | Dodatkowe źródło dochodu | Główne lub jedyne źródło dochodu |

Podatek od najmu – kto płaci i jakie są formy opodatkowania?

Niezależnie od tego, czy prowadzisz najem prywatny, czy działalność gospodarczą, podatek od wynajmu jest obowiązkowy. Jednak formy opodatkowania i obowiązki formalne różnią się w zależności od statusu.

Najem Prywatny – Ryczałt Ewidencjonowany

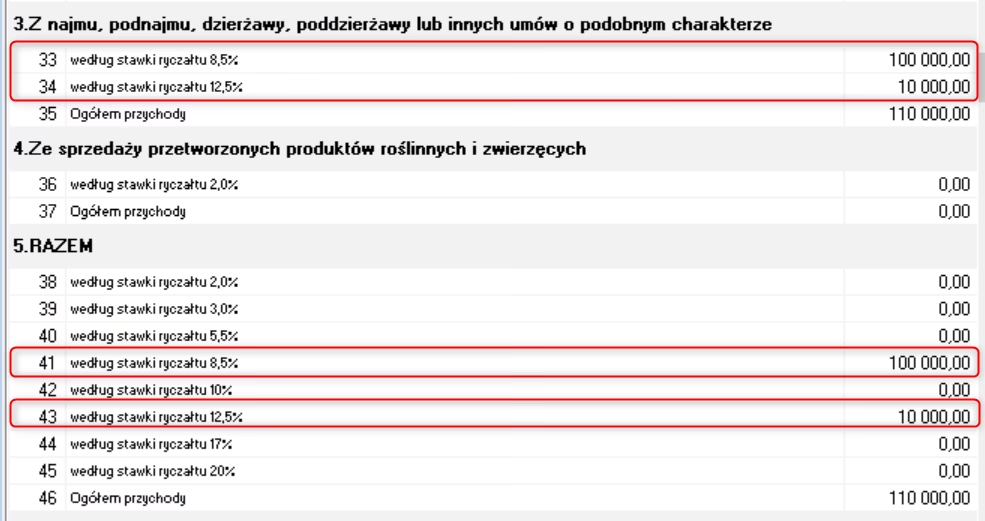

Od 2023 roku jedyną formą opodatkowania przychodów z najmu prywatnego jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że podatek płacisz od uzyskanego przychodu, bez możliwości odliczania kosztów. Stawki ryczałtu wynoszą:

- 8,5% od przychodów do kwoty 100 000 zł rocznie

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie

Podatek ryczałtowy należy opłacać miesięcznie (lub kwartalnie, jeśli spełniasz określone warunki) do 20. dnia miesiąca następującego po miesiącu, w którym uzyskany został przychód. Informacje o opłaconym ryczałcie wykazuje się w rocznym zeznaniu podatkowym.

Działalność Gospodarcza – Ryczałt, Skala Podatkowa lub Podatek Liniowy

Przedsiębiorcy prowadzący działalność gospodarczą w zakresie wynajmu nieruchomości mają większą elastyczność w wyborze formy opodatkowania. Mogą wybrać:

- Ryczałt od przychodów ewidencjonowanych (na zasadach podobnych jak w najmie prywatnym, ale stawki mogą być inne w zależności od rodzaju działalności).

- Skalę podatkową (zasady ogólne): Opodatkowanie progresywne stawkami 12% i 32% (w 2024 roku), z możliwością odliczania kosztów uzyskania przychodów i korzystania z ulg podatkowych.

- Podatek liniowy: Stawka 19% od dochodu (przychody pomniejszone o koszty), bez możliwości korzystania z większości ulg podatkowych.

Wybór formy opodatkowania zależy od indywidualnej sytuacji przedsiębiorcy i powinien być dokładnie przeanalizowany pod kątem optymalizacji podatkowej.

Umowa najmu okazjonalnego a instytucjonalnego

W kontekście najmu nieruchomości warto wspomnieć o dwóch specyficznych rodzajach umów najmu: najmie okazjonalnym i najmie instytucjonalnym.

- Najem okazjonalny: Jest przeznaczony dla osób fizycznych nieprowadzących działalności gospodarczej w zakresie wynajmowania lokali. Charakteryzuje się uproszczoną procedurą eksmisyjną i wymaga zgłoszenia umowy do Urzędu Skarbowego. Umowa najmu okazjonalnego jest nieważna, jeśli nie spełnia wymogów formalnych określonych w ustawie o ochronie praw lokatorów, np. brak oświadczenia najemcy o miejscu zamieszkania po wygaśnięciu umowy.

- Najem instytucjonalny: Jest przeznaczony dla podmiotów prowadzących działalność gospodarczą w zakresie wynajmowania lokali (np. firm deweloperskich, funduszy inwestycyjnych). Umowy najmu instytucjonalnego nie trzeba zgłaszać do Urzędu Skarbowego.

Kontrola Urzędu Skarbowego

Urząd Skarbowy ma prawo kontrolować rzetelność wynajmujących, zarówno w przypadku najmu prywatnego, jak i działalności gospodarczej. Podstawą do kontroli mogą być np. nieprawidłowości w zeznaniach podatkowych, donosy, czy inne informacje wskazujące na potencjalne nieprawidłowości. W przypadku wykrycia nieprawidłowości, Urząd Skarbowy może nałożyć kary finansowe i dochodzić zaległych podatków.

Podsumowanie

Rozróżnienie między najmem prywatnym a działalnością gospodarczą jest kluczowe dla prawidłowego rozliczenia podatków i dopełnienia formalności prawnych. Chociaż przepisy nie definiują jednoznacznie granicy, istnieją kryteria, które pomagają w ocenie każdego przypadku indywidualnie. W razie wątpliwości, warto skonsultować się z doradcą podatkowym lub wystąpić o interpretację indywidualną do Urzędu Skarbowego, aby uniknąć potencjalnych problemów i kar.

Najczęściej Zadawane Pytania (FAQ)

- Czy wynajem mieszkania muszę zgłaszać do Urzędu Skarbowego?

Tradycyjnej umowy najmu nie musisz zgłaszać, ale masz obowiązek płacić podatek od dochodów z najmu. Umowę najmu okazjonalnego należy zgłosić do Urzędu Skarbowego. Umowy najmu instytucjonalnego nie trzeba zgłaszać. - Od jakiej kwoty płaci się podatek od wynajmu mieszkania?

Podatek płaci się od każdego przychodu z najmu. Nie ma kwoty wolnej od podatku w przypadku ryczałtu ewidencjonowanego w najmie prywatnym. - Czy mogę odliczyć koszty remontu mieszkania od podatku w najmie prywatnym?

Nie, w przypadku ryczałtu od przychodów ewidencjonowanych w najmie prywatnym nie ma możliwości odliczania kosztów uzyskania przychodów, w tym kosztów remontu. - Kiedy umowa najmu okazjonalnego jest nieważna?

Umowa najmu okazjonalnego jest nieważna, jeśli nie spełnia wymogów formalnych, np. brak oświadczenia najemcy o miejscu zamieszkania po wygaśnięciu umowy lub jeśli wynajmujący prowadzi działalność gospodarczą w zakresie wynajmowania lokali, a zawiera umowę najmu okazjonalnego. - Co grozi za niezgłoszenie dochodów z najmu?

Niezgłoszenie dochodów z najmu i niepłacenie podatku jest wykroczeniem lub przestępstwem skarbowym, za które grożą kary finansowe, odsetki za zwłokę, a w skrajnych przypadkach sankcje karne.

Jeśli chcesz poznać inne artykuły podobne do Najem prywatny a działalność gospodarcza - kiedy występuje różnica?, możesz odwiedzić kategorię Rachunkowość.