22/05/2025

Prowadzenie działalności gospodarczej na arenie międzynarodowej, w szczególności w ramach Unii Europejskiej, wiąże się z szeregiem obowiązków podatkowych. Jednym z kluczowych aspektów jest rejestracja VAT UE, która umożliwia legalne i prawidłowe rozliczanie transakcji wewnątrzwspólnotowych. Co jednak grozi przedsiębiorcom, którzy zaniedbają ten obowiązek i nie zarejestrują się do VAT UE na czas? W niniejszym artykule przyjrzymy się bliżej konsekwencjom braku rejestracji i wyjaśnimy, jak uniknąć potencjalnych problemów.

Czym jest numer VAT UE i kto go potrzebuje?

Numer VAT UE, znany również jako europejski identyfikator podatkowy lub NIP-UE, jest unikalnym numerem identyfikacyjnym, który umożliwia przedsiębiorcom z różnych krajów Unii Europejskiej identyfikację jako podatnicy VAT w transakcjach transgranicznych. Jest to międzynarodowy odpowiednik krajowego numeru NIP, w Polsce składa się z polskiego numeru NIP poprzedzonego prefiksem "PL".

Numer VAT UE jest niezbędny dla każdego przedsiębiorcy, który dokonuje transakcji wewnątrzwspólnotowych, czyli handlu z kontrahentami z innych krajów UE. Dotyczy to zarówno sprzedaży, jak i zakupu towarów i usług. Bez numeru VAT UE, prawidłowe rozliczenie tych transakcji może być utrudnione lub wręcz niemożliwe, co naraża przedsiębiorcę na ryzyko błędów i potencjalnych sankcji.

Jakie transakcje wymagają rejestracji VAT UE?

Obowiązek rejestracji do VAT UE dotyczy czynnych podatników VAT, którzy planują realizować przynajmniej jedną z poniższych transakcji:

- Wewnątrzwspólnotowa dostawa towarów (WDT): Sprzedaż towarów kontrahentom z krajów Unii Europejskiej.

- Wewnątrzwspólnotowe nabycie towarów (WNT): Zakup towarów od kontrahentów z Unii Europejskiej.

- Świadczenie usług na rzecz kontrahentów z krajów unijnych, gdzie miejscem świadczenia jest kraj siedziby lub zamieszkania nabywcy (zgodnie z ogólną zasadą art. 28b ustawy o VAT).

- Nabycie usług, gdzie miejscem świadczenia jest kraj nabywcy, a więc to nabywca jest zobowiązany do rozliczenia podatku VAT (tzw. reverse charge).

- Przemieszczenie towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego innego niż terytorium kraju.

Warto zaznaczyć, że w pewnych okolicznościach, obowiązek rejestracji do VAT UE może dotyczyć również przedsiębiorców korzystających ze zwolnienia z VAT, na przykład w przypadku dokonywania WNT przekraczającego określony limit.

Weryfikacja numeru VAT UE w systemie VIES

Numer VAT UE jest weryfikowany w europejskim systemie wymiany informacji o VAT (VIES - VAT Information Exchange System), prowadzonym przez Komisję Europejską. System VIES umożliwia przedsiębiorcom i administracjom podatkowym z całej UE sprawdzenie, czy dany numer VAT UE jest ważny i czy należy do podmiotu zarejestrowanego jako podatnik VAT w danym kraju członkowskim.

Dzięki systemowi VIES, strony transakcji wewnątrzwspólnotowej mogą w łatwy i szybki sposób upewnić się, że ich kontrahent jest zarejestrowanym podatnikiem VAT UE. To z kolei wpływa na bezpieczeństwo transakcji i prawidłowość rozliczeń podatkowych.

Kary za brak rejestracji do VAT UE - co grozi przedsiębiorcy?

Przedsiębiorca, który uzyskał numer VAT UE, ma obowiązek posługiwania się nim w każdej transakcji wewnątrzwspólnotowej. Jednak, co w sytuacji, gdy przedsiębiorca dokona transakcji wewnątrzwspólnotowej, nie będąc zarejestrowanym do VAT UE? Czy grożą mu za to kary?

Warto podkreślić, że brak rejestracji do VAT UE, sam w sobie, nie jest traktowany jako przestępstwo skarbowe ani wykroczenie skarbowe w świetle polskiego Kodeksu karnego skarbowego. Oznacza to, że przedsiębiorca, który spóźni się z rejestracją, nie musi obawiać się konsekwencji karnych skarbowych, takich jak grzywny czy kary pozbawienia wolności.

Niemniej jednak, brak rejestracji do VAT UE może wiązać się z innymi konsekwencjami na gruncie podatku VAT, które są uzależnione od rodzaju dokonanej transakcji i mogą generować problemy z prawidłowym rozliczeniem podatku.

Przykłady konsekwencji braku rejestracji VAT UE

Aby lepiej zrozumieć potencjalne konsekwencje, przyjrzyjmy się dwóm przykładom:

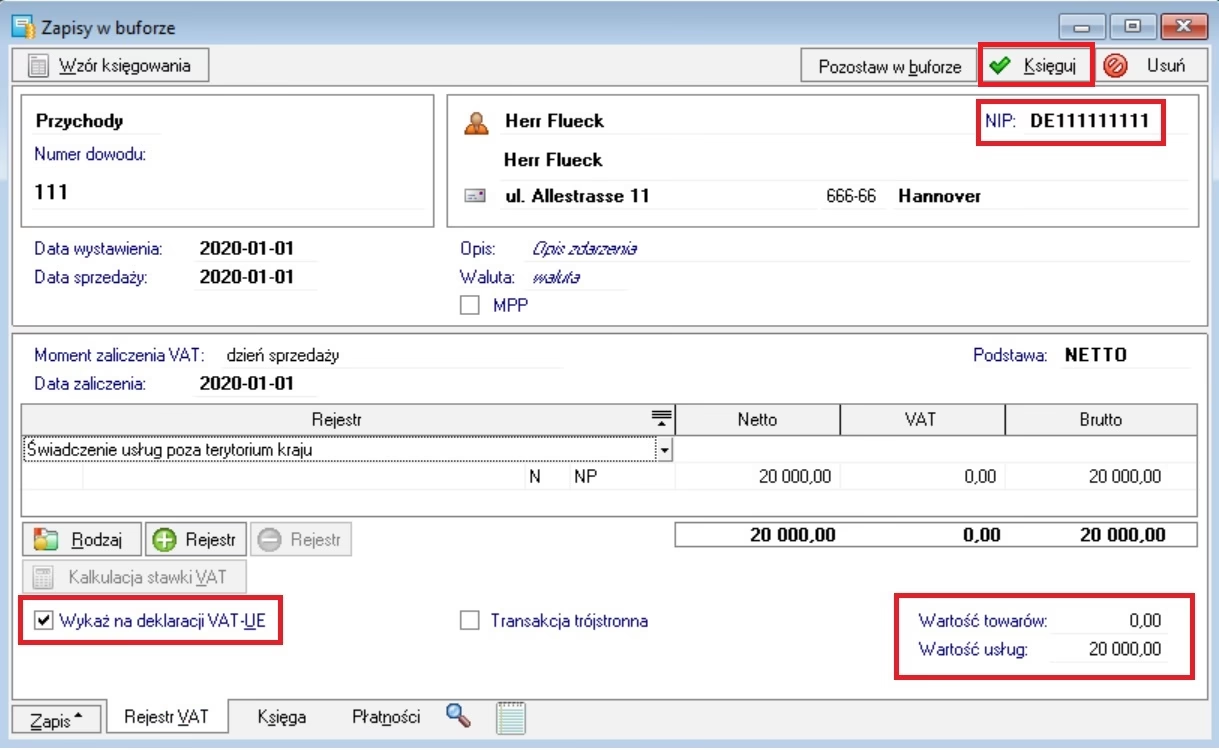

Przykład 1: Świadczenie usług przed rejestracją VAT UE

Pani Anna, czynny podatnik VAT, świadczy usługi projektowania graficznego. W czerwcu 2023 roku wykonała usługę dla kontrahenta z Niemiec, który jest zarejestrowanym podatnikiem VAT UE. Pani Anna nie była zarejestrowana do VAT UE w momencie wykonania usługi. Jak powinna postąpić?

Pani Anna powinna wystawić fakturę bez stawki i kwoty podatku VAT, z adnotacją "NP" (nie podlega) lub "odwrotne obciążenie" (reverse charge). Usługa świadczona na rzecz podatnika VAT UE z innego kraju UE nie podlega opodatkowaniu VAT w Polsce, ponieważ miejscem świadczenia jest kraj siedziby nabywcy (Niemcy). Mimo braku rejestracji, Pani Anna prawidłowo rozliczyła VAT. Jednak, powinna niezwłocznie dokonać rejestracji VAT UE, aby uniknąć problemów w przyszłości.

W tym przypadku, opóźnienie w rejestracji VAT UE nie pociągnęło za sobą negatywnych konsekwencji finansowych, ponieważ usługa i tak podlegała rozliczeniu na zasadzie odwrotnego obciążenia. Jednak, formalnie, Pani Anna powinna była być zarejestrowana do VAT UE przed wykonaniem usługi.

Przykład 2: Wewnątrzwspólnotowa dostawa towarów przed rejestracją VAT UE

Pan Jan, czynny podatnik VAT, prowadzi sklep internetowy ze sprzętem elektronicznym. Od 2023 roku planuje sprzedaż towarów do klientów w innych krajach UE. Pierwszą sprzedaż WDT zrealizował 15 maja 2023 roku do kontrahenta z Belgii. Rejestracji VAT UE dokonał dopiero 25 maja 2023 roku. Czy Panu Janowi grożą kary?

Podobnie jak w poprzednim przykładzie, Pan Jan nie musi obawiać się kar karnych skarbowych za opóźnienie w rejestracji VAT UE. Jednak, w kontekście WDT, brak rejestracji VAT UE w momencie dokonania transakcji może mieć poważniejsze konsekwencje podatkowe.

Transakcja WDT, aby mogła być opodatkowana stawką 0% VAT, musi spełniać określone warunki, w tym m.in. nabywca musi być zarejestrowany jako podatnik VAT UE w innym kraju członkowskim, a dostawca musi posiadać numer VAT UE. Jeśli Pan Jan nie był zarejestrowany do VAT UE w momencie sprzedaży, może być zakwestionowane prawo do zastosowania stawki 0% VAT dla WDT. W takim przypadku, organ podatkowy może uznać, że transakcja powinna być opodatkowana stawką krajową, co wiąże się z koniecznością zapłaty zaległego VAT wraz z odsetkami.

Podsumowanie i rekomendacje

Podsumowując, brak rejestracji do VAT UE przed dokonaniem transakcji wewnątrzwspólnotowej nie wiąże się z karami karnymi skarbowymi. Jednak, może prowadzić do problemów z prawidłowym rozliczeniem podatku VAT, w szczególności w przypadku wewnątrzwspólnotowej dostawy towarów. Konsekwencje te mogą obejmować konieczność zapłaty zaległego VAT, odsetek, a w skrajnych przypadkach, również sankcji finansowych w postępowaniu podatkowym.

Aby uniknąć potencjalnych problemów, zaleca się dokonanie rejestracji VAT UE przed rozpoczęciem dokonywania transakcji wewnątrzwspólnotowych. Rejestracji należy dokonać poprzez złożenie formularza VAT-R we właściwym urzędzie skarbowym. Warto pamiętać, że proces rejestracji może potrwać kilka dni, dlatego nie należy zwlekać z dopełnieniem tego obowiązku.

Najczęściej zadawane pytania (FAQ)

- Czy za brak rejestracji VAT UE grozi kara więzienia?

- Nie, brak rejestracji VAT UE nie jest przestępstwem skarbowym i nie grozi za niego kara pozbawienia wolności.

- Czy za spóźnienie z rejestracją VAT UE grozi grzywna?

- Bezpośrednio za spóźnienie z rejestracją VAT UE nie grozi grzywna karna skarbowa. Jednak, mogą wystąpić konsekwencje finansowe w podatku VAT, np. w przypadku zakwestionowania prawa do stawki 0% VAT dla WDT.

- Jak szybko należy zarejestrować się do VAT UE?

- Rejestracji należy dokonać przed dniem dokonania pierwszej transakcji wewnątrzwspólnotowej.

- Gdzie mogę sprawdzić, czy mój kontrahent ma numer VAT UE?

- Numer VAT UE kontrahenta można sprawdzić w systemie VIES, dostępnym na stronie Komisji Europejskiej.

- Czy muszę rejestrować się do VAT UE, jeśli korzystam ze zwolnienia z VAT?

- W pewnych przypadkach, tak. Obowiązek rejestracji może dotyczyć również przedsiębiorców zwolnionych z VAT, np. w przypadku przekroczenia limitu WNT.

Pamiętaj, że prawidłowa rejestracja VAT UE i terminowe dopełnianie obowiązków podatkowych to fundament bezpiecznej i stabilnej działalności na rynku europejskim. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Konsekwencje braku rejestracji VAT UE, możesz odwiedzić kategorię VAT.