17/12/2024

Prowadzenie jednoosobowej działalności gospodarczej w Polsce wiąże się z szeregiem obowiązków, a jednym z nich, często niedocenianym, jest remanent, znany również jako spis z natury. Jeśli prowadzisz Księgę Przychodów i Rozchodów (KPiR), musisz regularnie przeprowadzać inwentaryzację swoich aktywów. Ten artykuł jest kompleksowym przewodnikiem, który krok po kroku wyjaśni, jak sporządzić remanent, dlaczego jest on tak ważny i jak wpływa na Twoje rozliczenia podatkowe.

- Czym dokładnie jest spis z natury (remanent)?

- Kto jest zobowiązany do sporządzania remanentu?

- Co dokładnie obejmuje spis z natury?

- Jakie informacje musi zawierać prawidłowo sporządzony remanent?

- Jak dokonać wyceny towarów w remanencie?

- Kiedy dokładnie należy przeprowadzić spis z natury?

- Jak remanent wpływa na podatek dochodowy?

- Remanent zerowy – kiedy jest wymagany?

- Czy można przeprowadzić remanent online?

- Wyjątki w spisie z natury – specyficzne branże

- Pamiętaj o dokładności i konsekwencjach błędów

- Podsumowanie – remanent kluczem do prawidłowych finansów firmy

Czym dokładnie jest spis z natury (remanent)?

Spis z natury, inaczej remanent lub inwentaryzacja, to szczegółowe i fizyczne przeliczenie oraz wycena składników majątku firmy na określony dzień. Nie chodzi tylko o towary handlowe leżące na półkach, ale o wszystkie aktywa obrotowe, które posiada Twoja firma. Celem remanentu jest ustalenie rzeczywistego stanu magazynowego i wartości aktywów na dany moment. Jest to niezbędne do prawidłowego określenia dochodu w prowadzonej działalności gospodarczej i poprawnego rozliczenia podatków.

Kto jest zobowiązany do sporządzania remanentu?

Obowiązek sporządzania spisu z natury dotyczy wszystkich przedsiębiorców prowadzących Księgę Przychodów i Rozchodów (KPiR), którzy rozliczają się na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym. Co istotne, obowiązek ten spoczywa na Tobie niezależnie od tego, czy na koniec roku podatkowego posiadasz jakiekolwiek towary czy materiały. W sytuacji, gdy stan magazynowy wynosi zero, sporządzasz tzw. remanent zerowy. Wyjątkiem są przedsiębiorcy rozliczający się na karcie podatkowej – oni są zwolnieni z tego obowiązku.

Remanent należy również przeprowadzić w specyficznych sytuacjach, takich jak:

- Rozpoczęcie działalności gospodarczej w trakcie roku podatkowego.

- Zakończenie roku podatkowego (najczęściej na dzień 31 grudnia).

- Utrata prawa do opłacania zryczałtowanego podatku dochodowego w ciągu roku.

- Zmiana wspólnika w spółce osobowej.

- Zmiana udziałów wspólników w spółce osobowej.

- Likwidacja działalności gospodarczej.

Co dokładnie obejmuje spis z natury?

Spis z natury jest szeroki i obejmuje różne kategorie aktywów obrotowych. Powinieneś w nim uwzględnić:

- Towary handlowe – produkty przeznaczone do dalszej sprzedaży w stanie nieprzetworzonym.

- Materiały podstawowe i pomocnicze – surowce i materiały wykorzystywane w procesie produkcji lub świadczenia usług.

- Wyroby gotowe – produkty własnej produkcji, które są już ukończone i gotowe do sprzedaży.

- Półwyroby i produkcja w toku – produkty, które są w trakcie procesu produkcyjnego, nie są jeszcze gotowe.

- Braki i odpady – materiały lub produkty, które utraciły swoją pierwotną wartość z powodu uszkodzenia, zniszczenia lub wad.

- Materiały przyjęte od klientów do przerobu lub obróbki.

Warto zaznaczyć, że remanent nie obejmuje środków trwałych, takich jak maszyny, urządzenia, komputery czy samochody. Są one ewidencjonowane w inny sposób, np. poprzez amortyzację. Środki trwałe mogą być uwzględnione w remanencie jedynie w przypadku likwidacji działalności gospodarczej.

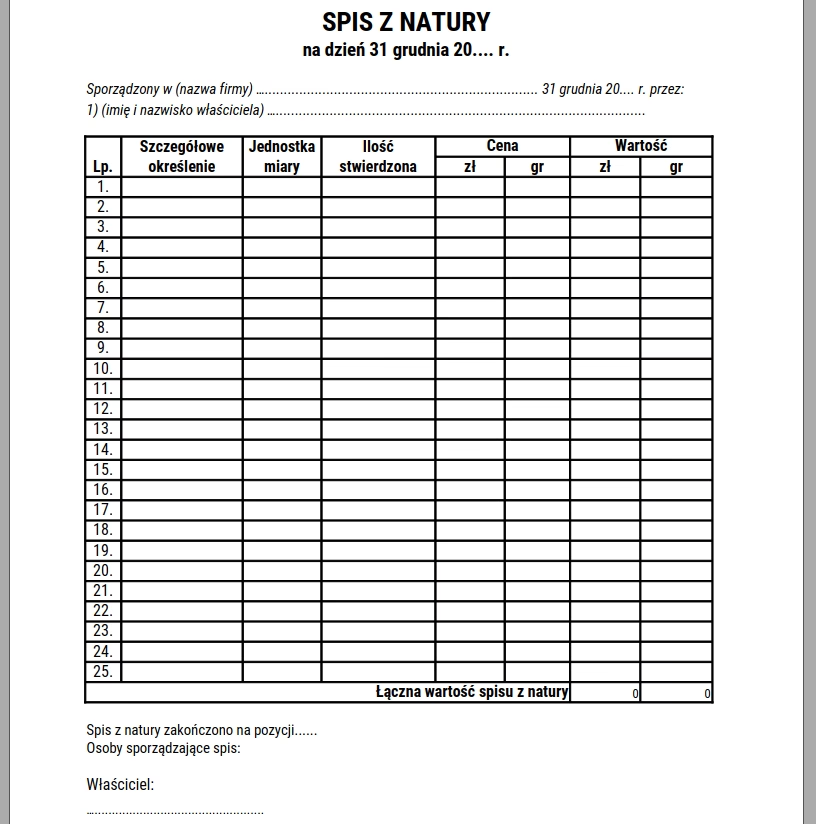

Jakie informacje musi zawierać prawidłowo sporządzony remanent?

Aby spis z natury był prawidłowy i uznany przez organy podatkowe, musi zawierać określone elementy formalne. Do najważniejszych należą:

- Imię i nazwisko właściciela firmy (lub nazwa firmy).

- Data sporządzenia spisu.

- Numer kolejny pozycji spisu.

- Szczegółowe określenie towaru lub innego składnika majątku (np. opis, nazwa, rodzaj).

- Jednostka miary (np. sztuka, kilogram, metr).

- Ilość stwierdzona podczas spisu.

- Cena jednostkowa w złotych i groszach.

- Wartość pozycji (iloczyn ilości i ceny jednostkowej).

- Łączna wartość spisu z natury.

- Klauzula „Spis zakończono na pozycji…”.

- Podpisy osób sporządzających spis oraz podpis właściciela firmy (lub wspólników).

Dokładność i kompletność tych danych są kluczowe dla prawidłowości remanentu.

Jak dokonać wyceny towarów w remanencie?

Wycena towarów w spisie z natury jest istotnym elementem. Przepisy dopuszczają dwie metody wyceny:

- Cena zakupu lub nabycia (pomniejszona o VAT, jeśli jesteś czynnym podatnikiem VAT). Obejmuje to cenę zakupu towaru oraz koszty uboczne związane z jego nabyciem, np. koszty transportu.

- Cena rynkowa z dnia sporządzenia spisu, jeśli jest ona niższa od ceny zakupu lub nabycia. Ta opcja jest stosowana, gdy wartość rynkowa towaru spadła, np. z powodu uszkodzenia, przestarzałości lub zmiany mody.

Dla wyrobów gotowych własnej produkcji stosuje się koszt wytworzenia. Ważne jest, że towary częściowo zużyte wycenia się tak, jakby były pełnowartościowe. Przedsiębiorcy zwolnieni z VAT wyceniają towary w cenach brutto, natomiast czynni podatnicy VAT w cenach netto.

Kiedy dokładnie należy przeprowadzić spis z natury?

Terminy sporządzenia remanentu są ściśle określone przepisami. Najczęściej jest to:

- Na dzień 1 stycznia – remanent początkowy.

- Na koniec każdego roku podatkowego – remanent końcowy (najczęściej 31 grudnia).

- W dniu rozpoczęcia działalności gospodarczej w trakcie roku podatkowego.

- W przypadku utraty prawa do opodatkowania ryczałtem w trakcie roku.

- Przy zmianie wspólników lub proporcji udziałów w spółce osobowej.

- W dniu likwidacji działalności gospodarczej.

Pamiętaj, że remanent sporządzany na koniec roku podatkowego ma największy wpływ na Twoje rozliczenia podatkowe, ponieważ bezpośrednio wpływa na obliczenie dochodu.

Jak remanent wpływa na podatek dochodowy?

Wartość remanentu ma bezpośredni wpływ na wysokość Twojego dochodu, a co za tym idzie, na podatek dochodowy. Różnica między wartością remanentu początkowego (z 1 stycznia) a końcowego (z 31 grudnia) jest uwzględniana przy obliczaniu dochodu podlegającego opodatkowaniu. Wzrost wartości remanentu (remanent końcowy wyższy od początkowego) zwiększa dochód, natomiast spadek wartości (remanent końcowy niższy od początkowego) zmniejsza dochód. Dlatego planowanie poziomu remanentu, np. poprzez wyprzedaże towarów przed końcem roku, może mieć wpływ na wysokość zobowiązania podatkowego.

Remanent zerowy – kiedy jest wymagany?

Nawet jeśli prowadzisz działalność usługową i na koniec roku nie posiadasz żadnych towarów handlowych, materiałów, czy produkcji w toku, nadal masz obowiązek sporządzenia remanentu. W takim przypadku sporządzasz remanent zerowy, w którym wykazujesz, że stan magazynowy wynosi zero. Jest to formalność, ale konieczna do prawidłowego zamknięcia roku podatkowego.

Czy można przeprowadzić remanent online?

Technologia ułatwia wiele aspektów prowadzenia działalności, również sporządzanie remanentu. Dostępnych jest wiele programów do inwentaryzacji i narzędzi online, które mogą usprawnić ten proces. Umożliwiają one m.in. elektroniczne generowanie arkuszy spisu, szybkie wprowadzanie danych, wycenę towarów, a nawet integrację z systemami magazynowymi. Korzystanie z takich narzędzi może zaoszczędzić czas i zminimalizować ryzyko błędów.

Wyjątki w spisie z natury – specyficzne branże

Przepisy przewidują pewne wyjątki i specyficzne zasady sporządzania remanentu dla niektórych branż:

- Kantory wymiany walut – w spisie ujmuje się niesprzedane wartości dewizowe.

- Księgarnie i antykwariaty – mogą ujmować wydawnictwa o tej samej cenie jedną pozycją, z podziałem na kategorie (książki, broszury, albumy).

- Działy specjalne produkcji rolnej – uwzględnia się niezużyte materiały, surowce oraz ilość zwierząt.

- Działalność lombardowa – spisem obejmuje się rzeczy zastawione pod udzielone pożyczki.

Jeśli prowadzisz działalność w jednej z tych branż, warto zapoznać się z dodatkowymi regulacjami.

Pamiętaj o dokładności i konsekwencjach błędów

Spis z natury musi być sporządzony rzetelnie i zgodnie ze stanem faktycznym. Niedokładności i błędy w remanencie mogą prowadzić do nieprawidłowego obliczenia podatku dochodowego i narazić Cię na konsekwencje karno-skarbowe. Za wadliwe prowadzenie ksiąg rachunkowych grozi kara grzywny. Dlatego tak ważne jest, aby przyłożyć się do tego zadania i w razie wątpliwości skorzystać z pomocy księgowego.

Podsumowanie – remanent kluczem do prawidłowych finansów firmy

Spis z natury, choć może wydawać się formalnością, jest kluczowym elementem prowadzenia jednoosobowej działalności gospodarczej. Jego prawidłowe sporządzenie i wycena mają bezpośredni wpływ na Twoje rozliczenia podatkowe i finanse firmy. Pamiętaj o terminowym przeprowadzeniu remanentu, dokładności danych i skorzystaj z dostępnych narzędzi, aby ułatwić sobie to zadanie. W razie wątpliwości, zawsze możesz skonsultować się z księgowym, aby mieć pewność, że wszystko jest w porządku i uniknąć potencjalnych problemów.

Jeśli chcesz poznać inne artykuły podobne do Remanent w jednoosobowej działalności gospodarczej: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.