07/10/2024

Odwrotne obciążenie VAT, choć na pierwszy rzut oka może wydawać się skomplikowane, jest istotnym mechanizmem w systemie podatku VAT. Zrozumienie jego zasad i prawidłowe stosowanie jest kluczowe dla przedsiębiorstw, aby uniknąć potencjalnych problemów z organami podatkowymi i zapewnić prawidłowość rozliczeń. W tym artykule kompleksowo omówimy odwrotne obciążenie VAT, jego zastosowanie, zasady księgowania oraz odpowiemy na najczęściej zadawane pytania.

- Czym jest odwrotne obciążenie VAT?

- Kiedy stosuje się odwrotne obciążenie VAT?

- Jak zaksięgować odwrotne obciążenie VAT?

- Faktura z odwrotnym obciążeniem VAT

- Deklaracja VAT i odwrotne obciążenie

- Zalety i wady odwrotnego obciążenia VAT

- Najczęściej zadawane pytania (FAQ)

- Czy odwrotne obciążenie VAT dotyczy tylko transakcji krajowych?

- Co zrobić, jeśli nie jestem pewien, czy dana transakcja podlega odwrotnemu obciążeniu VAT?

- Jakie informacje powinna zawierać faktura z odwrotnym obciążeniem VAT?

- Czy muszę składać dodatkowe deklaracje VAT w związku z odwrotnym obciążeniem?

- Podsumowanie

Czym jest odwrotne obciążenie VAT?

W tradycyjnym modelu VAT, sprzedawca towarów lub usług jest odpowiedzialny za naliczenie, pobranie i odprowadzenie podatku VAT do urzędu skarbowego. Odwrotne obciążenie VAT (ang. reverse charge VAT) jest mechanizmem, który przenosi tę odpowiedzialność na nabywcę towarów lub usług. Mówiąc prościej, w przypadku odwrotnego obciążenia, to kupujący, a nie sprzedający, jest zobowiązany do rozliczenia podatku VAT od danej transakcji.

Zamiast sprzedawca naliczać VAT na fakturze sprzedaży i odprowadzać go, kupujący sam nalicza VAT należny (jako sprzedawca w transakcji) i jednocześnie, jeśli ma prawo do odliczenia VAT naliczonego, odlicza ten sam VAT (jako kupujący w transakcji). W praktyce, dla przedsiębiorstw z pełnym prawem do odliczenia VAT, transakcja z odwrotnym obciążeniem staje się neutralna podatkowo, jednak wymaga odpowiedniego ujęcia księgowego i deklaracji.

Kiedy stosuje się odwrotne obciążenie VAT?

Odwrotne obciążenie VAT nie jest stosowane do wszystkich transakcji. Jego zastosowanie jest zazwyczaj ograniczone do określonych rodzajów towarów i usług, a także określonych kategorii podatników. Głównym celem wprowadzenia odwrotnego obciążenia jest uszczelnienie systemu VAT i zapobieganie oszustwom podatkowym, szczególnie w sektorach narażonych na wyłudzenia VAT.

W Polsce, odwrotne obciążenie VAT jest stosowane m.in. w następujących sytuacjach:

- Dostawa towarów wymienionych w załączniku nr 11 do ustawy o VAT: Dotyczy to m.in. niektórych wyrobów stalowych, złota inwestycyjnego, odpadów i surowców wtórnych.

- Świadczenie usług wymienionych w załączniku nr 14 do ustawy o VAT: Obejmuje to m.in. usługi budowlane, usługi w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych.

- Transakcje krajowe, w których nabywcą jest podatnik VAT czynny, a sprzedawcą podatnik VAT czynny lub zwolniony z VAT, w przypadku dostaw towarów lub świadczenia usług wymienionych w załącznikach 11 i 14.

- Dostawa towarów w ramach tzw. łańcucha transakcji trójstronnych uproszczonych.

- Import usług (usługi świadczone przez podatników zagranicznych na rzecz podatników polskich).

Ważne! Zastosowanie odwrotnego obciążenia VAT jest ściśle regulowane przepisami ustawy o VAT i rozporządzeniami wykonawczymi. Przed zastosowaniem odwrotnego obciążenia należy zawsze upewnić się, czy dana transakcja spełnia warunki określone w przepisach.

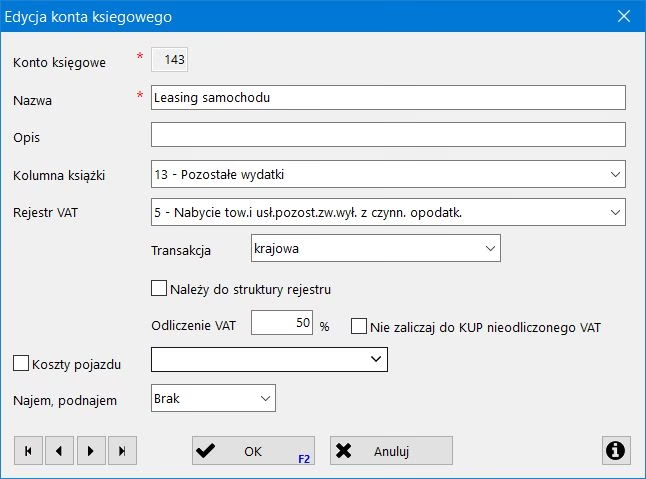

Jak zaksięgować odwrotne obciążenie VAT?

Księgowanie odwrotnego obciążenia VAT wymaga uwzględnienia zarówno strony nabywcy, jak i sprzedawcy, choć po stronie sprzedawcy księgowanie jest zazwyczaj minimalne. Poniżej przedstawiamy uproszczony schemat księgowania dla obu stron transakcji:

Księgowanie u sprzedawcy (dostawcy)

Sprzedawca, wystawiając fakturę sprzedaży z odwrotnym obciążeniem, nie nalicza podatku VAT. Na fakturze powinna znaleźć się adnotacja "odwrotne obciążenie" (lub "reverse charge"). Księgowanie po stronie sprzedawcy jest stosunkowo proste i obejmuje:

- Zaksięgowanie przychodu ze sprzedaży - na odpowiednie konto przychodów.

- Brak księgowania VAT należnego - podatek VAT rozlicza nabywca.

W praktyce, faktura sprzedaży z odwrotnym obciążeniem będzie zawierała jedynie kwotę netto transakcji.

Księgowanie u nabywcy (odbiorcy)

Księgowanie u nabywcy jest bardziej złożone, ponieważ nabywca musi rozliczyć zarówno VAT należny, jak i potencjalnie VAT naliczony. Proces księgowania wygląda następująco:

- Zaksięgowanie zakupu towarów lub usług - na odpowiednie konto kosztów lub aktywów.

- Rozliczenie VAT należnego - Nabywca nalicza VAT należny od wartości netto zakupu i księguje go na konto VAT należny. Jest to równoznaczne z tym, jakby nabywca sam sprzedawał sobie te towary lub usługi.

- Rozliczenie VAT naliczonego (jeśli przysługuje prawo do odliczenia) - Jeśli nabywca ma prawo do odliczenia VAT naliczonego (np. towary lub usługi są wykorzystywane do działalności opodatkowanej VAT), to jednocześnie odlicza VAT naliczony w tej samej kwocie, księgując go na konto VAT naliczony.

Przykład księgowania odwrotnego obciążenia VAT (dla nabywcy z pełnym prawem do odliczenia VAT):

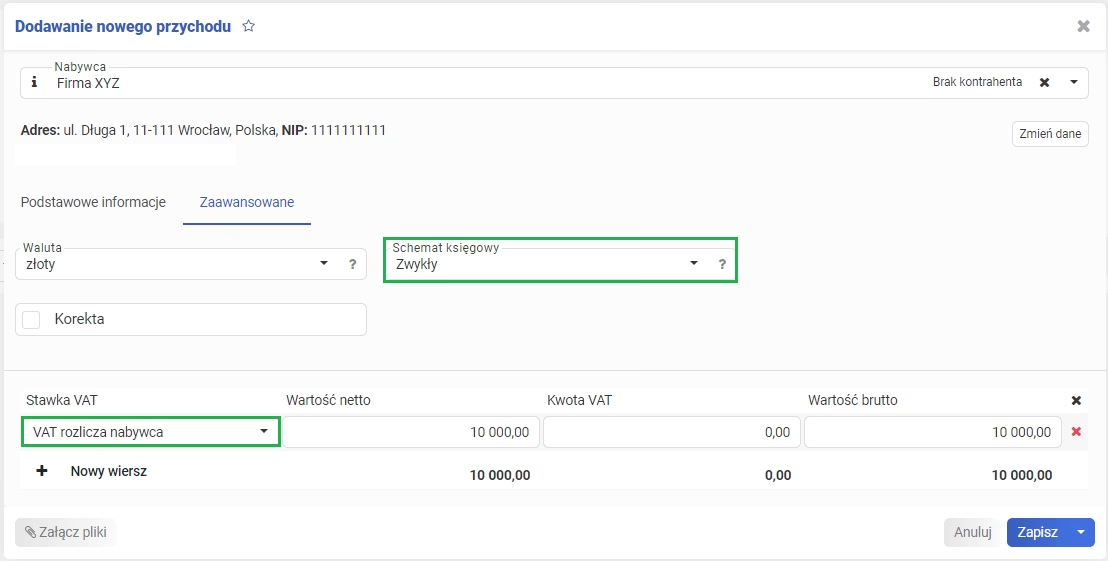

Załóżmy, że firma ABC (nabywca, podatnik VAT czynny) zakupiła usługi budowlane od firmy XYZ (sprzedawca, podatnik VAT czynny) za kwotę netto 10 000 PLN. Usługi budowlane podlegają odwrotnemu obciążeniu VAT. Stawka VAT wynosi 23%.

Księgowanie w firmie ABC (nabywcy):

| Opis operacji | Konto debetowe | Konto kredytowe | Kwota |

|---|---|---|---|

| Zakup usług budowlanych | Usługi budowlane (koszty) | Zobowiązania wobec dostawców | 10 000 PLN |

| VAT należny od odwrotnego obciążenia | VAT należny | VAT naliczony | 2 300 PLN |

W tym przykładzie, VAT należny i VAT naliczony są księgowane w tej samej kwocie (2300 PLN). Dla firmy ABC, która ma pełne prawo do odliczenia VAT, transakcja ta jest neutralna pod względem podatku VAT, ale wymagała odpowiedniego ujęcia księgowego.

Faktura z odwrotnym obciążeniem VAT

Faktura sprzedaży z odwrotnym obciążeniem VAT różni się od standardowej faktury VAT. Kluczowe elementy, które powinny znaleźć się na fakturze z odwrotnym obciążeniem, to:

- Brak kwoty podatku VAT: Faktura zawiera jedynie kwotę netto transakcji.

- Adnotacja "odwrotne obciążenie": Wyraźnie zaznaczone, że do transakcji ma zastosowanie mechanizm odwrotnego obciążenia. Może to być napisane w języku polskim ("odwrotne obciążenie") lub angielskim ("reverse charge").

- Dane nabywcy i sprzedawcy: Standardowe dane identyfikacyjne obu stron transakcji, w tym numery NIP.

- Opis towarów lub usług: Szczegółowy opis przedmiotu transakcji.

- Numer faktury, data wystawienia, data sprzedaży.

Wskazówka: Upewnij się, że faktura z odwrotnym obciążeniem jest prawidłowo wystawiona i zawiera wszystkie wymagane elementy. Nieprawidłowości w fakturze mogą skutkować problemami podczas kontroli podatkowej.

Deklaracja VAT i odwrotne obciążenie

Transakcje z odwrotnym obciążeniem VAT muszą być odpowiednio wykazane w deklaracji VAT (VAT-7 w Polsce). Zarówno sprzedawca, jak i nabywca, muszą uwzględnić te transakcje w swoich deklaracjach, choć w różnych pozycjach.

- Sprzedawca: W deklaracji VAT sprzedawca wykazuje wartość sprzedaży netto z tytułu odwrotnego obciążenia w odpowiedniej pozycji, wskazując, że jest to sprzedaż objęta odwrotnym obciążeniem. Nie wykazuje VAT należnego.

- Nabywca: Nabywca wykazuje zarówno VAT należny (w pozycji dotyczącej VAT należnego od odwrotnego obciążenia), jak i VAT naliczony (jeśli ma prawo do odliczenia) w odpowiednich pozycjach deklaracji VAT.

Szczegółowe zasady wykazywania odwrotnego obciążenia VAT w deklaracji VAT-7 są precyzyjnie określone w instrukcji do deklaracji VAT-7 oraz przepisach podatkowych.

Zalety i wady odwrotnego obciążenia VAT

Odwrotne obciążenie VAT, jak każde rozwiązanie, ma swoje zalety i wady, zarówno dla przedsiębiorstw, jak i dla administracji podatkowej.

Zalety:

- Zapobieganie oszustwom VAT: Główną zaletą jest ograniczenie możliwości wyłudzeń VAT, szczególnie w sektorach wysokiego ryzyka. Przeniesienie odpowiedzialności za rozliczenie VAT na nabywcę utrudnia schematy karuzelowe i inne formy oszustw.

- Neutralność podatkowa dla podatników z prawem do odliczenia VAT: Dla większości przedsiębiorstw, które mają prawo do odliczenia VAT naliczonego, odwrotne obciążenie jest neutralne podatkowo. Nie wpływa na ich ostateczny wynik finansowy.

- Uproszczenie rozliczeń dla sprzedawców: Sprzedawcy w pewnych przypadkach mogą uprościć swoje rozliczenia, ponieważ nie muszą naliczać i odprowadzać VAT.

Wady:

- Złożoność dla nabywców: Księgowanie odwrotnego obciążenia VAT jest bardziej skomplikowane dla nabywców, wymagając naliczenia VAT należnego i potencjalnie naliczonego.

- Potencjalne błędy i niejasności: Nieprawidłowe zastosowanie odwrotnego obciążenia lub błędy w księgowaniu mogą prowadzić do problemów z organami podatkowymi i konieczności korekt.

- Wymagania formalne: Konieczność prawidłowego oznaczania faktur i wykazywania transakcji w deklaracjach VAT wymaga staranności i wiedzy.

Najczęściej zadawane pytania (FAQ)

Czy odwrotne obciążenie VAT dotyczy tylko transakcji krajowych?

Nie, odwrotne obciążenie VAT może dotyczyć również transakcji międzynarodowych, np. importu usług.

Co zrobić, jeśli nie jestem pewien, czy dana transakcja podlega odwrotnemu obciążeniu VAT?

W przypadku wątpliwości, należy skonsultować się z księgowym lub doradcą podatkowym. Można również wystąpić z wnioskiem o interpretację indywidualną do organów podatkowych.

Jakie informacje powinna zawierać faktura z odwrotnym obciążeniem VAT?

Faktura powinna zawierać adnotację "odwrotne obciążenie", dane nabywcy i sprzedawcy, opis towarów lub usług, kwotę netto transakcji, numer faktury, datę wystawienia i datę sprzedaży.

Czy muszę składać dodatkowe deklaracje VAT w związku z odwrotnym obciążeniem?

Nie, transakcje z odwrotnym obciążeniem są wykazywane w standardowej deklaracji VAT-7, w odpowiednich pozycjach.

Podsumowanie

Odwrotne obciążenie VAT jest ważnym mechanizmem w systemie podatku VAT, mającym na celu uszczelnienie systemu i walkę z oszustwami. Choć może wydawać się skomplikowane, zrozumienie jego zasad i prawidłowe stosowanie jest kluczowe dla prawidłowej księgowości i uniknięcia problemów podatkowych. Pamiętaj o dokładnym sprawdzaniu przepisów, prawidłowym wystawianiu faktur i rzetelnym księgowaniu transakcji z odwrotnym obciążeniem. W razie wątpliwości, zawsze warto skorzystać z pomocy specjalistów.

Jeśli chcesz poznać inne artykuły podobne do Odwrotne obciążenie VAT w księgowości: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.