13/04/2022

Prowadzisz działalność handlową na arenie międzynarodowej, w szczególności z partnerami z krajów Unii Europejskiej? Jeśli tak, to europejski identyfikator podatkowy VAT-UE jest pojęciem, które powinieneś znać i zrozumieć. Rejestracja VAT-UE to nie tylko formalność, ale kluczowy element umożliwiający sprawne i zgodne z przepisami funkcjonowanie Twojego przedsiębiorstwa na jednolitym rynku europejskim. Zastanawiasz się, czy warto zarejestrować się do VAT-UE? Odpowiedź jest prosta: jeśli prowadzisz handel wewnątrzwspólnotowy, to nie tylko warto, ale często jest to obowiązkowe.

- Co to jest Europejski Identyfikator Podatkowy VAT-UE?

- Dlaczego Numer VAT-UE Jest Tak Ważny?

- VAT-UE a Podatek VAT – Czy Rejestracja Automatycznie Oznacza Podatek?

- Kiedy Rejestracja do VAT-UE Staje Się Koniecznością?

- Proces Uzyskania Europejskiego Identyfikatora Podatkowego

- Odpowiedzialności i Konsekwencje Niewykonania Obowiązku Rejestracji

- VAT-UE dla Czynnych Podatników VAT

- VAT-UE dla Podmiotów Zwolnionych z VAT

- Deklaracja VAT-UE (Informacja Podsumowująca VAT-UE)

- Wykreślenie Przedsiębiorcy z Rejestru VAT-UE

- Jak Przeprowadzić Rejestrację VAT-UE?

- Najczęściej Zadawane Pytania (FAQ) dotyczące VAT-UE

- Podsumowanie

Co to jest Europejski Identyfikator Podatkowy VAT-UE?

Europejski Identyfikator Podatkowy, powszechnie znany jako numer VAT-UE, to nic innego jak Twój krajowy Numer Identyfikacji Podatkowej (NIP) poprzedzony kodem kraju, na przykład "PL" dla Polski. Ten prosty dodatek ma ogromne znaczenie, ponieważ umożliwia jednoznaczną identyfikację Twojej firmy jako podatnika VAT w ramach całej Unii Europejskiej. Wyobraź sobie go jako paszport Twojej firmy w świecie europejskiego handlu.

Dlaczego Numer VAT-UE Jest Tak Ważny?

Numer VAT-UE otwiera drzwi do legalnego i efektywnego handlu z partnerami z innych krajów UE. Umożliwia on identyfikację jako aktywnego podatnika VAT-UE i weryfikację tej tożsamości przez kontrahentów za pomocą systemu VIES (VAT Information Exchange System), prowadzonego przez Komisję Europejską. Brak numeru VAT-UE może skutkować szeregiem komplikacji i dodatkowych kosztów. Przykładowo, dostawca z innego kraju UE, nie mogąc zweryfikować Twojego statusu VAT-UE, może być zmuszony do naliczenia podatku VAT według wyższej stawki krajowej, co podnosi koszt transakcji.

VAT-UE a Podatek VAT – Czy Rejestracja Automatycznie Oznacza Podatek?

Warto zaznaczyć, że rejestracja do VAT-UE sama w sobie nie zawsze oznacza konieczność odprowadzania podatku VAT w każdym przypadku. Sytuacja jest bardziej złożona i zależy od rodzaju transakcji oraz statusu Twojej firmy. Na przykład, jeśli prowadzisz niewielką działalność i korzystasz ze zwolnienia z VAT, ale wartość Twojego handlu towarowego z UE przekroczy określony limit (np. 50 000 zł w Polsce), rejestracja do VAT-UE stanie się obowiązkowa. Podobnie, w przypadku nabywania usług z zagranicy, gdzie to nabywca jest zobowiązany do rozliczenia podatku, numer VAT-UE jest niezbędny.

Rejestracja VAT-UE sygnalizuje gotowość do rozliczania transakcji wewnątrzwspólnotowych zgodnie z unijnymi przepisami, co w wielu przypadkach upraszcza procesy rozliczeniowe i pozwala na uniknięcie podwójnego opodatkowania.

Kiedy Rejestracja do VAT-UE Staje Się Koniecznością?

Zasadniczo, jeśli planujesz prowadzić handel z krajami UE, rejestracja VAT-UE jest wymagana przed dokonaniem pierwszej transakcji wewnątrzwspólnotowej. Nie ma tu miejsca na zwłokę – jeśli jesteś czynnym podatnikiem VAT i zamierzasz handlować w UE, musisz dopełnić formalności. Dotyczy to zarówno sprzedaży towarów i usług do UE (WDT – Wewnątrzwspólnotowa Dostawa Towarów, świadczenie usług), jak i zakupów z UE (WNT – Wewnątrzwspólnotowe Nabycie Towarów, import usług).

Nawet jeśli Twoja firma dotychczas działała tylko na rynku krajowym, ale pojawia się perspektywa współpracy z partnerami z UE, rejestracja VAT-UE staje się nieodzowna. Jest to warunek konieczny dla legalnego i efektywnego prowadzenia międzynarodowych transakcji wewnątrzwspólnotowych.

Co więcej, rejestracja VAT-UE może być korzystna nawet, jeśli formalnie nie jest jeszcze obowiązkowa, ponieważ umożliwia zaliczenie w koszty uzyskania przychodów wydatków związanych z transakcjami zagranicznymi, takich jak zakup serwerów za granicą, rozliczenia za reklamy od platform społecznościowych czy korzystanie z usług chmurowych.

Proces Uzyskania Europejskiego Identyfikatora Podatkowego

Proces rejestracji do VAT-UE jest stosunkowo prosty. W Polsce, aby uzyskać numer VAT-UE, należy złożyć formularz VAT-R do właściwego urzędu skarbowego. Formularz ten jest standardowy i dostępny na stronach internetowych Ministerstwa Finansów. Wypełniając VAT-R, należy zaznaczyć odpowiednie pola dotyczące rejestracji do VAT-UE. Po złożeniu formularza i pozytywnej weryfikacji, urząd skarbowy dokona rejestracji i nada numer VAT-UE. Po otrzymaniu potwierdzenia rejestracji, numer VAT-UE należy używać we wszystkich transakcjach wewnątrzwspólnotowych, zarówno przy zakupach, jak i sprzedaży, towarów i usług.

Odpowiedzialności i Konsekwencje Niewykonania Obowiązku Rejestracji

Brak rejestracji do VAT-UE, gdy jest ona wymagana, może prowadzić do poważnych konsekwencji. Oprócz komplikacji w rozliczeniach podatku VAT, mogą pojawić się kary finansowe i odsetki. Nawet w sytuacji, gdy jesteś nabywcą, a nie dostawcą, brak rejestracji VAT-UE może narazić Cię na dodatkowe koszty i problemy prawne. Dlatego zawsze warto upewnić się, czy rejestracja VAT-UE jest wymagana i dopełnić formalności na czas. Prewencja jest zawsze lepsza niż leczenie, a w tym przypadku – uniknięcie niepotrzebnych problemów.

VAT-UE dla Czynnych Podatników VAT

Czynni podatnicy VAT, którzy zamierzają dokonywać transakcji wewnątrzwspólnotowych, są zobowiązani do rejestracji VAT-UE przed pierwszą transakcją. Dotyczy to w szczególności:

- Wewnątrzwspólnotowego Nabycia Towarów (WNT) - zakupu towarów od kontrahentów z krajów UE.

- Wewnątrzwspólnotowej Dostawy Towarów (WDT) - sprzedaży towarów kontrahentom z UE, którzy również są zarejestrowani jako podatnicy VAT-UE.

- Nabycia usług, dla których miejscem świadczenia jest kraj nabywcy (tzw. import usług), gdzie to nabywca jest zobowiązany do rozliczenia VAT.

- Świadczenia usług na rzecz kontrahentów z UE, dla których miejscem świadczenia jest kraj nabywcy (inny niż Polska).

VAT-UE dla Podmiotów Zwolnionych z VAT

Obowiązek rejestracji VAT-UE dotyczy również przedsiębiorców korzystających ze zwolnienia z VAT (np. ze względu na limit obrotu 200 000 zł). Jednak w ich przypadku obowiązek ten powstaje w określonych sytuacjach:

- Gdy wartość Wewnątrzwspólnotowego Nabycia Towarów (WNT) przekroczy w danym roku podatkowym równowartość 50 000 zł.

- W przypadku nabycia usług od kontrahentów z UE, dla których miejscem świadczenia jest kraj nabywcy (import usług).

- W przypadku świadczenia usług na rzecz kontrahentów z UE, dla których miejscem świadczenia jest kraj nabywcy.

Warto podkreślić, że rejestracja do VAT-UE przez podmiot zwolniony z VAT nie powoduje utraty tego zwolnienia w odniesieniu do transakcji krajowych. Zwolnienie nadal obowiązuje w kraju, a VAT-UE dotyczy wyłącznie transakcji wewnątrzwspólnotowych w określonych przypadkach.

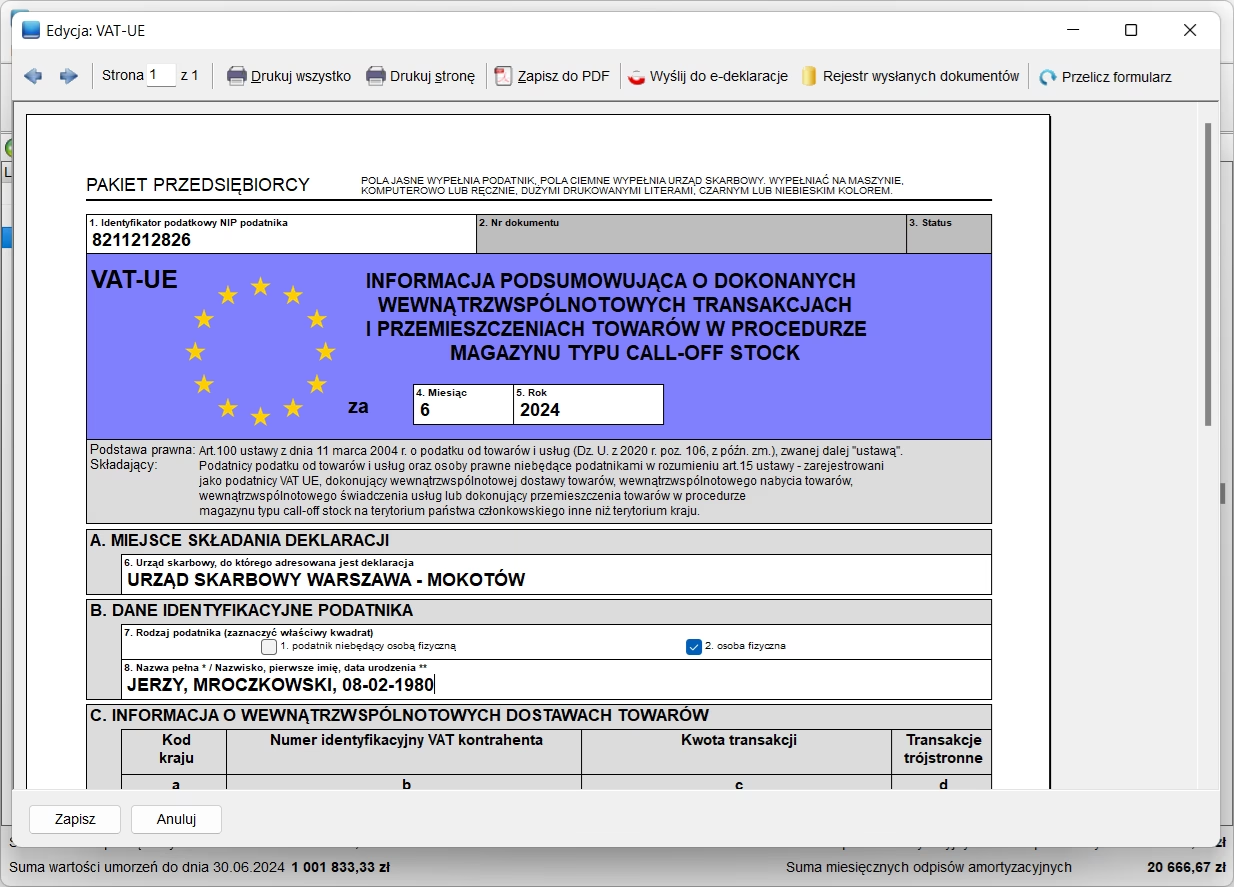

Deklaracja VAT-UE (Informacja Podsumowująca VAT-UE)

Zarejestrowani podatnicy VAT-UE, zarówno czynni, jak i zwolnieni (w określonych przypadkach), są zobowiązani do składania informacji podsumowującej VAT-UE (deklaracji VAT-UE). Jest to deklaracja miesięczna, składana wyłącznie elektronicznie. Termin składania deklaracji VAT-UE to 25. dzień miesiąca następującego po miesiącu, w którym dokonano transakcji wewnątrzwspólnotowej.

W deklaracji VAT-UE wykazuje się transakcje Wewnątrzwspólnotowej Dostawy Towarów (WDT) oraz świadczenia niektórych usług na rzecz kontrahentów z UE. Deklaracja ta jest kluczowa dla monitorowania handlu wewnątrzwspólnotowego i prawidłowego rozliczania podatku VAT.

Wykreślenie Przedsiębiorcy z Rejestru VAT-UE

Naczelnik urzędu skarbowego ma prawo wykreślić podatnika z rejestru VAT-UE w określonych sytuacjach. Najczęściej dochodzi do tego, gdy:

- Podatnik przez 3 kolejne miesiące lub kwartał nie wykazuje w JPK_V7 sprzedaży ani nabycia towarów lub usług z kwotami podatku do odliczenia (tzw. deklaracje zerowe).

- Podatnik przez 3 kolejne miesiące nie składa informacji podsumowujących VAT-UE, pomimo istnienia takiego obowiązku.

W przypadku wykreślenia z rejestru VAT-UE, naczelnik urzędu skarbowego powiadamia o tym podatnika (przynajmniej w pierwszym przypadku). Wykreślenie oznacza brak możliwości posługiwania się numerem VAT-UE w transakcjach wewnątrzwspólnotowych.

Jak Przeprowadzić Rejestrację VAT-UE?

Rejestracja VAT-UE rozpoczyna się od wypełnienia formularza VAT-R. Formularz ten można pobrać ze strony internetowej Ministerstwa Finansów lub uzyskać w urzędzie skarbowym. W formularzu należy zaznaczyć cel zgłoszenia jako rejestrację do VAT-UE i wskazać datę rozpoczęcia dokonywania transakcji wewnątrzwspólnotowych.

Wypełniony formularz VAT-R należy złożyć we właściwym urzędzie skarbowym. Można to zrobić osobiście, listownie lub elektronicznie (jeśli urząd skarbowy oferuje taką możliwość). Po pozytywnej weryfikacji, urząd skarbowy dokona rejestracji i nada numer VAT-UE.

Najczęściej Zadawane Pytania (FAQ) dotyczące VAT-UE

- Czy muszę rejestrować się do VAT-UE, jeśli tylko kupuję usługi z zagranicy?

- Tak, w większości przypadków, jeśli nabywasz usługi od kontrahentów z UE, dla których miejscem świadczenia jest Polska (import usług), rejestracja VAT-UE jest obowiązkowa.

- Czy rejestracja VAT-UE jest płatna?

- Nie, rejestracja VAT-UE jest bezpłatna.

- Czy mogę zrezygnować z VAT-UE, jeśli przestanę handlować z UE?

- Tak, w takiej sytuacji możesz złożyć aktualizację VAT-R z rezygnacją z rejestracji VAT-UE.

- Gdzie mogę sprawdzić, czy mój kontrahent z UE jest zarejestrowany jako podatnik VAT-UE?

- Możesz to zrobić za pomocą systemu VIES (VAT Information Exchange System) na stronie Komisji Europejskiej.

Podsumowanie

Rejestracja do VAT-UE jest kluczowym krokiem dla przedsiębiorców prowadzących handel wewnątrzwspólnotowy. Pozwala na legalne i efektywne rozliczanie transakcji z partnerami z krajów Unii Europejskiej, uniknięcie problemów podatkowych i potencjalnych kar. Zrozumienie zasad VAT-UE i dopełnienie formalności rejestracyjnych to inwestycja w bezpieczeństwo i rozwój Twojego biznesu na rynku europejskim. Jeśli planujesz handel międzynarodowy, nie zwlekaj z rejestracją VAT-UE – to się opłaca!

Jeśli chcesz poznać inne artykuły podobne do Rejestracja VAT-UE: Kiedy i Dlaczego Jest Kluczowa?, możesz odwiedzić kategorię Rachunkowość.