14/11/2025

W świecie biznesu i finansów termin „majątek” pojawia się niezwykle często. Często potocznie kojarzony jest wyłącznie z aktywami, czyli tym, co posiadamy. Jednak w kontekście księgowości i rachunkowości, pojęcie majątku jest znacznie szersze i obejmuje zarówno aktywa, jak i pasywa. Zrozumienie tej różnicy jest fundamentalne dla prawidłowego prowadzenia ksiąg rachunkowych i interpretacji sprawozdań finansowych. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając kluczowe pojęcia i rozwiewając najczęstsze wątpliwości.

- Czym jest majątek w ujęciu księgowym?

- Aktywa i Pasywa Majątku: Dwa Filary Bilansu

- Majątek a Kapitał Zakładowy: Kluczowe Różnice

- Fakty i Mity na Temat Kapitału Zakładowego

- Zasada Surogacji Kapitału Zakładowego

- Funkcja Gwarancyjna Kapitału Zakładowego

- Wysokość Kapitału Zakładowego a Wiarygodność Spółki

- Jak Ustalic Wysokość Kapitału Zakładowego?

- Podsumowanie

- Często Zadawane Pytania (FAQ)

Czym jest majątek w ujęciu księgowym?

Majątek w księgowości to całościowe ujęcie zasobów gospodarczych jednostki, obejmujące zarówno to, co przedsiębiorstwo posiada (aktywa), jak i źródła finansowania tych zasobów (pasywa). Mówiąc prościej, majątek to suma aktywów i pasywów. Istotne jest zrozumienie, że każdy składnik aktywów ma swoje źródło pochodzenia, co w księgowości odzwierciedla się zasadą bilansową: suma aktywów równa się sumie pasywów.

Można to zobrazować prostym równaniem:

Aktywa = Pasywa

To równanie stanowi fundament bilansu, który jest podstawowym sprawozdaniem finansowym przedsiębiorstwa.

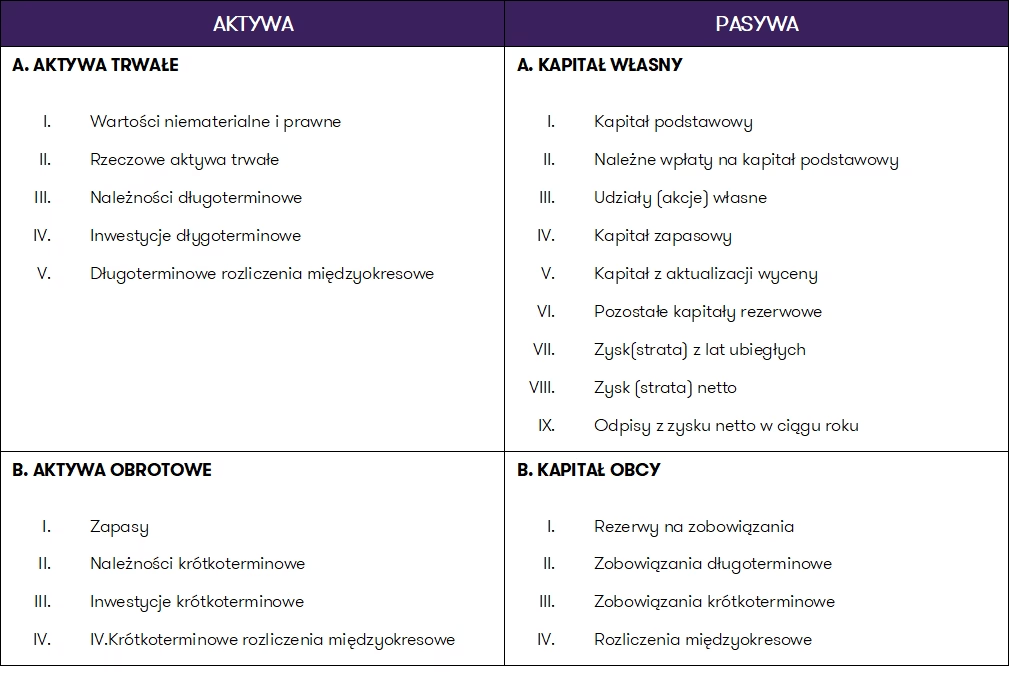

Aktywa i Pasywa Majątku: Dwa Filary Bilansu

Aktywa: Zasoby przedsiębiorstwa

Aktywa to kontrolowane przez jednostkę zasoby gospodarcze o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Inaczej mówiąc, aktywa to wszystko, co przedsiębiorstwo posiada i co przynosi lub może przynieść korzyści ekonomiczne. Aktywa dzielimy na dwie główne kategorie:

- Majątek trwały

- Majątek obrotowy

Majątek Trwały

Majątek trwały to składniki majątku, które są użytkowane przez okres dłuższy niż 12 miesięcy. Służą one przedsiębiorstwu przez wiele okresów sprawozdawczych i nie są przeznaczone do szybkiej sprzedaży. Majątek trwały obejmuje:

- Rzeczowe składniki majątku trwałego: Grunty, budynki i budowle, maszyny i urządzenia, środki transportu, wyposażenie biurowe i inne.

- Wartości niematerialne i prawne: Patenty, licencje, prawa autorskie, znaki towarowe, know-how, koszty zakończonych prac rozwojowych, wartość firmy.

- Finansowe składniki majątku trwałego: Udziały i akcje w innych jednostkach, długoterminowe papiery wartościowe, udzielone pożyczki długoterminowe.

Majątek Obrotowy

Majątek obrotowy to składniki majątku, które są przeznaczone do zużycia, sprzedaży lub upłynnienia w ciągu jednego roku lub w cyklu operacyjnym przedsiębiorstwa, jeśli jest on dłuższy niż rok. Majątek obrotowy obejmuje:

- Zapasy: Materiały, surowce, półprodukty, produkty gotowe, towary handlowe.

- Należności i roszczenia: Należności od odbiorców za sprzedane towary i usługi, roszczenia z tytułu odszkodowań.

- Inwestycje krótkoterminowe: Środki pieniężne w kasie i na rachunkach bankowych, krótkoterminowe papiery wartościowe, lokaty bankowe krótkoterminowe.

Pasywa: Źródła finansowania majątku

Pasywa to źródła finansowania aktywów przedsiębiorstwa. Pokazują one, skąd pochodzą środki na sfinansowanie majątku. Pasywa dzielimy na:

- Kapitał własny

- Kapitał obcy (zobowiązania)

Kapitał Własny

Kapitał własny to wkład właścicieli przedsiębiorstwa oraz wypracowane przez nie zyski, które nie zostały wypłacone właścicielom. Jest to źródło finansowania, które nie podlega zwrotowi. Kapitał własny obejmuje:

- Kapitał zakładowy (w spółkach kapitałowych) lub kapitał podstawowy (w spółkach osobowych i przedsiębiorstwach jednoosobowych).

- Kapitał zapasowy (powstały z nadwyżki wartości wkładów nad kapitałem zakładowym - agio, lub z zysków).

- Kapitał rezerwowy (utworzony na określone cele).

- Zysk (strata) z lat ubiegłych.

- Zysk (strata) netto roku obrotowego.

- Fundusze specjalne.

Kapitał Obcy (Zobowiązania)

Kapitał obcy (zobowiązania) to źródła finansowania, które pochodzą spoza przedsiębiorstwa i wymagają zwrotu w określonym terminie. Kapitał obcy obejmuje:

- Zobowiązania krótkoterminowe: Zobowiązania handlowe (wobec dostawców), zobowiązania z tytułu wynagrodzeń, zobowiązania podatkowe, zobowiązania z tytułu ubezpieczeń społecznych, kredyty bankowe krótkoterminowe.

- Zobowiązania długoterminowe: Kredyty bankowe długoterminowe, pożyczki długoterminowe, obligacje, zobowiązania z tytułu leasingu finansowego.

Majątek a Kapitał Zakładowy: Kluczowe Różnice

Często pojawia się mylne przekonanie, że kapitał zakładowy jest tożsamy z majątkiem spółki. Jest to istotne uproszczenie, które może prowadzić do błędnych wniosków. Kapitał zakładowy jest tylko częścią pasywów, a konkretnie częścią kapitału własnego. Reprezentuje on sumę wkładów wniesionych przez wspólników na początku działalności spółki.

Majątek spółki jest pojęciem znacznie szerszym i obejmuje wszystkie aktywa, które spółka posiada, sfinansowane zarówno z kapitału zakładowego, jak i z innych źródeł (np. kredytów, zysków wypracowanych w późniejszych latach).

Aby lepiej zrozumieć różnicę, spójrzmy na poniższe porównanie:

| Cecha | Majątek Spółki | Kapitał Zakładowy |

|---|---|---|

| Definicja | Suma aktywów i pasywów, czyli całość zasobów gospodarczych przedsiębiorstwa. | Część kapitału własnego, suma wkładów wniesionych przez wspólników na początku działalności spółki. |

| Pozycja w bilansie | Obejmuje zarówno aktywa (lewa strona bilansu) jak i pasywa (prawa strona bilansu). | Znajduje się po stronie pasywów bilansu, w ramach kapitału własnego. |

| Zakres | Pojęcie szerokie, obejmuje wszystko, co spółka posiada i jest jej winne. | Pojęcie wąskie, dotyczy tylko początkowego wkładu wspólników. |

| Zmiany w czasie | Zmienia się dynamicznie w trakcie działalności spółki w wyniku operacji gospodarczych. | Z reguły pozostaje stały, zmiany wymagają formalnej procedury (podwyższenie lub obniżenie kapitału). |

| Odpowiedzialność | Spółka odpowiada za swoje zobowiązania całym majątkiem. | Nie ogranicza odpowiedzialności spółki za zobowiązania, ale określa minimalny wkład wspólników. |

Fakty i Mity na Temat Kapitału Zakładowego

Wokół kapitału zakładowego narosło wiele mitów i nieporozumień. Warto je wyjaśnić, aby uniknąć błędnych przekonań:

- Mit: Kapitał zakładowy to majątek spółki.Fakt: Kapitał zakładowy to tylko część pasywów, a majątek spółki to całość aktywów.

- Mit: Wysoki kapitał zakładowy świadczy o większej wiarygodności firmy.Fakt: Wysokość kapitału zakładowego nie jest decydującym czynnikiem wiarygodności. Ważniejsza jest zdolność spółki do generowania zysków i terminowego regulowania zobowiązań.

- Mit: Spółka odpowiada za zobowiązania do wysokości kapitału zakładowego.Fakt: Spółka z ograniczoną odpowiedzialnością odpowiada za zobowiązania całym swoim majątkiem, a nie tylko do wysokości kapitału zakładowego.

- Mit: Kapitał zakładowy jest zabezpieczeniem dla wierzycieli.Fakt: Kapitał zakładowy pełni funkcję gwarancyjną, ale w praktyce jest to zabezpieczenie iluzoryczne. Rzeczywistym zabezpieczeniem dla wierzycieli jest cały majątek spółki.

Zasada Surogacji Kapitału Zakładowego

Zasada surogacji kapitału zakładowego oznacza, że majątek nabyty za środki pochodzące z kapitału zakładowego wchodzi w miejsce pierwotnego wkładu. Przykładowo, jeśli wkładem do spółki była nieruchomość, a spółka ją sprzeda i za uzyskane środki zakupi maszyny, to maszyny stają się surogatem pierwotnego wkładu. Zasadę tę należy rozumieć w kontekście zarządzania majątkiem spółki i możliwością jego przekształcania w trakcie prowadzenia działalności.

Funkcja Gwarancyjna Kapitału Zakładowego

Funkcja gwarancyjna kapitału zakładowego ma na celu ochronę wierzycieli spółki. Wyraża się ona w przepisach prawa, które nakładają na spółkę pewne obowiązki w sytuacjach, gdy kapitał własny (w tym zakładowy) ulega uszczupleniu. Przykładowo, w przypadku poniesienia straty przekraczającej określony próg, zarząd spółki jest zobowiązany do zwołania zgromadzenia wspólników w celu podjęcia decyzji o dalszym istnieniu spółki. Ponadto, przepisy ograniczają możliwość wypłaty dywidendy, jeśli mogłoby to doprowadzić do obniżenia kapitału własnego poniżej określonego poziomu.

Wysokość Kapitału Zakładowego a Wiarygodność Spółki

Jak już wspomniano, wysokość kapitału zakładowego nie jest miarodajnym wskaźnikiem wiarygodności spółki. Minimalny kapitał zakładowy w Polsce dla spółki z ograniczoną odpowiedzialnością wynosi 5.000 zł, co jest stosunkowo niewielką kwotą. O wiele ważniejsze dla oceny wiarygodności są wyniki finansowe spółki, jej płynność finansowa, reputacja na rynku oraz zdolność do terminowego regulowania zobowiązań. Dlatego, zamiast kierować się wysokością kapitału zakładowego, warto analizować sprawozdania finansowe spółki i inne dostępne informacje.

Jak Ustalic Wysokość Kapitału Zakładowego?

Decyzja o wysokości kapitału zakładowego powinna być podejmowana racjonalnie, z uwzględnieniem realnych potrzeb spółki. Warto wziąć pod uwagę:

- Planowany zakres działalności: Czy działalność będzie wymagała dużych inwestycji na starcie?

- Dostępność innych źródeł finansowania: Czy spółka będzie mogła liczyć na kredyty bankowe, pożyczki od wspólników, czy dopłaty?

- Koszty związane z wniesieniem kapitału: Opłaty notarialne, podatek od czynności cywilnoprawnych.

- Funkcję gwarancyjną kapitału: Potencjalne konsekwencje obniżenia kapitału własnego w przyszłości.

Dobrym rozwiązaniem jest sporządzenie biznesplanu, który pomoże oszacować minimalne środki potrzebne na rozruch działalności i funkcjonowanie spółki w pierwszych miesiącach.

Podsumowanie

Zrozumienie pojęcia majątku w księgowości, a w szczególności różnicy między majątkiem a kapitałem zakładowym, jest kluczowe dla każdego, kto ma do czynienia z finansami przedsiębiorstw. Majątek to całość zasobów gospodarczych, obejmująca aktywa i pasywa, natomiast kapitał zakładowy to tylko część pasywów, reprezentująca początkowy wkład wspólników. Pamiętając o tych różnicach, można uniknąć wielu błędów w interpretacji danych finansowych i podejmowaniu decyzji biznesowych.

Często Zadawane Pytania (FAQ)

- Czy majątek całkowity to aktywa?

Nie, majątek całkowity obejmuje zarówno aktywa, jak i pasywa. Aktywa to tylko jedna strona majątku, reprezentująca zasoby przedsiębiorstwa.

Kapitał obcy w bilansie Pasywa dzielą się na dwa podstawowe rodzaje: kapitał własny oraz kapitał obcy. Pierwszy z nich odnosi się do środków wniesionych przez właścicieli lub akcjonariuszy firmy, drugi zaś – do zobowiązań przedsiębiorstwa wobec zewnętrznych wierzycieli.23 lut 2024 - Czy kapitał zakładowy to majątek spółki?

Nie, kapitał zakładowy to część pasywów, a majątek spółki to całość aktywów. Kapitał zakładowy jest źródłem finansowania majątku, ale nie jest tożsamy z majątkiem.

- Czy wysoki kapitał zakładowy oznacza, że firma jest bogata?

Niekoniecznie. Wysokość kapitału zakładowego nie jest bezpośrednim wskaźnikiem bogactwa firmy. Ważniejsze są wyniki finansowe i cały majątek spółki.

- Do czego służy kapitał zakładowy?

Kapitał zakładowy pełni funkcję gwarancyjną dla wierzycieli, organizacyjną (określa strukturę własności) i reprezentacyjną (może wpływać na postrzeganie wiarygodności).

- Czy mogę swobodnie dysponować kapitałem zakładowym?

Środki wniesione na kapitał zakładowy stają się majątkiem spółki i mogą być wykorzystywane na jej działalność (zasada surogacji). Jednak zmiany w wysokości kapitału zakładowego wymagają formalnych procedur.

Jeśli chcesz poznać inne artykuły podobne do Majątek w księgowości: Aktywa, Pasywa i Kapitał, możesz odwiedzić kategorię Księgowość.