06/05/2023

W dzisiejszym dynamicznym i złożonym środowisku biznesowym, audyt wewnętrzny odgrywa kluczową rolę w zapewnieniu sprawnego i efektywnego funkcjonowania organizacji. Nie jest to już tylko kontrola przeszłych działań, ale przede wszystkim strategiczne narzędzie wspierające zarządzanie i planowanie przyszłości. Centralnym punktem tego procesu są wyniki audytu wewnętrznego, które stanowią fundament dla podejmowania świadomych decyzji i doskonalenia operacji.

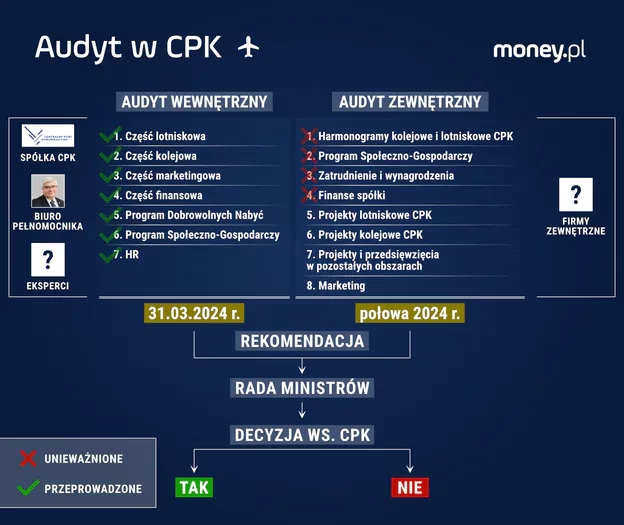

Czym są Wyniki Audytu Wewnętrznego?

Wynik audytu, w kontekście audytu wewnętrznego, to kompleksowe narzędzie planowania strategicznego przeznaczone dla dyrektorów ds. audytu głównego oraz ich zespołów kierowniczych. Jego głównym zadaniem jest pomiar wydajności funkcji audytu wewnętrznego w odniesieniu do jasno określonych celów i działań. Mówiąc prościej, wynik audytu to ocena efektywności i skuteczności pracy działu audytu wewnętrznego, a także identyfikacja obszarów do poprawy i możliwości rozwoju.

Zgodnie z definicją, wynik audytu wewnętrznego mierzy wydajność w zakresie sześciu głównych celów i 25 odrębnych działań. Te cele i działania, choć nie są szczegółowo wymienione w dostarczonej informacji, kompleksowo reprezentują zakres obowiązków i aktywności typowej funkcji audytu wewnętrznego. Możemy założyć, że obejmują one szerokie spektrum zagadnień, od zapewnienia zgodności z przepisami i regulacjami, poprzez ocenę ryzyka i kontroli wewnętrznej, aż po wspieranie efektywności operacyjnej i strategicznych celów organizacji.

Znaczenie Wyników Audytu dla Planowania Strategicznego

Wyniki audytu wewnętrznego nie są jedynie sprawozdaniem z przeprowadzonych kontroli. Stanowią one cenne źródło informacji, które mogą być wykorzystane do planowania strategicznego na różnych poziomach organizacji. Dla dyrektorów ds. audytu głównego i ich zespołów kierowniczych, wynik audytu jest kompasem, który wskazuje kierunek rozwoju funkcji audytu wewnętrznego i pomaga w alokacji zasobów tam, gdzie są najbardziej potrzebne.

Dzięki wynikom audytu, kierownictwo organizacji uzyskuje obiektywną ocenę aktualnego stanu kontroli wewnętrznej, zarządzania ryzykiem i ładu korporacyjnego. Pozwala to na identyfikację mocnych i słabych stron, a także na przewidywanie potencjalnych zagrożeń i szans. Te informacje są kluczowe dla podejmowania strategicznych decyzji dotyczących alokacji kapitału, inwestycji, rozwoju produktów i usług, a także ekspansji na nowe rynki.

Wyniki audytu wewnętrznego mogą również wspomagać proces budżetowania i planowania finansowego. Poprzez identyfikację obszarów nieefektywności operacyjnej i potencjalnych oszczędności, audyt wewnętrzny może przyczynić się do optymalizacji kosztów i zwiększenia rentowności organizacji. Ponadto, wyniki audytu mogą być wykorzystane do monitorowania postępów w realizacji celów strategicznych i do oceny skuteczności wdrożonych inicjatyw.

Sześć Celów i 25 Działań Wyniku Audytu (Przykładowe)

Chociaż dokładne cele i działania wyniku audytu wewnętrznego mogą się różnić w zależności od organizacji i specyfiki jej działalności, można zidentyfikować pewne ogólne obszary, które zazwyczaj są brane pod uwagę. Przykładowe cele mogą obejmować:

- Zgodność z przepisami i regulacjami: Ocena, czy organizacja działa zgodnie z obowiązującymi przepisami prawa, regulacjami wewnętrznymi i standardami branżowymi.

- Efektywność operacyjna: Ocena efektywności procesów operacyjnych, identyfikacja obszarów do usprawnienia i optymalizacji.

- Zarządzanie ryzykiem: Ocena systemu zarządzania ryzykiem w organizacji, identyfikacja kluczowych ryzyk i adekwatności kontroli wewnętrznych.

- Ochrona aktywów: Ocena mechanizmów ochrony aktywów organizacji przed utratą, kradzieżą lub nieuprawnionym wykorzystaniem.

- Rzetelność sprawozdawczości finansowej: Ocena rzetelności i wiarygodności sprawozdań finansowych oraz systemów kontroli wewnętrznej nad sprawozdawczością finansową.

- Wsparcie celów strategicznych: Ocena, w jaki sposób funkcja audytu wewnętrznego wspiera realizację strategicznych celów organizacji i dodaje wartość do jej działalności.

W ramach każdego z tych celów, wynik audytu może obejmować szereg odrębnych działań, takich jak:

- Planowanie i realizacja audytów.

- Ocena ryzyka i kontroli wewnętrznej.

- Sporządzanie raportów z audytu i prezentacja wyników kierownictwu.

- Monitorowanie wdrażania zaleceń poaudytowych.

- Konsultacje i doradztwo dla kierownictwa w zakresie kontroli wewnętrznej i zarządzania ryzykiem.

- Szkolenie i rozwój personelu audytu wewnętrznego.

- Współpraca z audytem zewnętrznym i innymi funkcjami kontrolnymi.

Jak Wykorzystać Wyniki Audytu Wewnętrznego?

Aby w pełni wykorzystać potencjał wyników audytu wewnętrznego, organizacje powinny podejść do nich proaktywnie i strategicznie. Oto kilka kluczowych kroków:

- Analiza i interpretacja wyników: Kierownictwo organizacji powinno dokładnie przeanalizować wyniki audytu, zidentyfikować kluczowe wnioski i zrozumieć ich implikacje dla działalności.

- Opracowanie planu działań naprawczych: Na podstawie wyników audytu, należy opracować konkretny plan działań naprawczych, który ma na celu usunięcie zidentyfikowanych słabości i usprawnienie procesów. Plan ten powinien być realistyczny, mierzalny i terminowy.

- Wdrożenie działań naprawczych: Kluczowym etapem jest wdrożenie zaplanowanych działań naprawczych. Należy przypisać odpowiedzialność za realizację poszczególnych zadań i monitorować postępy.

- Monitorowanie i ocena skuteczności: Po wdrożeniu działań naprawczych, należy monitorować ich skuteczność i ocenić, czy przyniosły oczekiwane rezultaty. Może to wymagać ponownych audytów lub innych form weryfikacji.

- Ciągłe doskonalenie: Proces audytu wewnętrznego powinien być traktowany jako element ciągłego doskonalenia organizacji. Wyniki audytu powinny być wykorzystywane do identyfikacji trendów, przewidywania przyszłych wyzwań i proaktywnego dostosowywania strategii i operacji.

Korzyści z Regularnego Audytu Wewnętrznego

Regularne przeprowadzanie audytu wewnętrznego i wykorzystywanie jego wyników przynosi szereg korzyści dla organizacji, w tym:

- Poprawa kontroli wewnętrznej: Audyt wewnętrzny pomaga w identyfikacji i eliminacji słabości kontroli wewnętrznej, co zwiększa bezpieczeństwo i stabilność operacji.

- Zwiększenie efektywności operacyjnej: Poprzez identyfikację obszarów nieefektywności i rekomendowanie usprawnień, audyt wewnętrzny przyczynia się do optymalizacji procesów i zwiększenia wydajności.

- Lepsze zarządzanie ryzykiem: Audyt wewnętrzny wspiera zarządzanie ryzykiem poprzez identyfikację kluczowych ryzyk i ocenę adekwatności kontroli wewnętrznych.

- Wzmocnienie ładu korporacyjnego: Audyt wewnętrzny przyczynia się do wzmocnienia ładu korporacyjnego poprzez zapewnienie niezależnej oceny i monitorowanie kluczowych procesów zarządzania.

- Większa wiarygodność i zaufanie: Regularny audyt wewnętrzny zwiększa wiarygodność organizacji w oczach interesariuszy, w tym inwestorów, klientów, pracowników i organów regulacyjnych.

Podsumowanie

Wyniki audytu wewnętrznego to nie tylko sprawozdanie z kontroli, ale przede wszystkim potężne narzędzie planowania strategicznego. Dla dyrektorów ds. audytu głównego i ich zespołów, stanowią one kompas wskazujący kierunek rozwoju funkcji audytu wewnętrznego. Dla kierownictwa organizacji, wyniki audytu dostarczają cennych informacji o stanie kontroli wewnętrznej, zarządzania ryzykiem i ładu korporacyjnego, umożliwiając podejmowanie świadomych decyzji i doskonalenie operacji. Wykorzystanie wyników audytu w sposób proaktywny i strategiczny jest kluczem do osiągnięcia sukcesu i trwałego rozwoju organizacji.

Często Zadawane Pytania (FAQ)

- Czy wynik audytu wewnętrznego jest publicznie dostępny?

- Zazwyczaj wyniki audytu wewnętrznego są poufne i przeznaczone dla kierownictwa organizacji oraz rady nadzorczej (lub innego organu nadzorczego). Nie są one zazwyczaj publicznie dostępne, chyba że organizacja zdecyduje się je upublicznić w ograniczonym zakresie, na przykład w raporcie rocznym.

- Kto jest odpowiedzialny za wdrożenie zaleceń poaudytowych?

- Odpowiedzialność za wdrożenie zaleceń poaudytowych spoczywa na kierownictwie operacyjnym obszarów, których dotyczył audyt. Dział audytu wewnętrznego zazwyczaj monitoruje postępy we wdrażaniu zaleceń i raportuje o nich kierownictwu wyższego szczebla.

- Jak często powinien być przeprowadzany audyt wewnętrzny?

- Częstotliwość przeprowadzania audytu wewnętrznego zależy od wielu czynników, takich jak wielkość i złożoność organizacji, profil ryzyka, branża, w której działa, oraz wymogi regulacyjne. Wiele organizacji decyduje się na cykliczne audyty wewnętrzne, na przykład roczne lub dwuletnie, ale częstotliwość może być dostosowywana do specyficznych potrzeb i okoliczności.

Jeśli chcesz poznać inne artykuły podobne do Wyniki Audytu Wewnętrznego: Klucz do Strategicznego Planowania, możesz odwiedzić kategorię Audyt.