24/12/2022

Bilans zakładu ubezpieczeń jest podstawowym sprawozdaniem finansowym, które przedstawia sytuację finansową firmy w danym momencie. Dla osób niezwiązanych z branżą ubezpieczeniową, bilans ten może wydawać się skomplikowany i pełen specyficznych terminów. Jednak zrozumienie kluczowych pozycji bilansowych jest niezbędne, aby ocenić stabilność i rentowność ubezpieczyciela. W tym artykule przyjrzymy się bliżej temu, co znajdziemy w bilansie zakładu ubezpieczeń, jakie informacje możemy z niego wyczytać i dlaczego jest to tak istotne.

Co znajdziemy w bilansie zakładu ubezpieczeń?

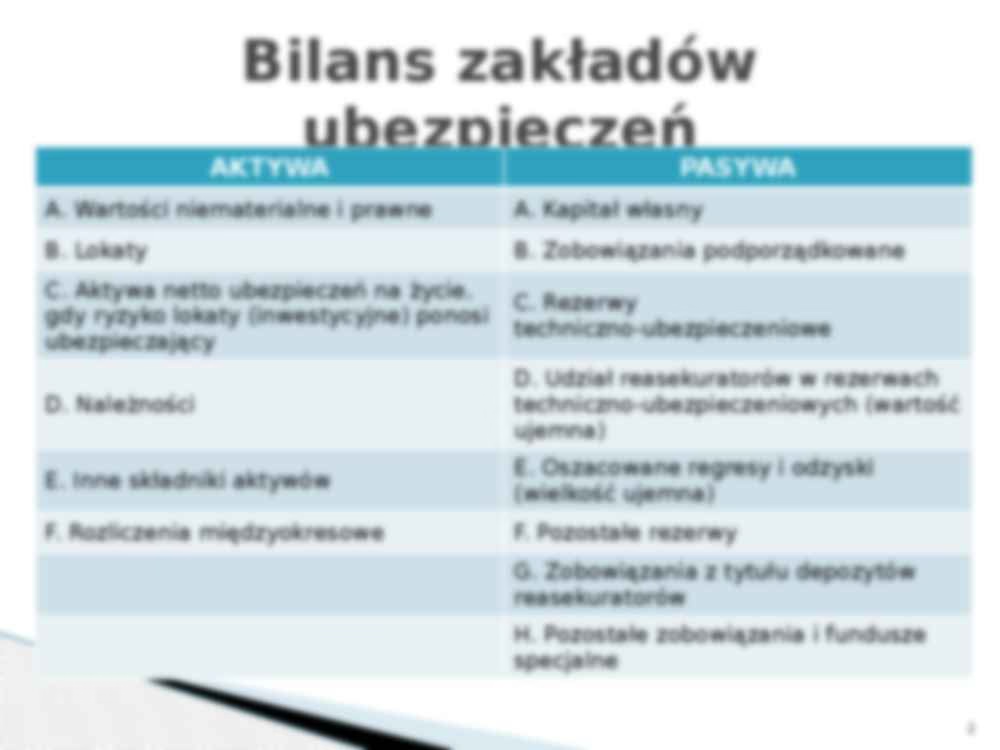

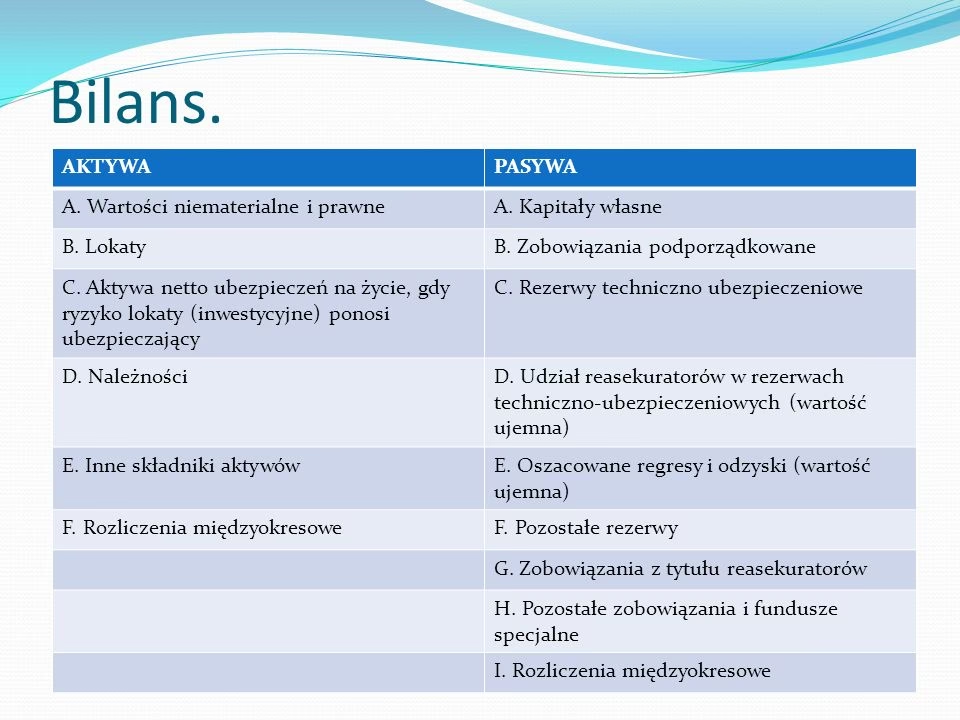

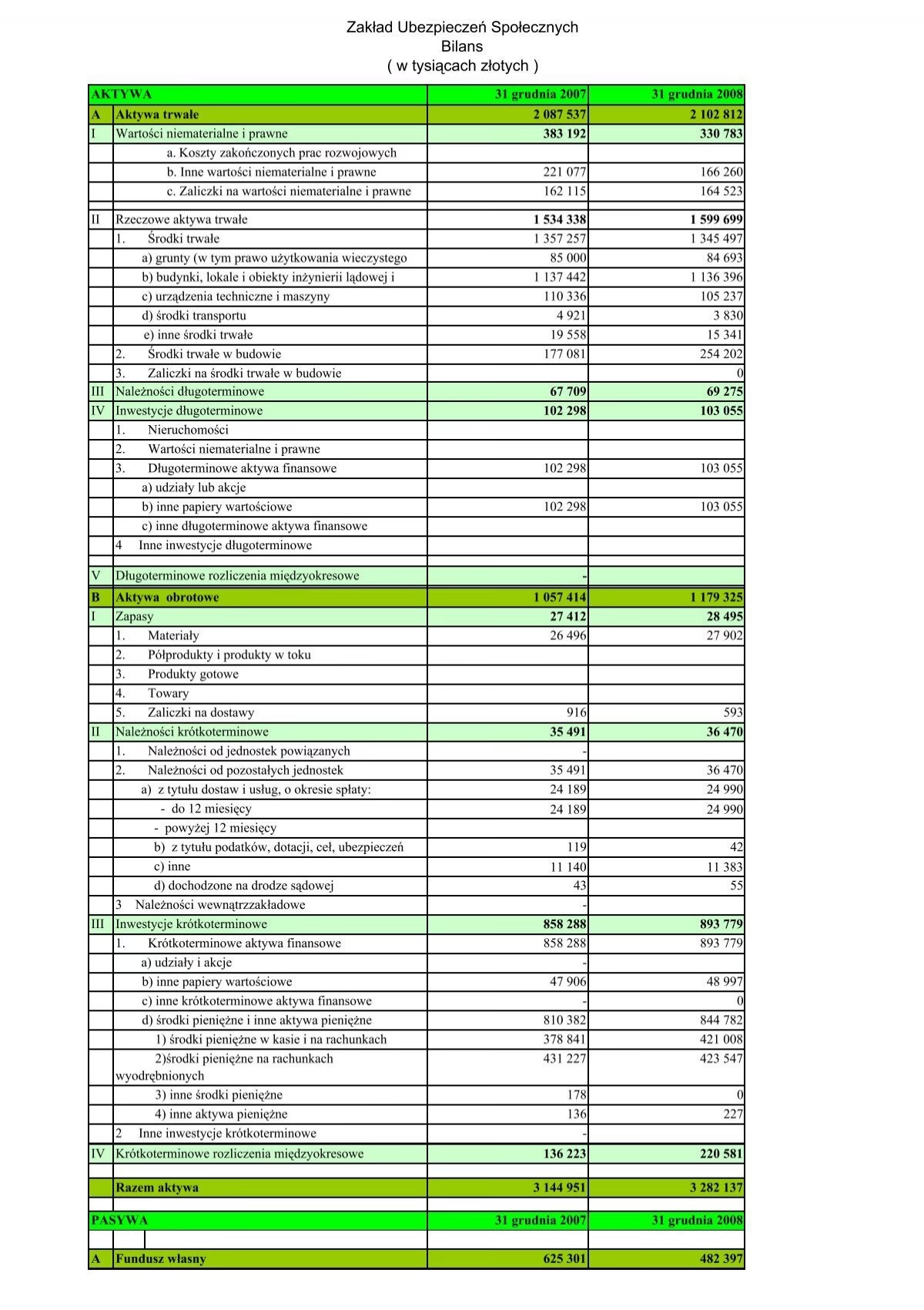

Bilans, jak każde sprawozdanie tego typu, składa się z dwóch głównych części: aktywów i pasywów. Aktywa reprezentują to, co firma posiada, czyli jej majątek. Pasywa natomiast pokazują źródła finansowania tego majątku, czyli zobowiązania i kapitał własny. W bilansie zakładu ubezpieczeń znajdziemy jednak specyficzne pozycje, charakterystyczne dla tej branży. Przyjrzyjmy się im bliżej:

Aktywa zakładu ubezpieczeń

Aktywa zakładu ubezpieczeń można podzielić na kilka kluczowych kategorii:

- Gotówka i ekwiwalenty gotówki: Obejmują środki pieniężne w kasie, na rachunkach bankowych oraz krótkoterminowe, łatwo zbywalne inwestycje, które można szybko zamienić na gotówkę. Są to środki przeznaczone na bieżące wydatki i wypłatę roszczeń.

- Inwestycje krótkoterminowe: Są to inwestycje o terminie zapadalności krótszym niż rok. Zakłady ubezpieczeń inwestują w papiery wartościowe o niskim ryzyku i wysokiej płynności, aby mieć dostęp do środków w razie potrzeby.

- Inwestycje długoterminowe: Stanowią znaczną część aktywów zakładów ubezpieczeń. Firmy ubezpieczeniowe inwestują w różnorodne instrumenty finansowe, aby pomnażać kapitał i generować przychody z inwestycji. Do najpopularniejszych inwestycji długoterminowych należą:

- Obligacje: Są to papiery dłużne, uważane za stosunkowo bezpieczne inwestycje. Zakłady ubezpieczeń inwestują w obligacje rządowe i korporacyjne, aby generować stabilny dochód. Obligacje często stanowią największą część portfela inwestycyjnego ubezpieczycieli ze względu na ich niższy profil ryzyka i długoterminowy charakter, który dobrze współgra z długoterminowymi zobowiązaniami ubezpieczeniowymi.

- Akcje: Akcje reprezentują udziały w spółkach. Inwestycje w akcje mogą przynieść wyższe zyski niż obligacje, ale wiążą się również z większym ryzykiem.

- Nieruchomości: Zakłady ubezpieczeń mogą inwestować w nieruchomości komercyjne i mieszkaniowe. Nieruchomości stanowią alternatywną klasę aktywów, dywersyfikującą portfel inwestycyjny.

- Hipoteki: Niektóre zakłady ubezpieczeń udzielają kredytów hipotecznych lub inwestują w pakiety hipoteczne.

- Inne inwestycje: Mogą obejmować fundusze hedgingowe, private equity, surowce i inne alternatywne inwestycje.

- Należności z tytułu składek: Są to kwoty należne zakładowi ubezpieczeń od klientów z tytułu składek ubezpieczeniowych, które jeszcze nie zostały zapłacone.

- Aktywa rzeczowe: Obejmują nieruchomości, budynki, wyposażenie biurowe i inne aktywa trwałe, które zakład ubezpieczeń wykorzystuje w swojej działalności.

Pasywa zakładu ubezpieczeń

Pasywa zakładu ubezpieczeń odzwierciedlają zobowiązania firmy i kapitał własny. Kluczowymi pozycjami pasywów w bilansie ubezpieczyciela są:

- Rezerwy na straty: To najważniejsza pozycja pasywów w bilansie zakładu ubezpieczeń. Rezerwy na straty to szacunkowa kwota pieniędzy, którą zakład ubezpieczeń musi zarezerwować na pokrycie przyszłych roszczeń z tytułu polis ubezpieczeniowych. Rezerwy te dzielą się na kilka rodzajów:

- Rezerwy na nierozliczone szkody: Tworzone na pokrycie roszczeń, które zostały zgłoszone, ale jeszcze nie zostały wypłacone.

- Rezerwy na szkody poniesione, ale niezgłoszone (IBNR - Incurred But Not Reported): Tworzone na pokrycie roszczeń, które miały miejsce, ale jeszcze nie zostały zgłoszone zakładowi ubezpieczeń. Ich oszacowanie jest bardziej skomplikowane i oparte na modelach statystycznych.

- Rezerwy na koszty likwidacji szkód: Rezerwy na pokrycie kosztów związanych z likwidacją szkód, takich jak koszty rzeczoznawców, prawników i administracyjne.

- Rezerwy składek: Reprezentują część składek ubezpieczeniowych, które zostały pobrane z góry za okres ubezpieczenia wykraczający poza okres sprawozdawczy. Są to tak zwane rezerwy składek niezarobionych.

- Zobowiązania krótkoterminowe i długoterminowe: Obejmują zobowiązania wobec dostawców, pracowników, zobowiązania z tytułu kredytów i inne zobowiązania finansowe.

- Kapitał własny: Reprezentuje wartość netto zakładu ubezpieczeń, czyli różnicę między aktywami a pasywami. Składa się z kapitału zakładowego, kapitału zapasowego, zysków zatrzymanych i innych elementów kapitału własnego.

Dlaczego bilans zakładu ubezpieczeń jest ważny?

Bilans zakładu ubezpieczeń dostarcza cennych informacji o kondycji finansowej firmy. Analiza bilansu pozwala ocenić:

- Wypłacalność: Czy zakład ubezpieczeń posiada wystarczające aktywa, aby pokryć swoje zobowiązania, w tym rezerwy na straty? Wysokość kapitału własnego i rezerw w stosunku do aktywów jest kluczowym wskaźnikiem wypłacalności.

- Płynność: Czy zakład ubezpieczeń ma wystarczająco dużo gotówki i łatwo zbywalnych aktywów, aby sprostać bieżącym zobowiązaniom i wypłacać roszczenia na czas?

- Strukturę aktywów i pasywów: Jak zakład ubezpieczeń alokuje swoje aktywa? Czy inwestycje są zdywersyfikowane? Jak wygląda struktura pasywów i udział rezerw w stosunku do innych zobowiązań?

- Efektywność zarządzania: Analiza bilansu w połączeniu z innymi sprawozdaniami finansowymi, takimi jak rachunek zysków i strat, pozwala ocenić efektywność zarządzania aktywami i pasywami oraz zdolność firmy do generowania zysków.

Podsumowanie

Bilans zakładu ubezpieczeń jest złożonym, ale niezwykle ważnym sprawozdaniem finansowym. Zrozumienie kluczowych pozycji bilansowych, takich jak rezerwy na straty, inwestycje i kapitał własny, pozwala na ocenę kondycji finansowej firmy, jej wypłacalności i zdolności do wywiązywania się ze swoich zobowiązań wobec klientów. Dla inwestorów, analityków, regulatorów oraz samych klientów, bilans stanowi cenne źródło informacji o stabilności i bezpieczeństwie zakładu ubezpieczeń.

Często zadawane pytania (FAQ)

- Co to są rezerwy na straty w bilansie ubezpieczyciela?

- Rezerwy na straty to szacunkowa kwota pieniędzy, którą zakład ubezpieczeń musi zarezerwować na pokrycie przyszłych roszczeń z tytułu polis ubezpieczeniowych. Są to najważniejsze pasywa w bilansie zakładu ubezpieczeń.

- W co najczęściej inwestują zakłady ubezpieczeń?

- Zakłady ubezpieczeń najczęściej inwestują w obligacje, które stanowią bezpieczną i stabilną formę inwestycji, dobrze dopasowaną do długoterminowych zobowiązań ubezpieczeniowych. Inwestują również w akcje, nieruchomości i inne aktywa.

- Gdzie znajdę bilans zakładu ubezpieczeń?

- Bilans zakładu ubezpieczeń jest częścią rocznego sprawozdania finansowego, które jest zazwyczaj publikowane na stronie internetowej firmy lub dostępne na żądanie. Sprawozdania finansowe są również składane do organów nadzoru finansowego.

Jeśli chcesz poznać inne artykuły podobne do Bilans zakładu ubezpieczeń: Klucz do zrozumienia finansów, możesz odwiedzić kategorię Finanse.