27/03/2023

Zakłady ubezpieczeń pełnią kluczową rolę w gospodarce, oferując ochronę finansową przed różnorodnymi ryzykami. Kiedy wykupujemy polisę ubezpieczeniową, powierzamy im składki, licząc na wypłatę odszkodowania w przypadku nieprzewidzianych zdarzeń. Jednak działalność ubezpieczycieli to nie tylko gromadzenie składek i wypłata świadczeń. Istotnym aspektem ich funkcjonowania są również inwestycje. Czy zakłady ubezpieczeń inwestują środki finansowe powierzane im przez klientów? Odpowiedź brzmi: tak, i to na szeroką skalę.

Skąd Zakłady Ubezpieczeń Mają Pieniądze na Inwestycje?

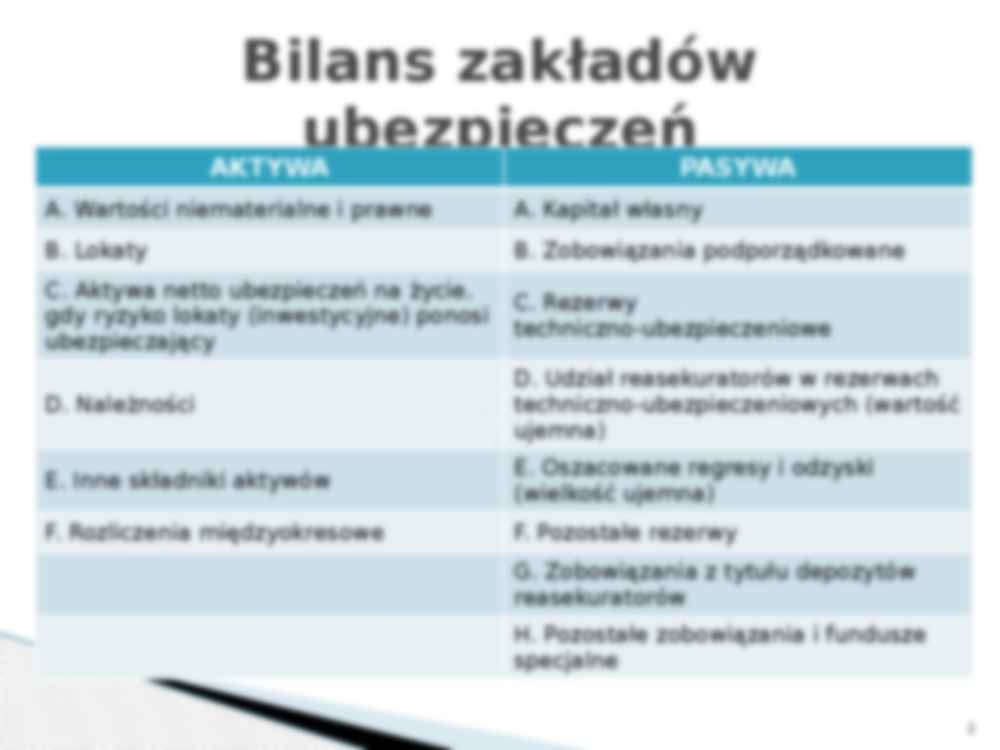

Podstawowym źródłem środków finansowych dla zakładów ubezpieczeń są składki ubezpieczeniowe wpłacane przez klientów. Są to pieniądze przeznaczone na pokrycie przyszłych roszczeń i kosztów operacyjnych. Jednak nie wszystkie składki są od razu wydawane na wypłaty odszkodowań. Zakłady ubezpieczeń działają w oparciu o model rezerwowy. Oznacza to, że część składek jest odkładana na tzw. rezerwy techniczno-ubezpieczeniowe, które mają zabezpieczyć wypłatę świadczeń w przyszłości. Te rezerwy, wraz z kapitałem własnym firmy, stanowią pulę środków, które mogą być inwestowane.

W Co Inwestują Zakłady Ubezpieczeń?

Strategie inwestycyjne zakładów ubezpieczeń charakteryzują się zazwyczaj konserwatyzmem i ostrożnością. Ich priorytetem jest bezpieczeństwo i ochrona powierzonych im środków, a nie maksymalizacja zysków za wszelką cenę. Wynika to z faktu, że pieniądze te mają być dostępne w przyszłości, aby pokryć zobowiązania wobec klientów. Zakłady ubezpieczeń inwestują w różnorodne aktywa, starając się dywersyfikować portfel i minimalizować ryzyko. Do najczęściej wybieranych klas aktywów należą:

- Obligacje skarbowe i korporacyjne: Stanowią znaczną część portfeli inwestycyjnych ubezpieczycieli. Są to instrumenty dłużne, które oferują stosunkowo stabilny dochód przy umiarkowanym ryzyku. Zakłady ubezpieczeń preferują obligacje o wysokim ratingu kredytowym.

- Nieruchomości: Inwestycje w nieruchomości, takie jak budynki biurowe, centra handlowe czy mieszkania, również są popularne wśród ubezpieczycieli. Nieruchomości mogą generować stabilny dochód z wynajmu i stanowić zabezpieczenie przed inflacją.

- Akcje: Udział akcji w portfelach inwestycyjnych zakładów ubezpieczeń jest zazwyczaj mniejszy niż obligacji. Akcje oferują potencjalnie wyższe zyski, ale wiążą się również z większym ryzykiem. Ubezpieczyciele wybierają zazwyczaj akcje spółek o ugruntowanej pozycji na rynku i stabilnych wynikach finansowych.

- Instrumenty rynku pieniężnego: Krótkoterminowe papiery wartościowe, takie jak bony skarbowe czy certyfikaty depozytowe, zapewniają płynność i bezpieczeństwo. Są wykorzystywane do zarządzania bieżącymi potrzebami finansowymi zakładu ubezpieczeń.

- Inwestycje alternatywne: Niektóre zakłady ubezpieczeń, zwłaszcza te większe, inwestują również w aktywa alternatywne, takie jak fundusze private equity, fundusze hedgingowe czy infrastrukturę. Te inwestycje mogą oferować wyższe stopy zwrotu, ale są zazwyczaj bardziej złożone i mniej płynne.

Dlaczego Zakłady Ubezpieczeń Inwestują?

Inwestowanie środków finansowych ma kluczowe znaczenie dla działalności zakładów ubezpieczeń z kilku powodów:

- Generowanie zysków: Zyski z inwestycji stanowią ważne źródło dochodów dla zakładów ubezpieczeń. Pomagają one w pokryciu kosztów operacyjnych, zwiększaniu kapitału własnego i wypłacie dywidend akcjonariuszom.

- Utrzymanie konkurencyjności składek: Dzięki zyskom z inwestycji zakłady ubezpieczeń mogą oferować bardziej konkurencyjne ceny składek ubezpieczeniowych. Gdy dochody z inwestycji są wysokie, mogą one obniżyć składki lub utrzymać je na stabilnym poziomie, co czyni ich produkty bardziej atrakcyjnymi dla klientów.

- Zabezpieczenie wypłaty przyszłych świadczeń: Inwestycje mają na celu pomnażanie rezerw techniczno-ubezpieczeniowych, aby zapewnić, że zakłady ubezpieczeń będą w stanie wypłacić świadczenia w przyszłości, zgodnie z zawartymi umowami. Jest to kluczowe dla bezpieczeństwa finansowego klientów i wiarygodności całego sektora ubezpieczeniowego.

- Dostosowanie do inflacji: Inwestycje, zwłaszcza w aktywa realne, takie jak nieruchomości czy akcje, mogą pomóc w ochronie wartości rezerw techniczno-ubezpieczeniowych przed inflacją. Dzięki temu zakłady ubezpieczeń mogą utrzymać realną wartość swoich zobowiązań w czasie.

Czy Moje Pieniądze Są Bezpieczne?

Bezpieczeństwo środków powierzonych zakładom ubezpieczeń jest priorytetem dla regulatorów rynku finansowego i samych ubezpieczycieli. Sektor ubezpieczeniowy jest ściśle regulowany, a zakłady ubezpieczeń podlegają nadzorowi ze strony organów nadzoru finansowego. W Polsce jest to Komisja Nadzoru Finansowego (KNF). Regulacje te mają na celu zapewnienie stabilności finansowej zakładów ubezpieczeń i ochronę interesów klientów.

Zakłady ubezpieczeń są zobowiązane do utrzymywania odpowiednich rezerw techniczno-ubezpieczeniowych i wystarczającego kapitału własnego. Muszą również stosować zasady zarządzania ryzykiem i dywersyfikacji inwestycji. Strategie inwestycyjne są starannie opracowywane i zatwierdzane przez zarządy zakładów ubezpieczeń, z uwzględnieniem profilu ryzyka i horyzontu czasowego zobowiązań. Ponadto, w większości krajów istnieją systemy gwarantowania roszczeń z umów ubezpieczenia, które dodatkowo chronią klientów w przypadku niewypłacalności zakładu ubezpieczeń.

Czy Zakłady Ubezpieczeń Oferują Produkty Inwestycyjne dla Indywidualnych Inwestorów?

Choć podstawową działalnością zakładów ubezpieczeń jest oferowanie ochrony ubezpieczeniowej, wiele z nich oferuje również produkty, które łączą element ubezpieczeniowy z elementem inwestycyjnym. Przykładem takich produktów są ubezpieczenia na życie z funduszem inwestycyjnym (UFK). W ramach tych polis, część składki jest przeznaczana na ochronę ubezpieczeniową, a część jest inwestowana w fundusze inwestycyjne, zgodnie z preferencjami klienta. Jednak należy pamiętać, że głównym celem zakładów ubezpieczeń pozostaje działalność ubezpieczeniowa, a produkty inwestycyjne są zazwyczaj dodatkiem do ich oferty.

Warto podkreślić, że zakłady ubezpieczeń nie są typowymi instytucjami inwestycyjnymi, takimi jak banki inwestycyjne czy fundusze inwestycyjne. Ich priorytetem jest zarządzanie ryzykiem ubezpieczeniowym i ochrona powierzonych im środków, a nie agresywne dążenie do maksymalizacji zysków z inwestycji. Inwestycje są narzędziem wspomagającym ich podstawową działalność, a nie celem samym w sobie.

Podsumowanie

Zakłady ubezpieczeń aktywnie inwestują środki finansowe powierzone im przez klientów. Inwestycje te są niezbędne dla ich prawidłowego funkcjonowania i stanowią integralną część ich działalności. Strategie inwestycyjne charakteryzują się ostrożnością i koncentracją na bezpieczeństwie, mając na celu ochronę rezerw techniczno-ubezpieczeniowych i zapewnienie wypłaty przyszłych świadczeń. Dzięki zyskom z inwestycji zakłady ubezpieczeń mogą oferować konkurencyjne składki i utrzymać stabilność finansową. Choć niektóre zakłady ubezpieczeń oferują produkty inwestycyjne, ich głównym celem pozostaje działalność ubezpieczeniowa, a inwestycje są narzędziem wspomagającym ten cel.

Często Zadawane Pytania (FAQ)

Czy zakłady ubezpieczeń inwestują moje składki ubezpieczeniowe?

Tak, zakłady ubezpieczeń inwestują składki ubezpieczeniowe, aby pomnażać rezerwy techniczno-ubezpieczeniowe, generować zyski i utrzymać konkurencyjne ceny składek.

W jakie aktywa inwestują zakłady ubezpieczeń?

Zakłady ubezpieczeń inwestują głównie w obligacje, nieruchomości, akcje, instrumenty rynku pieniężnego i, w mniejszym stopniu, w inwestycje alternatywne.

Czy inwestycje zakładów ubezpieczeń są bezpieczne?

Tak, inwestycje zakładów ubezpieczeń są regulowane i nadzorowane przez organy nadzoru finansowego. Ubezpieczyciele stosują konserwatywne strategie inwestycyjne i dywersyfikują portfele, aby minimalizować ryzyko.

Czy mogę inwestować pieniądze bezpośrednio w zakłady ubezpieczeń?

Zakłady ubezpieczeń oferują produkty ubezpieczeniowe z elementem inwestycyjnym, takie jak ubezpieczenia na życie z UFK. Jednak nie są to typowe instytucje inwestycyjne i ich głównym celem jest działalność ubezpieczeniowa.

Co się stanie z moimi pieniędzmi, jeśli zakład ubezpieczeń zbankrutuje?

W większości krajów istnieją systemy gwarantowania roszczeń z umów ubezpieczenia, które chronią klientów w przypadku niewypłacalności zakładu ubezpieczeń. W Polsce działa Ubezpieczeniowy Fundusz Gwarancyjny (UFG).

Jeśli chcesz poznać inne artykuły podobne do Inwestycje Zakładów Ubezpieczeń: Co Robią z Twoimi Pieniędzmi?, możesz odwiedzić kategorię Rachunkowość.