30/06/2023

Likwidacja środka trwałego jest nieuniknionym etapem w cyklu życia każdego przedsiębiorstwa. Oznacza ona wycofanie składnika majątku z użytkowania w wyniku utraty jego przydatności gospodarczej. Może to być spowodowane różnymi czynnikami, takimi jak zużycie, zniszczenie, przestarzałość technologiczna lub zmiana profilu działalności. Prawidłowe ujęcie likwidacji środka trwałego w księgach rachunkowych jest kluczowe dla zachowania rzetelności i przejrzystości finansowej firmy. W niniejszym artykule szczegółowo omówimy proces księgowania likwidacji środków trwałych, wyjaśnimy niezbędną dokumentację oraz przedstawimy praktyczne przykłady.

Czym jest likwidacja środka trwałego?

Zgodnie z ustawą o rachunkowości, aktywa to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. Gdy środek trwały przestaje spełniać te kryteria, na przykład w wyniku zużycia lub uszkodzenia, nie jest już użyteczny dla działalności gospodarczej i powinien zostać wyksięgowany z ewidencji aktywów trwałych. Ten proces nazywamy likwidacją środka trwałego.

Warto rozróżnić dwa etapy likwidacji:

- Likwidacja księgowa – jest to formalne wycofanie środka trwałego z ewidencji bilansowej i przeniesienie go do ewidencji pozabilansowej. Środek trwały zostaje postawiony w stan likwidacji, ale fizycznie może jeszcze istnieć.

- Likwidacja faktyczna (fizyczna) – oznacza fizyczne zniszczenie lub utylizację środka trwałego. Dopiero po fizycznej likwidacji środek trwały jest całkowicie usuwany z ewidencji.

Dokumentowanie likwidacji środka trwałego

Proces likwidacji środka trwałego wymaga odpowiedniego udokumentowania. Podstawą do rozpoczęcia likwidacji księgowej jest formalna decyzja kierownika jednostki lub protokół komisji likwidacyjnej, zatwierdzony przez kierownika. Dokument ten stwierdza fakt utraty przydatności środka trwałego i decyzję o jego likwidacji.

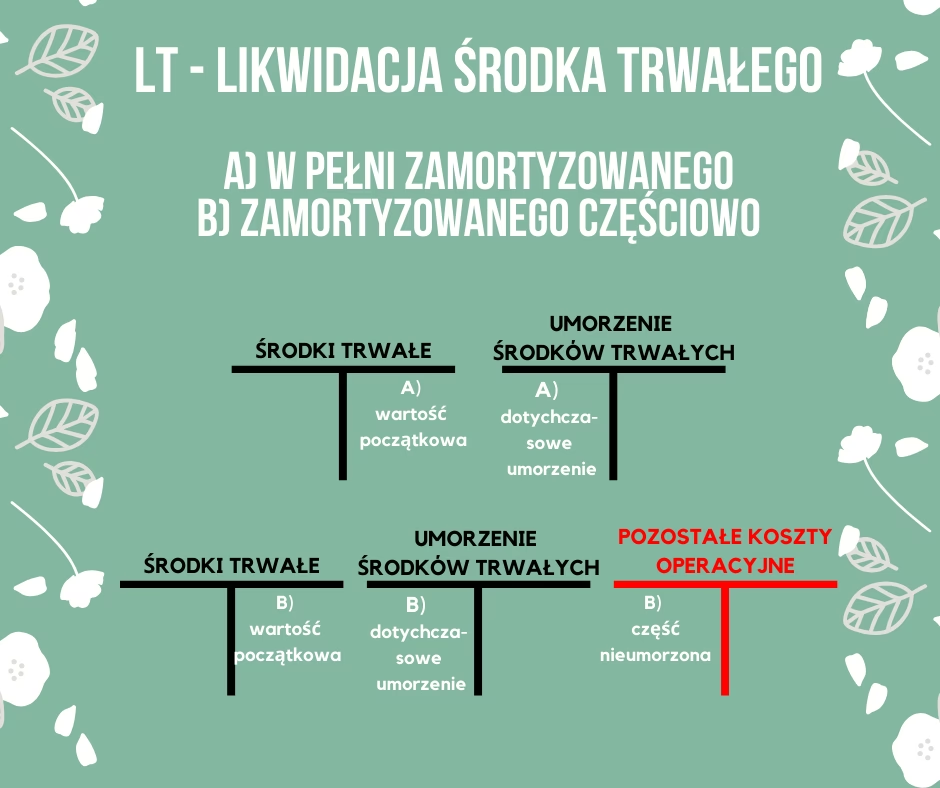

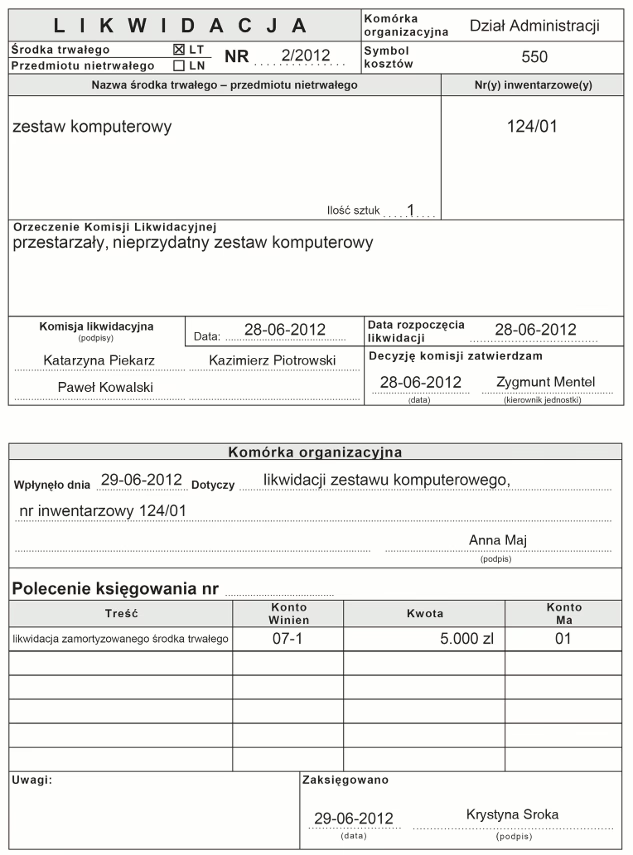

Kluczowym dokumentem potwierdzającym postawienie środka trwałego w stan likwidacji jest dowód wewnętrzny „LT – Likwidacja środka trwałego”. Dowód LT zawiera szczegółowe informacje o likwidowanym środku trwałym, takie jak jego nazwę, numer inwentarzowy, wartość początkową, dotychczasowe umorzenie, przyczynę likwidacji oraz datę postawienia w stan likwidacji. Dowód LT jest podstawą do dokonania zapisów w księgach rachunkowych.

Księgowanie likwidacji księgowej środka trwałego

Na podstawie dowodu LT dokonuje się wyksięgowania środka trwałego z ewidencji bilansowej, konkretnie z konta 01 „Środki trwałe”. Jednocześnie, jeśli środek trwały nie został w pełni zamortyzowany, jego niezamortyzowana wartość netto (wartość początkowa pomniejszona o dotychczasowe umorzenie) zostaje zaksięgowana w koszty operacyjne, na konto 76 „Pozostałe koszty operacyjne”.

Równolegle, na podstawie polecenia księgowania (PK), środek trwały postawiony w stan likwidacji jest ujmowany w ewidencji pozabilansowej na koncie 09 „Środki trwałe w likwidacji”. Ewidencja pozabilansowa pozwala na monitorowanie środków trwałych, które są w trakcie likwidacji, ale jeszcze fizycznie istnieją. Zapis na koncie 09 jest dokonywany po stronie Wn, zwiększając saldo tego konta.

Podsumowując, księgowanie likwidacji księgowej obejmuje następujące kroki:

- Wyksięgowanie wartości początkowej środka trwałego z konta 01 „Środki trwałe” (strona Ma).

- Wyksięgowanie dotychczasowego umorzenia środka trwałego z konta 07 „Odpisy umorzeniowe środków trwałych” (strona Wn).

- Zaksięgowanie niezamortyzowanej wartości netto środka trwałego w pozostałe koszty operacyjne na konto 76 „Pozostałe koszty operacyjne” (strona Wn).

- Ujęcie wartości początkowej środka trwałego w ewidencji pozabilansowej na koncie 09 „Środki trwałe w likwidacji” (strona Wn).

Przykład 1: Likwidacja księgowa maszyny produkcyjnej

Spółka „Alfa” w listopadzie 2023 roku podjęła decyzję o likwidacji przestarzałej maszyny produkcyjnej. Maszyna miała wartość początkową 120 000 zł i dotychczasowe umorzenie 90 000 zł. Powodem likwidacji było zużycie techniczne i brak możliwości dalszego wykorzystania w działalności gospodarczej.

Zapisy księgowe:

- LT „Likwidacja środka trwałego” – postawienie maszyny w stan likwidacji

- Ma konto 01 „Środki trwałe”: 120 000 zł

- Wn konto 07 „Odpisy umorzeniowe środków trwałych”: 90 000 zł

- Wn konto 76 „Pozostałe koszty operacyjne”: 30 000 zł (120 000 zł - 90 000 zł)

- PK – ujęcie maszyny w ewidencji pozabilansowej

- Wn konto 09 „Środki trwałe w likwidacji”: 120 000 zł

Księgowanie likwidacji fizycznej środka trwałego

Saldo konta 09 „Środki trwałe w likwidacji” po stronie Wn przedstawia wartość środków trwałych postawionych w stan likwidacji, które oczekują na fizyczną likwidację. Fizyczna likwidacja następuje zazwyczaj na podstawie protokołu likwidacyjnego lub faktury za utylizację. Dokument ten jest podstawą do wyksięgowania środka trwałego z ewidencji pozabilansowej, czyli dokonania zapisu po stronie Ma konta 09 „Środki trwałe w likwidacji”.

Fizyczna likwidacja środka trwałego może generować dodatkowe koszty, takie jak koszty demontażu, transportu, utylizacji, czy opłaty za składowanie odpadów. Koszty te są zaliczane do pozostałych kosztów operacyjnych i księgowane na koncie 76 „Pozostałe koszty operacyjne”.

Z drugiej strony, likwidacja fizyczna może również przynieść przychody, na przykład ze sprzedaży odzyskanego złomu, części zamiennych lub materiałów z demontażu. Przychody te są zaliczane do pozostałych przychodów operacyjnych i księgowane na koncie 76 „Pozostałe przychody operacyjne”.

Podsumowując, księgowanie likwidacji fizycznej obejmuje następujące kroki:

- Wyksięgowanie wartości początkowej środka trwałego z konta 09 „Środki trwałe w likwidacji” (strona Ma) na podstawie protokołu likwidacyjnego lub faktury za utylizację.

- Zaksięgowanie kosztów związanych z likwidacją fizyczną (np. utylizacja, demontaż) w pozostałe koszty operacyjne na konto 76 „Pozostałe koszty operacyjne” (strona Wn).

- Zaksięgowanie przychodów związanych z likwidacją fizyczną (np. sprzedaż złomu) w pozostałe przychody operacyjne na konto 76 „Pozostałe przychody operacyjne” (strona Ma).

Przykład 2: Fizyczna likwidacja maszyny i koszty utylizacji

Spółka „Alfa” z przykładu 1 w grudniu 2023 roku przekazała maszynę produkcyjną do utylizacji. Koszt utylizacji, zgodnie z fakturą od firmy zewnętrznej, wyniósł 1500 zł netto + 23% VAT (łącznie 1845 zł brutto). Spółka jest czynnym podatnikiem VAT.

Zapisy księgowe:

- Faktura za utylizację maszyny:

- Wn konto 76 „Pozostałe koszty operacyjne”: 1500 zł (wartość netto)

- Wn konto 22 „VAT naliczony i jego rozliczenie”: 345 zł (VAT naliczony)

- Ma konto 24 „Pozostałe rozrachunki”: 1845 zł (wartość brutto)

- PK – wyksięgowanie maszyny z ewidencji pozabilansowej:

- Ma konto 09 „Środki trwałe w likwidacji”: 120 000 zł

Podsumowanie

Prawidłowe księgowanie likwidacji środków trwałych jest niezbędne dla rzetelności ewidencji księgowej. Rozróżnienie likwidacji księgowej i fizycznej, udokumentowanie procesu dowodem LT i protokołem likwidacyjnym oraz zastosowanie odpowiednich kont księgowych (01, 07, 76, 09, 22, 24, 30) pozwala na precyzyjne ujęcie operacji likwidacji w księgach rachunkowych i sprawozdaniach finansowych przedsiębiorstwa. Zrozumienie zasad księgowania likwidacji pozwala uniknąć błędów i zapewnić zgodność z obowiązującymi przepisami prawa bilansowego.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja środków trwałych w księgach rachunkowych, możesz odwiedzić kategorię Księgowość.