09/07/2024

Likwidacja spółki partnerskiej to złożony proces, który wymaga starannego przygotowania i zrozumienia obowiązujących przepisów. Jest to formalne zakończenie działalności gospodarczej prowadzonej w formie spółki partnerskiej, obejmujące szereg czynności prawnych i księgowych. Proces ten ma na celu uporządkowane zakończenie spraw spółki, spłatę wierzycieli i rozdysponowanie majątku pomiędzy partnerów. W niniejszym artykule przyjrzymy się bliżej procedurze likwidacji spółki partnerskiej w Polsce, opierając się na Kodeksie spółek handlowych (KSH).

Przyczyny Rozwiązania Spółki Partnerskiej

Kodeks spółek handlowych w art. 98 § 1 KSH precyzyjnie określa przyczyny, które mogą prowadzić do rozwiązania spółki partnerskiej. Zrozumienie tych przyczyn jest kluczowe, ponieważ to one inicjują proces likwidacyjny. Do głównych powodów należą:

- Przyczyny przewidziane w umowie spółki: Już na etapie tworzenia spółki, partnerzy mogą zawrzeć w umowie specyficzne okoliczności, których zaistnienie skutkować będzie rozwiązaniem spółki. Mogą to być konkretne daty, osiągnięcie określonego celu biznesowego, czy też inne zdarzenia.

- Jednomyślna uchwała wspólników: Partnerzy mogą wspólnie podjąć decyzję o zakończeniu działalności spółki, podejmując w tym celu jednomyślną uchwałę. Umowa spółki może dopuszczać możliwość podjęcia takiej uchwały większością głosów.

- Ogłoszenie upadłości spółki: Niewypłacalność spółki, czyli sytuacja, w której nie jest ona w stanie regulować swoich zobowiązań finansowych, prowadzi do ogłoszenia upadłości i tym samym – likwidacji.

- Utrata przez wszystkich partnerów prawa do wykonywania wolnego zawodu: Spółka partnerska jest formą prawną dedykowaną do wykonywania wolnych zawodów. Jeżeli wszyscy partnerzy utracą uprawnienia do wykonywania zawodu związanego z działalnością spółki, następuje rozwiązanie spółki.

- Prawomocne orzeczenie sądu: Sąd może orzec o rozwiązaniu spółki partnerskiej w przypadkach określonych prawem, na przykład z ważnych powodów, nawet jeśli nie wynikają one bezpośrednio z art. 98 KSH.

- Upływ roku od zdarzenia: Jeżeli w spółce pozostanie tylko jeden partner, lub tylko jeden partner będzie posiadał uprawnienia do wykonywania wolnego zawodu, a stan ten utrzyma się przez rok, również następuje rozwiązanie spółki.

Warto podkreślić, że zaistnienie którejkolwiek z wymienionych przyczyn zazwyczaj inicjuje postępowanie likwidacyjne, chyba że partnerzy ustalą inny sposób zakończenia działalności spółki, co jest dopuszczalne przez ustawodawcę.

Szczegółowe Omówienie Przyczyn Likwidacji

Przyczyny Umowne

Umowa spółki partnerskiej jest fundamentem jej funkcjonowania. Partnerzy, projektując umowę, mają możliwość zdefiniowania konkretnych zdarzeń, które w ich ocenie powinny skutkować rozwiązaniem spółki. Najczęściej spotykanymi przyczynami umownymi są:

- Upływ czasu: Określenie w umowie daty końcowej działalności spółki.

- Realizacja celu: Rozwiązanie spółki po osiągnięciu konkretnego celu biznesowego, na przykład zakończeniu danego projektu.

- Określone warunki finansowe: Na przykład osiągnięcie określonego poziomu strat finansowych.

Zmiana umowy spółki w zakresie przyczyn rozwiązania wymaga zgody wszystkich partnerów, chyba że umowa pierwotna dopuszcza zmianę większością głosów.

Uchwała Wspólników

Decyzja o likwidacji spółki partnerskiej może być również podjęta na mocy jednomyślnej uchwały partnerów. Jest to elastyczne rozwiązanie, pozwalające partnerom na zakończenie działalności w dogodnym dla nich momencie, nawet jeśli nie zaistniały inne, formalne przesłanki likwidacji. W umowie spółki może być zapisana możliwość podjęcia uchwały o rozwiązaniu spółki większością głosów, co jednak jest traktowane jako przyczyna umowna.

Upadłość Spółki

Ogłoszenie upadłości jest poważną przyczyną likwidacji, wynikającą z niewypłacalności spółki. Upadłość ogłaszana jest w sytuacji, gdy spółka nie reguluje swoich zobowiązań pieniężnych lub gdy jej zobowiązania przekraczają wartość majątku. Postępowanie upadłościowe prowadzi do likwidacji majątku spółki w celu zaspokojenia wierzycieli.

Utrata Praw do Wykonywania Wolnego Zawodu

Spółka partnerska, jak sama nazwa wskazuje, jest przeznaczona dla partnerów wykonujących wolne zawody. Utrata uprawnień do wykonywania zawodu przez wszystkich partnerów uniemożliwia dalsze funkcjonowanie spółki w dotychczasowej formie i prowadzi do jej likwidacji. Dotyczy to sytuacji, gdy utratę uprawnień ponosi ostatni z partnerów posiadających takie uprawnienia.

Orzeczenie Sądu

Sąd może orzec o rozwiązaniu spółki partnerskiej na wniosek partnera lub z urzędu, w przypadkach przewidzianych prawem. Najczęściej podstawą orzeczenia sądu są ważne powody, takie jak trwały konflikt między partnerami uniemożliwiający dalszą współpracę, lub inne okoliczności, które poważnie zakłócają funkcjonowanie spółki.

Upływ Roku od Zdarzenia

Jeżeli w spółce pozostanie tylko jeden partner, lub tylko jeden partner ma uprawnienia do wykonywania wolnego zawodu, a sytuacja ta trwa dłużej niż rok, powstaje ustawowy obowiązek likwidacji. Partnerzy mają rok na rozwiązanie tej sytuacji, na przykład poprzez przyjęcie nowego partnera z odpowiednimi uprawnieniami.

Pozostałe Przyczyny Rozwiązania Spółki (Art. 99 KSH)

Oprócz przyczyn wymienionych w art. 98 KSH, Kodeks spółek handlowych w art. 99 KSH wskazuje dodatkowe okoliczności, które mogą prowadzić do rozwiązania spółki, choć nie muszą skutkować likwidacją automatycznie. Należą do nich:

- Śmierć partnera

- Ogłoszenie upadłości partnera

- Wypowiedzenie umowy spółki przez partnera

- Wypowiedzenie umowy spółki przez wierzyciela partnera

W tych przypadkach, istnieje możliwość kontynuowania działalności spółki, jeśli partnerzy podejmą odpowiednie kroki. Mogą oni na przykład:

- Podjąć jednomyślną uchwałę o dalszym trwaniu spółki pomiędzy pozostałymi partnerami.

- Zastrzec w umowie spółki, że w przypadku śmierci, upadłości czy wypowiedzenia umowy przez partnera lub jego wierzyciela, spółka będzie trwać nadal.

- Umożliwić wstąpienie do spółki spadkobiercom zmarłego partnera, o ile posiadają oni uprawnienia do wykonywania wolnego zawodu.

Czy Likwidacja Jest Zawsze Konieczna?

Choć zaistnienie przyczyn rozwiązania spółki zazwyczaj prowadzi do likwidacji, nie zawsze jest to nieuniknione. Jedynie prawomocne orzeczenie sądu o rozwiązaniu spółki jest bezwarunkowe. W pozostałych przypadkach, partnerzy mogą podjąć działania mające na celu utrzymanie bytu spółki. Na przykład, jeśli spółka prowadzi działalność pomimo zaistnienia przyczyn umownych, i robi to za zgodą wszystkich partnerów, umowa spółki ulega przedłużeniu na czas nieoznaczony. Istnieje również możliwość cofnięcia uchwały o rozwiązaniu spółki.

Procedura Likwidacyjna Spółki Partnerskiej

Procedura likwidacyjna ma na celu uporządkowane zakończenie działalności spółki. Obejmuje ona:

- Spieniężenie majątku spółki

- Spłatę zobowiązań wobec wierzycieli

- Ściągnięcie wierzytelności spółki

- Podział pozostałego majątku pomiędzy partnerów zgodnie z umową spółki i przepisami prawa.

W trakcie likwidacji, spółka partnerska zachowuje osobowość prawną, co oznacza, że nadal może nabywać prawa i zaciągać zobowiązania, ale wyłącznie w zakresie niezbędnym do przeprowadzenia likwidacji.

Kluczowe elementy procedury likwidacyjnej to:

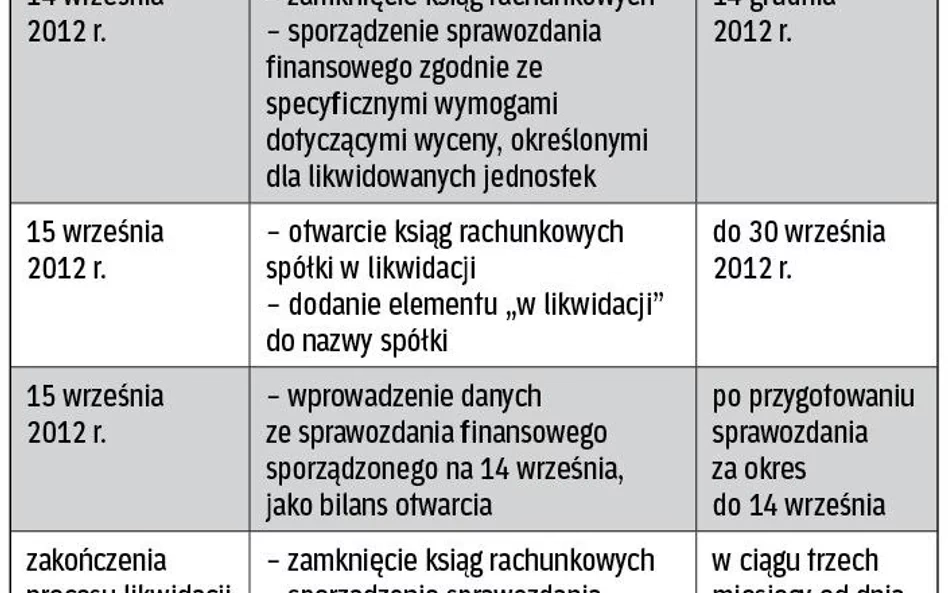

- Sporządzenie bilansu otwarcia likwidacji na dzień rozpoczęcia likwidacji.

- Sporządzanie sprawozdań finansowych na koniec każdego roku obrotowego, jeśli likwidacja trwa dłużej niż rok.

- Sporządzenie bilansu zamknięcia likwidacji na dzień zakończenia likwidacji.

- Wykreślenie spółki z Krajowego Rejestru Sądowego (KRS). Rozwiązanie spółki następuje z chwilą wykreślenia z KRS, co ma charakter konstytutywny.

- Przekazanie ksiąg i dokumentów spółki na przechowanie likwidatorom lub wyznaczonej osobie trzeciej na okres co najmniej pięciu lat po wykreśleniu z rejestru.

FAQ - Najczęściej Zadawane Pytania

Czy rozwiązanie spółki partnerskiej musi wiązać się ze złożeniem wniosku o wykreślenie spółki z KRS?

Tak, rozwiązanie spółki partnerskiej finalizuje się wykreśleniem z Krajowego Rejestru Sądowego (KRS). Wniosek o wykreślenie spółki z KRS jest obowiązkowym elementem procedury likwidacyjnej. Dopiero wykreślenie z rejestru powoduje, że spółka przestaje istnieć jako podmiot prawny.

Co się dzieje, gdy spółka partnerska ulega likwidacji?

W procesie likwidacji spółki partnerskiej, majątek spółki jest spieniężany, zobowiązania są spłacane, a pozostałe środki, po zaspokojeniu wierzycieli, są dzielone między partnerów zgodnie z ich udziałami kapitałowymi. Jeśli któryś z partnerów ma saldo ujemne na rachunku kapitałowym, powinien wnieść odpowiednią kwotę do spółki.

Likwidacja spółki partnerskiej to proces wymagający znajomości przepisów i starannego postępowania. W przypadku wątpliwości, warto skorzystać z pomocy specjalistów, takich jak prawnicy czy doradcy podatkowi, aby uniknąć błędów i sprawnie przeprowadzić proces likwidacyjny.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja Spółki Partnerskiej w Polsce, możesz odwiedzić kategorię Rachunkowość.