03/04/2024

Prowadzenie działalności gospodarczej wiąże się z wieloma wyzwaniami, a jednym z nich jest zarządzanie towarem i magazynem. Niestety, nie zawsze udaje się uniknąć strat magazynowych, które mogą wynikać z różnych przyczyn. Jak prawidłowo zaksięgować i rozliczyć takie straty, aby były one uznane za koszty uzyskania przychodów i nie naraziły firmy na problemy podatkowe? W niniejszym artykule kompleksowo omówimy to zagadnienie, przedstawiając praktyczne wskazówki i wyjaśnienia.

- Straty magazynowe a koszty uzyskania przychodów

- Rodzaje strat magazynowych kwalifikujące się jako koszty

- Straty magazynowe nie stanowiące kosztów uzyskania przychodów

- Jak prawidłowo udokumentować straty magazynowe?

- Księgowanie strat magazynowych w KPiR

- Korekta VAT przy stratach magazynowych

- Straty naturalne a normy branżowe

- Prewencja i monitorowanie strat magazynowych

- Podsumowanie

Straty magazynowe a koszty uzyskania przychodów

Zacznijmy od kluczowej kwestii: czy straty magazynowe mogą stanowić koszty uzyskania przychodów? Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (ustawa o PIT), koszty uzyskania przychodów to wszelkie wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Chociaż ustawa nie zawiera szczegółowych regulacji dotyczących strat w towarach, to w określonych sytuacjach straty te mogą zostać uznane za koszt podatkowy. Aby strata mogła zostać zaliczona do kosztów, muszą być spełnione następujące warunki:

- Związek z działalnością gospodarczą: Strata musi być bezpośrednio związana z prowadzoną działalnością gospodarczą.

- Niezawiniony charakter: Powstanie straty nie może być wynikiem zaniedbania lub zawinienia ze strony podatnika.

- Odpowiednie udokumentowanie: Strata musi być rzetelnie udokumentowana, aby można było potwierdzić jej faktyczne wystąpienie i wysokość.

- Działania zapobiegawcze: Przedsiębiorca powinien wykazać, że podjął działania mające na celu zapobieganie stratom.

Spełnienie tych warunków jest kluczowe, aby strata magazynowa mogła zostać uznana za koszt uzyskania przychodów i wpłynąć na obniżenie podstawy opodatkowania.

Rodzaje strat magazynowych kwalifikujące się jako koszty

Nie każda strata magazynowa może zostać uznana za koszt podatkowy. Przepisy podatkowe rozróżniają rodzaje strat, które mogą być zaliczone do kosztów uzyskania przychodów. Wyróżniamy dwa główne typy strat:

Straty spowodowane siłą wyższą lub zdarzeniami losowymi

Do tej kategorii zaliczamy straty wynikające z nieprzewidzianych i niezależnych od woli przedsiębiorcy zdarzeń, takich jak:

- Kradzież: Strata towarów w wyniku kradzieży, włamania do magazynu lub sklepu. W takim przypadku konieczne jest zgłoszenie kradzieży na policję i posiadanie protokołu policyjnego.

- Pożar: Zniszczenie towarów w wyniku pożaru. Niezbędne jest udokumentowanie zdarzenia, np. protokołem straży pożarnej.

- Powódź, zalanie, huragan: Straty spowodowane klęskami żywiołowymi. Konieczne jest posiadanie dokumentacji potwierdzającej wystąpienie zdarzenia i skalę zniszczeń.

- Inne katastrofy naturalne: Zniszczenia towarów w wyniku trzęsienia ziemi, lawiny, osunięcia ziemi itp.

W przypadku strat spowodowanych siłą wyższą lub zdarzeniami losowymi, organy podatkowe zazwyczaj nie kwestionują prawa do zaliczenia ich do kosztów uzyskania przychodów, o ile są one odpowiednio udokumentowane.

Straty wynikające z naturalnych właściwości towarów

Drugą kategorią strat, które mogą być uznane za koszty, są straty wynikające z naturalnych właściwości towarów. Dotyczy to przede wszystkim:

- Przeterminowanie towarów: Szczególnie istotne w branży spożywczej, farmaceutycznej i kosmetycznej, gdzie towary mają ograniczony termin ważności. Przeterminowanie towarów, które nie zostały sprzedane w terminie, może być uznane za stratę naturalną.

- Ubytki naturalne: Niektóre towary, ze względu na swoje właściwości fizyczne lub chemiczne, podlegają naturalnym ubytkom, np. wysychanie, wyparowywanie, kruszenie się. Straty wynikające z tych procesów, mieszczące się w granicach norm branżowych, mogą być uznane za koszty.

- Zniszczenie w wyniku wad produkcyjnych lub transportowych: Towary mogą ulec uszkodzeniu jeszcze przed wprowadzeniem do sprzedaży, np. w wyniku wad produkcyjnych lub nieprawidłowego transportu. Straty z tego tytułu również mogą być kosztami, o ile nie wynikają z zaniedbań przedsiębiorcy.

W przypadku strat naturalnych kluczowe jest ustalenie, czy mieszczą się one w granicach tzw. norm ubytków naturalnych, które są charakterystyczne dla danej branży i rodzaju towarów. Jeśli straty nie przekraczają tych norm, zazwyczaj mogą być zaliczone do kosztów uzyskania przychodów.

Straty magazynowe nie stanowiące kosztów uzyskania przychodów

Istnieją również sytuacje, w których straty magazynowe nie mogą być uznane za koszty uzyskania przychodów. Do takich strat zaliczamy przede wszystkim:

- Straty wynikające z zaniedbań lub winy podatnika: Jeśli strata jest wynikiem braku należytej staranności, nieprawidłowego zarządzania magazynem, niedopatrzenia, braku kontroli nad terminami ważności, nieprzestrzegania procedur magazynowych, to nie może być ona zaliczona do kosztów. Przykładem może być przeterminowanie towaru spożywczego z powodu braku monitoringu dat ważności lub uszkodzenie towaru w wyniku nieprawidłowego składowania.

- Straty powstałe w wyniku nadmiernych ubytków lub zawinionych niedoborów wyrobów akcyzowych: Zgodnie z art. 23 ust. 1 pkt 44 ustawy o PIT, do kosztów uzyskania przychodów nie zalicza się strat powstałych w wyniku nadmiernych ubytków lub zawinionych niedoborów wyrobów akcyzowych. Dotyczy to m.in. alkoholu, wyrobów tytoniowych, paliw. Straty przekraczające ustalone normy lub wynikające z zaniedbań nie mogą być kosztami podatkowymi.

- Straty wynikające z braków inwentaryzacyjnych: Jeśli braki inwentaryzacyjne nie są odpowiednio udokumentowane i nie można ustalić przyczyny ich powstania, organy podatkowe mogą zakwestionować prawo do zaliczenia ich do kosztów.

Ważne jest, aby przedsiębiorca dołożył należytej staranności w zarządzaniu magazynem i towarami, aby minimalizować ryzyko strat wynikających z własnych zaniedbań. Takie straty nie będą mogły stanowić kosztów uzyskania przychodów.

Jak prawidłowo udokumentować straty magazynowe?

Kluczowym elementem umożliwiającym zaliczenie strat magazynowych do kosztów uzyskania przychodów jest prawidłowa dokumentacja. Rzetelna dokumentacja jest dowodem na faktyczne wystąpienie straty, jej rodzaj, przyczynę i wysokość. Do najważniejszych dokumentów potwierdzających stratę magazynową należą:

- Protokół strat magazynowych: Jest to podstawowy dokument, sporządzany na podstawie przeprowadzonej inwentaryzacji lub stwierdzenia faktu wystąpienia straty. Protokół powinien zawierać szczegółowy opis strat, w tym:

- Datę i miejsce sporządzenia protokołu.

- Skład komisji inwentaryzacyjnej lub osób sporządzających protokół.

- Dokładny opis strat: rodzaj towaru, ilość, jednostka miary, cena jednostkowa, wartość strat.

- Przyczynę powstania straty (np. kradzież, pożar, zalanie, przeterminowanie, ubytek naturalny).

- Podpis osób sporządzających protokół.

- Dokumentacja inwentaryzacyjna: W przypadku strat ujawnionych podczas inwentaryzacji, protokół strat powinien być sporządzony na podstawie dokumentacji inwentaryzacyjnej, takiej jak arkusze spisowe, zestawienia różnic inwentaryzacyjnych.

- Zgłoszenie kradzieży na policję: W przypadku kradzieży towarów, niezbędne jest zgłoszenie tego faktu na policję i posiadanie protokołu policyjnego. Protokół policyjny jest ważnym dowodem potwierdzającym fakt kradzieży jako przyczynę straty.

- Dokumentacja potwierdzająca zdarzenie losowe: W przypadku strat spowodowanych pożarem, powodzią lub innymi zdarzeniami losowymi, należy posiadać dokumentację potwierdzającą te zdarzenia, np. protokół straży pożarnej, zaświadczenie o wystąpieniu klęski żywiołowej.

- Dokumentacja potwierdzająca normy ubytków naturalnych: W przypadku strat wynikających z ubytków naturalnych, warto posiadać dokumentację potwierdzającą normy ubytków naturalnych dla danej branży i rodzaju towarów. Może to być np. regulamin magazynu, instrukcja składowania towarów, dane statystyczne dotyczące ubytków.

Prawidłowo sporządzona i kompletna dokumentacja jest niezbędna, aby strata magazynowa mogła zostać uznana za koszt uzyskania przychodów. W przypadku kontroli podatkowej, to na podatniku spoczywa ciężar udowodnienia, że strata powstała z przyczyn uzasadnionych i jest prawidłowo udokumentowana.

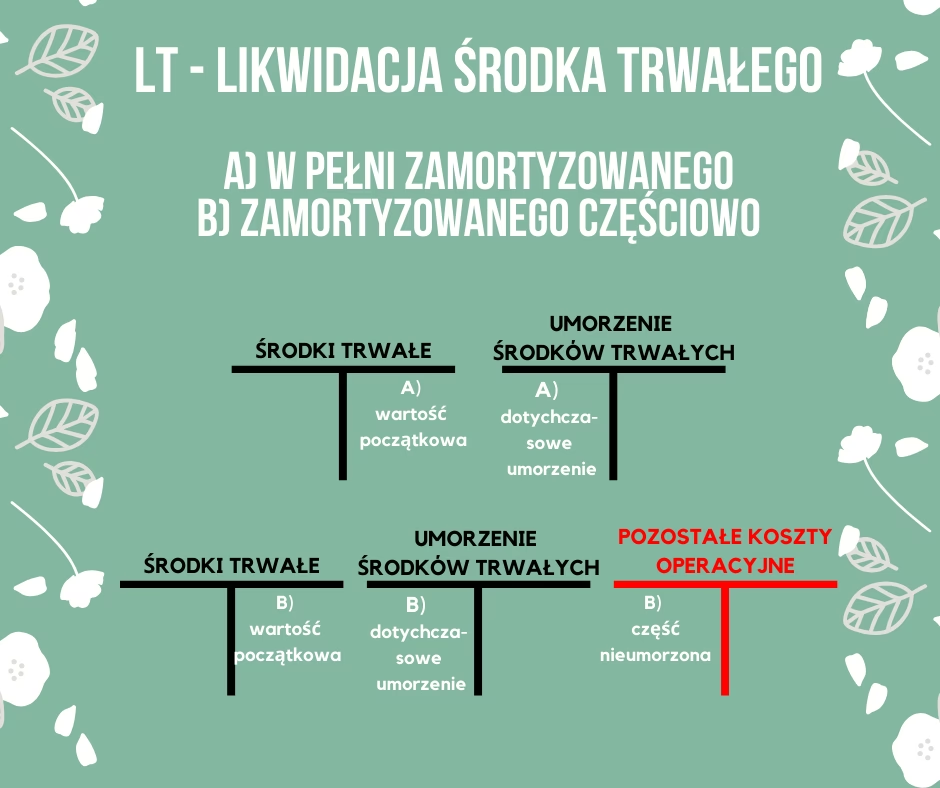

Księgowanie strat magazynowych w KPiR

Sposób księgowania strat magazynowych w KPiR (Księdze Przychodów i Rozchodów) zależy od tego, czy strata dotyczy towarów handlowych, materiałów, czy też wyrobów gotowych. Najczęściej straty magazynowe dotyczą towarów handlowych. W takim przypadku, po udokumentowaniu straty, należy dokonać następujących zapisów w KPiR:

- Wyksięgowanie wartości strat z kolumny 10 „Zakup towarów handlowych i materiałów”: W kolumnie 10 KPiR ewidencjonuje się zakup towarów handlowych i materiałów. W momencie stwierdzenia straty, wartość utraconych towarów należy wyksięgować z tej kolumny ze znakiem minus lub poprzez storno.

- Zapisanie wartości strat w kolumnie 13 „Pozostałe wydatki”: Wartość strat magazynowych, które są uznawane za koszty uzyskania przychodów, należy zapisać w kolumnie 13 KPiR „Pozostałe wydatki”. Zapis ten zwiększa koszty uzyskania przychodów i obniża podstawę opodatkowania.

W przypadku, gdy straty dotyczą materiałów lub wyrobów gotowych, sposób księgowania może być nieco inny, jednak generalna zasada polega na wyksięgowaniu wartości strat z ewidencji magazynowej i zaliczeniu ich do kosztów uzyskania przychodów w odpowiedniej kolumnie KPiR.

Korekta VAT przy stratach magazynowych

Kwestia korekty VAT przy stratach magazynowych jest uzależniona od przyczyny powstania straty. Zasadniczo, korekta VAT jest wymagana tylko w przypadku strat zawinionych lub niedoborów przekraczających normy. Natomiast w przypadku strat niezawinionych, wynikających z siły wyższej, zdarzeń losowych lub ubytków naturalnych mieszczących się w normach, korekta VAT zazwyczaj nie jest konieczna.

- Straty niezawinione (siła wyższa, zdarzenia losowe, ubytki naturalne w normach): W takich przypadkach, towary, które uległy stracie, były przeznaczone do sprzedaży i służyły działalności opodatkowanej VAT. Strata nie zmienia przeznaczenia tych towarów, dlatego nie ma podstaw do korekty VAT naliczonego przy ich zakupie.

- Straty zawinione, niedobory przekraczające normy: W przypadku strat wynikających z zaniedbań, kradzieży z winy pracownika, niedoborów przekraczających ustalone normy, towary te nie zostały faktycznie wykorzystane do działalności opodatkowanej VAT. W takiej sytuacji, zgodnie z przepisami ustawy o VAT, konieczne jest dokonanie korekty VAT naliczonego. Korekta polega na zmniejszeniu podatku naliczonego w okresie, w którym stwierdzono stratę.

W praktyce, ustalenie, czy strata jest zawiniona, czy niezawiniona, może być problematyczne. Każdy przypadek należy rozpatrywać indywidualnie, analizując przyczyny powstania straty i dokumentację. W przypadku wątpliwości, warto skonsultować się z doradcą podatkowym.

Straty naturalne a normy branżowe

Jak już wspomniano, straty naturalne, czyli ubytki mieszczące się w granicach norm branżowych, mogą być zaliczane do kosztów uzyskania przychodów bez konieczności szczególnego dokumentowania. Dotyczy to np. ubytków wynikających z wyparowywania cieczy, wysychania, kruszenia się, zmiany wilgotności, temperatury, itp. Normy ubytków naturalnych są ustalane dla poszczególnych branż i rodzajów towarów. Nie istnieją ogólne, ustawowe normy ubytków naturalnych. Normy te mogą wynikać z:

- Praktyki branżowej: W niektórych branżach istnieją ustalone zwyczaje dotyczące dopuszczalnych ubytków naturalnych.

- Norm zakładowych: Przedsiębiorstwa mogą samodzielnie opracowywać normy ubytków naturalnych, uwzględniając specyfikę swojej działalności i rodzajów towarów. Normy zakładowe powinny być rzetelnie opracowane i udokumentowane.

- Opinii ekspertów: W niektórych przypadkach, ustalenie norm ubytków naturalnych może wymagać opinii ekspertów z danej branży.

Ważne jest, aby przedsiębiorca znał normy ubytków naturalnych obowiązujące w jego branży i dostosował do nich swoje procedury magazynowe. Jeśli straty naturalne mieszczą się w granicach tych norm, zazwyczaj nie ma problemów z uznaniem ich za koszty uzyskania przychodów. Natomiast straty przekraczające normy mogą być kwestionowane przez organy podatkowe i mogą zostać uznane za straty zawinione.

Prewencja i monitorowanie strat magazynowych

Chociaż niektóre straty magazynowe mogą być zaliczone do kosztów uzyskania przychodów, to zawsze warto dążyć do minimalizacji ich występowania. Straty magazynowe to realne straty finansowe dla firmy, dlatego ważne jest wdrożenie działań prewencyjnych i monitorowanie stanu magazynu. Do działań prewencyjnych, które mogą pomóc w ograniczeniu strat magazynowych, należą:

- Regularne inwentaryzacje: Przeprowadzanie regularnych inwentaryzacji magazynu pozwala na bieżąco kontrolować stan towarów, wykrywać ewentualne braki i straty oraz ustalać ich przyczyny.

- Wdrożenie procedur magazynowych: Opracowanie i wdrożenie jasnych i precyzyjnych procedur magazynowych, dotyczących przyjmowania, składowania, wydawania i transportu towarów, pomaga w uniknięciu błędów i strat.

- Odpowiednie warunki przechowywania towarów: Zapewnienie odpowiednich warunków przechowywania towarów, takich jak temperatura, wilgotność, oświetlenie, wentylacja, chroni towary przed zniszczeniem, uszkodzeniem i przeterminowaniem.

- Systemy monitoringu i zabezpieczeń: W przypadku magazynów o dużej wartości towarów, warto rozważyć wdrożenie systemów monitoringu (np. kamery, alarmy) i zabezpieczeń (np. ochrona fizyczna), które pomogą w zapobieganiu kradzieżom.

- Szkolenia dla pracowników: Przeszkolenie pracowników magazynu w zakresie prawidłowego postępowania z towarami, procedur magazynowych, zasad bezpieczeństwa i higieny pracy, podnosi ich świadomość i minimalizuje ryzyko błędów i strat.

- Kontrola terminów ważności: W przypadku towarów z ograniczonym terminem ważności, należy wdrożyć system monitorowania dat ważności i zarządzania zapasami, aby uniknąć przeterminowania towarów.

Inwestycja w prewencję i monitorowanie strat magazynowych przynosi długoterminowe korzyści dla firmy, pozwalając na ograniczenie strat finansowych, poprawę efektywności zarządzania magazynem i zwiększenie rentowności działalności.

Podsumowanie

Straty magazynowe są nieodłącznym elementem prowadzenia działalności gospodarczej. Kluczowe jest jednak prawidłowe podejście do ich księgowania i rozliczania. Pamiętajmy, że nie wszystkie straty mogą być zaliczone do kosztów uzyskania przychodów. Decydujące znaczenie ma przyczyna powstania straty, jej udokumentowanie oraz działania prewencyjne podjęte przez przedsiębiorcę. Rzetelna dokumentacja, znajomość przepisów podatkowych i wdrożenie skutecznych procedur magazynowych pozwolą na minimalizację ryzyka podatkowego i optymalizację rozliczeń związanych ze stratami magazynowymi.

Jeśli chcesz poznać inne artykuły podobne do Straty magazynowe: Jak prawidłowo zaksięgować i rozliczyć?, możesz odwiedzić kategorię Księgowość.