23/12/2022

W świecie księgowości, precyzja i prawidłowa dokumentacja to fundamenty rzetelnych rozliczeń. Wśród różnorodnych dokumentów księgowych, często spotykamy się z dokumentem KW, czyli „Kasa Wypłaci”. Pojawia się jednak pytanie: czy ten popularny dokument jest zawsze wystarczającym dowodem księgowym? W niniejszym artykule przyjrzymy się bliżej dokumentowi KW, jego roli w ewidencji księgowej, a także warunkom, jakie musi spełnić, aby mógł być uznany za pełnoprawny dowód księgowy, szczególnie w kontekście Podatkowej Księgi Przychodów i Rozchodów (PKPiR).

- Czym jest dokument KW?

- Dokument KW jako dowód księgowy – kiedy jest ważny?

- Wymagania szczegółowe dla dokumentu KW jako dowodu księgowego

- Dokument KW w kontekście zakupu towarów i usług

- Kiedy dokument KW nie jest wystarczającym dowodem księgowym?

- Podsumowanie – dokument KW w praktyce księgowej

- Najczęściej zadawane pytania (FAQ)

Czym jest dokument KW?

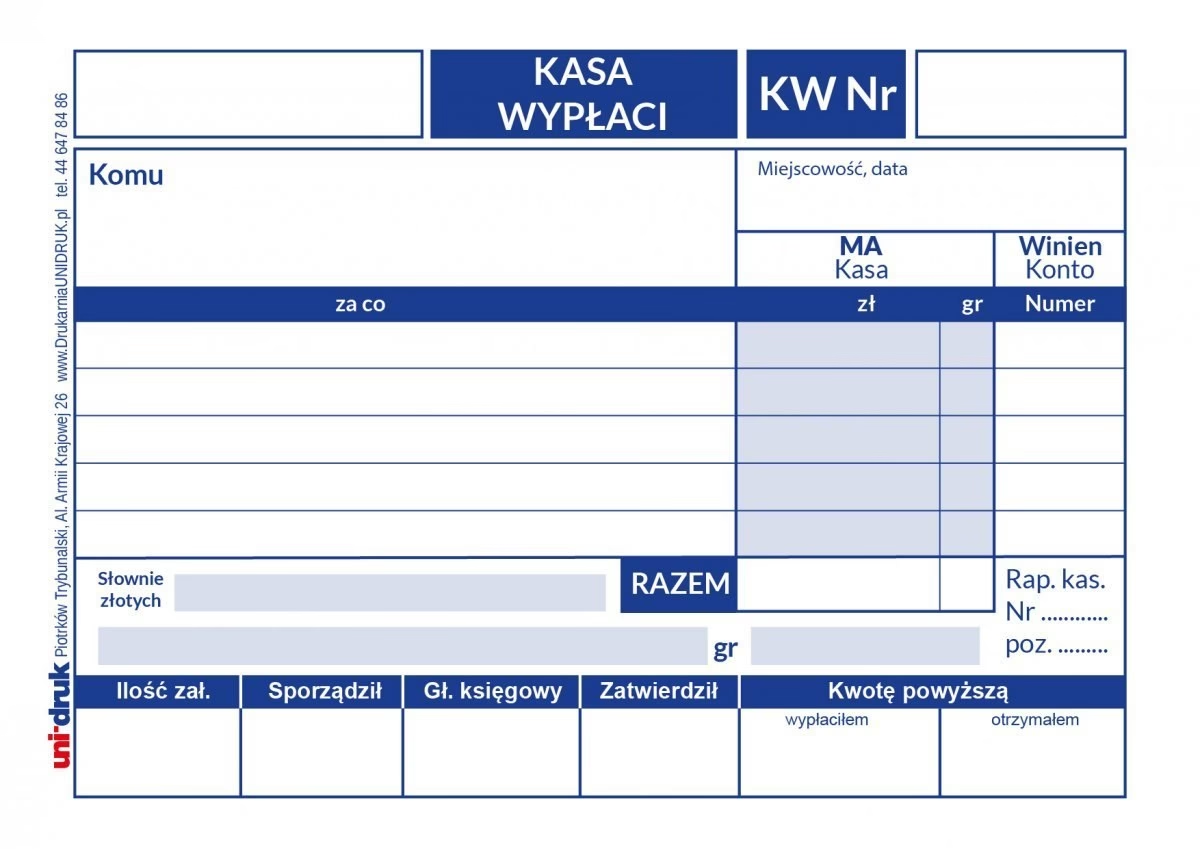

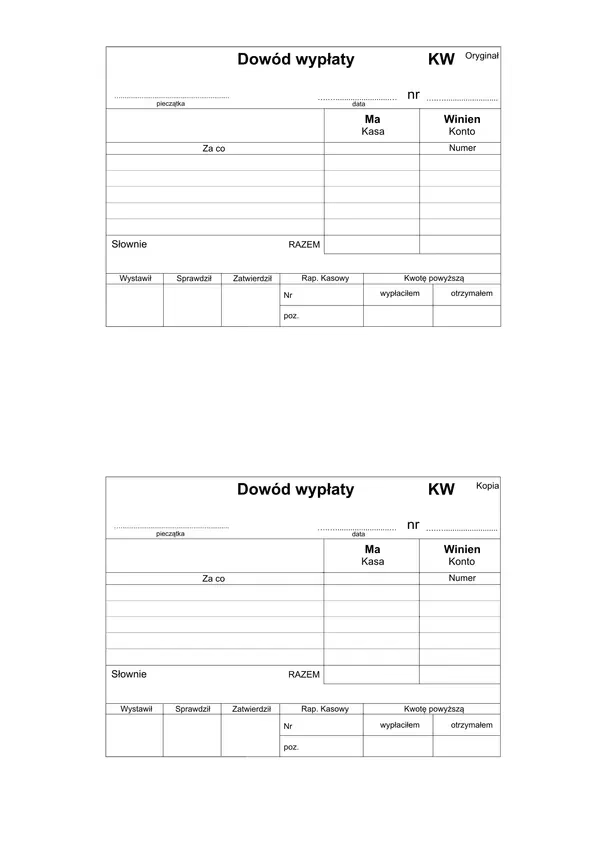

Dokument KW, czyli „Kasa Wypłaci”, jest wewnętrznym dokumentem kasowym, potwierdzającym wypłatę gotówki z kasy firmy. Jest to podstawowy dowód źródłowy, dokumentujący operację kasową polegającą na wypływie środków pieniężnych. Jego głównym celem jest udokumentowanie faktu wypłaty gotówki, wskazanie komu i na jaki cel środki zostały wypłacone. Dokument KW jest nieodłącznym elementem obiegu dokumentów w firmach prowadzących gospodarkę kasową.

Typowy dokument KW zawiera następujące elementy:

- Numer dokumentu i datę wystawienia

- Nazwę i adres firmy wystawiającej dokument

- Dane identyfikacyjne osoby wypłacającej gotówkę (kasjera)

- Dane identyfikacyjne osoby otrzymującej gotówkę

- Kwotę wypłaty (słownie i cyframi)

- Szczegółowy opis operacji gospodarczej, której dotyczy wypłata (np. „zakup materiałów biurowych”, „zapłata za usługę”, „przyjęcie samochodu do demontażu”)

- Podpisy: osoby wypłacającej (kasjera) i osoby otrzymującej gotówkę

Dokument KW jako dowód księgowy – kiedy jest ważny?

Kluczowe pytanie brzmi: czy dokument KW może stanowić dowód księgowy uprawniający do zaliczenia wydatku do kosztów uzyskania przychodów, na przykład w Podatkowej Księdze Przychodów i Rozchodów (PKPiR)? Odpowiedź brzmi: tak, ale pod pewnymi warunkami.

Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych, aby wydatek mógł zostać zaliczony do kosztów uzyskania przychodów, musi spełniać łącznie następujące warunki:

- Musi być poniesiony.

- Musi być poniesiony w celu uzyskania przychodów lub zachowania albo zabezpieczenia źródła przychodów.

- Nie może znajdować się w katalogu wydatków niestanowiących kosztów uzyskania przychodów, wymienionych w art. 23 ustawy.

- Musi być właściwie udokumentowany.

W kontekście dokumentu KW, najważniejszy jest punkt czwarty – właściwe udokumentowanie. Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów szczegółowo określa, jakie dokumenty mogą stanowić podstawę wpisu do PKPiR.

Dokument KW, prawidłowo wystawiony i zawierający wszystkie niezbędne elementy, może być uznany za dowód księgowy, potwierdzający poniesienie wydatku. Kluczowe jest, aby dokument KW jednoznacznie identyfikował operację gospodarczą, której dotyczy, oraz strony transakcji.

Wymagania szczegółowe dla dokumentu KW jako dowodu księgowego

Aby dokument KW mógł być uznany za prawidłowy dowód księgowy, powinien zawierać wszystkie elementy wymienione wcześniej, a dodatkowo:

- Opis operacji gospodarczej musi być na tyle szczegółowy, aby nie budził wątpliwości co do charakteru wydatku. Ważne jest, aby z opisu wynikał związek wydatku z prowadzoną działalnością gospodarczą i celem uzyskania przychodów. Na przykład, zamiast ogólnikowego „zapłata”, lepiej wpisać „zapłata za fakturę nr… za materiały biurowe”.

- Dane identyfikacyjne stron (wypłacającego i otrzymującego) powinny być kompletne i czytelne. W przypadku osób fizycznych, wystarczy imię, nazwisko i adres. W przypadku firm, nazwa firmy, adres i numer NIP.

- Podpisy obu stron transakcji są niezbędne. Podpis osoby otrzymującej gotówkę potwierdza fakt jej otrzymania, natomiast podpis kasjera potwierdza wypłatę z kasy firmy.

Dokument KW w kontekście zakupu towarów i usług

Dokument KW jest często stosowany w przypadku zakupów gotówkowych, szczególnie od osób fizycznych nieprowadzących działalności gospodarczej, lub w sytuacjach, gdy z różnych przyczyn nie otrzymujemy faktury VAT. Przykładowo, w pytaniu zadanym na wstępie, dokument KW jest akceptowalny jako dowód zakupu samochodów do demontażu od osób fizycznych. W takim przypadku, dokument KW wraz z zaświadczeniem o demontażu, stanowi wystarczającą dokumentację do zaliczenia wydatku do kosztów uzyskania przychodów.

Jednakże, należy pamiętać, że preferowanym dowodem księgowym jest faktura VAT. W przypadku transakcji z podmiotami gospodarczymi, powinniśmy dążyć do uzyskania faktury VAT. Dokument KW powinien być stosowany w sytuacjach, gdy uzyskanie faktury VAT jest niemożliwe lub utrudnione.

Kiedy dokument KW nie jest wystarczającym dowodem księgowym?

Pomimo, że dokument KW może być dowodem księgowym, istnieją sytuacje, w których jest on niewystarczający lub wręcz nieprawidłowy:

- Brak istotnych danych: Jeżeli dokument KW nie zawiera wszystkich niezbędnych danych, takich jak opis operacji, dane stron, podpisy, może zostać odrzucony jako dowód księgowy.

- Nieczytelność dokumentu: Dokument KW musi być czytelny. Rozmazane podpisy, niejasne opisy, mogą podważyć jego wiarygodność.

- Transakcje z podmiotami gospodarczymi: W przypadku transakcji z innymi firmami, dokument KW zazwyczaj nie zastąpi faktury VAT, szczególnie przy wyższych kwotach. Organy podatkowe mogą kwestionować zaliczenie do kosztów wydatków udokumentowanych jedynie dokumentem KW w przypadku transakcji z przedsiębiorcami, gdzie faktura VAT jest standardem.

- Brak związku z działalnością gospodarczą: Nawet prawidłowo wystawiony dokument KW nie będzie stanowił dowodu księgowego, jeżeli wydatek nie ma związku z prowadzoną działalnością gospodarczą i celem uzyskania przychodów.

Podsumowanie – dokument KW w praktyce księgowej

Dokument KW „Kasa Wypłaci” jest ważnym dokumentem w obiegu gotówkowym firmy i może stanowić dowód księgowy, szczególnie w PKPiR, pod warunkiem, że jest prawidłowo wystawiony i zawiera wszystkie wymagane elementy. Jest szczególnie przydatny w przypadku drobnych zakupów gotówkowych, transakcji z osobami fizycznymi, czy w sytuacjach, gdy uzyskanie faktury VAT jest niemożliwe. Należy jednak pamiętać o precyzyjnym opisywaniu operacji gospodarczych i kompletności danych na dokumencie KW, aby uniknąć potencjalnych problemów podczas kontroli podatkowych. Warto również zawsze rozważyć możliwość uzyskania faktury VAT, która jest preferowanym dowodem księgowym w transakcjach gospodarczych.

Najczęściej zadawane pytania (FAQ)

- Czy dokument KW zawsze jest dowodem księgowym?

- Nie, dokument KW musi spełniać określone wymogi formalne i merytoryczne, aby być uznanym za dowód księgowy.

- Jakie dane są niezbędne na dokumencie KW, aby był on prawidłowy?

- Numer dokumentu, data, dane firmy, dane wypłacającego i otrzymującego, kwota, opis operacji gospodarczej, podpisy.

- Czy mogę zaliczyć do kosztów w PKPiR wydatek udokumentowany tylko dokumentem KW?

- Tak, w wielu przypadkach dokument KW może być wystarczający, szczególnie przy drobnych wydatkach gotówkowych i zakupach od osób fizycznych, o ile spełnia wymogi formalne i merytoryczne.

- Czy dokument KW może zastąpić fakturę VAT?

- W pewnych sytuacjach tak, ale faktura VAT jest preferowanym dowodem księgowym, szczególnie w transakcjach z innymi firmami. Dokument KW powinien być stosowany, gdy uzyskanie faktury VAT jest niemożliwe lub utrudnione.

- Gdzie mogę znaleźć wzór dokumentu KW?

- Wzory dokumentów KW są dostępne w programach księgowych, w internecie (wzory do pobrania) oraz w specjalistycznych drukach akcydensowych.

Jeśli chcesz poznać inne artykuły podobne do Dokument KW jako Dowód Księgowy: Klucz do Zapisów, możesz odwiedzić kategorię Księgowość.