04/11/2022

W dzisiejszych czasach, kiedy rozliczenia podatkowe przeszły transformację cyfrową, Jednolity Plik Kontrolny (JPK) stał się kluczowym elementem sprawozdawczości podatkowej. Wraz z wprowadzeniem JPK_V7, podatnicy VAT stanęli przed nowym wyzwaniem – koniecznością oznaczania transakcji kodami GTU. Wielu przedsiębiorców, korzystających z usług biur rachunkowych, zadaje sobie pytanie: kto tak naprawdę odpowiada za prawidłowe przypisanie tych kodów i ewentualne błędy w JPK? Czy odpowiedzialność spoczywa na podatniku, czy na biurze rachunkowym? Ten artykuł ma na celu wyjaśnienie tej kwestii i rozwianie wszelkich wątpliwości.

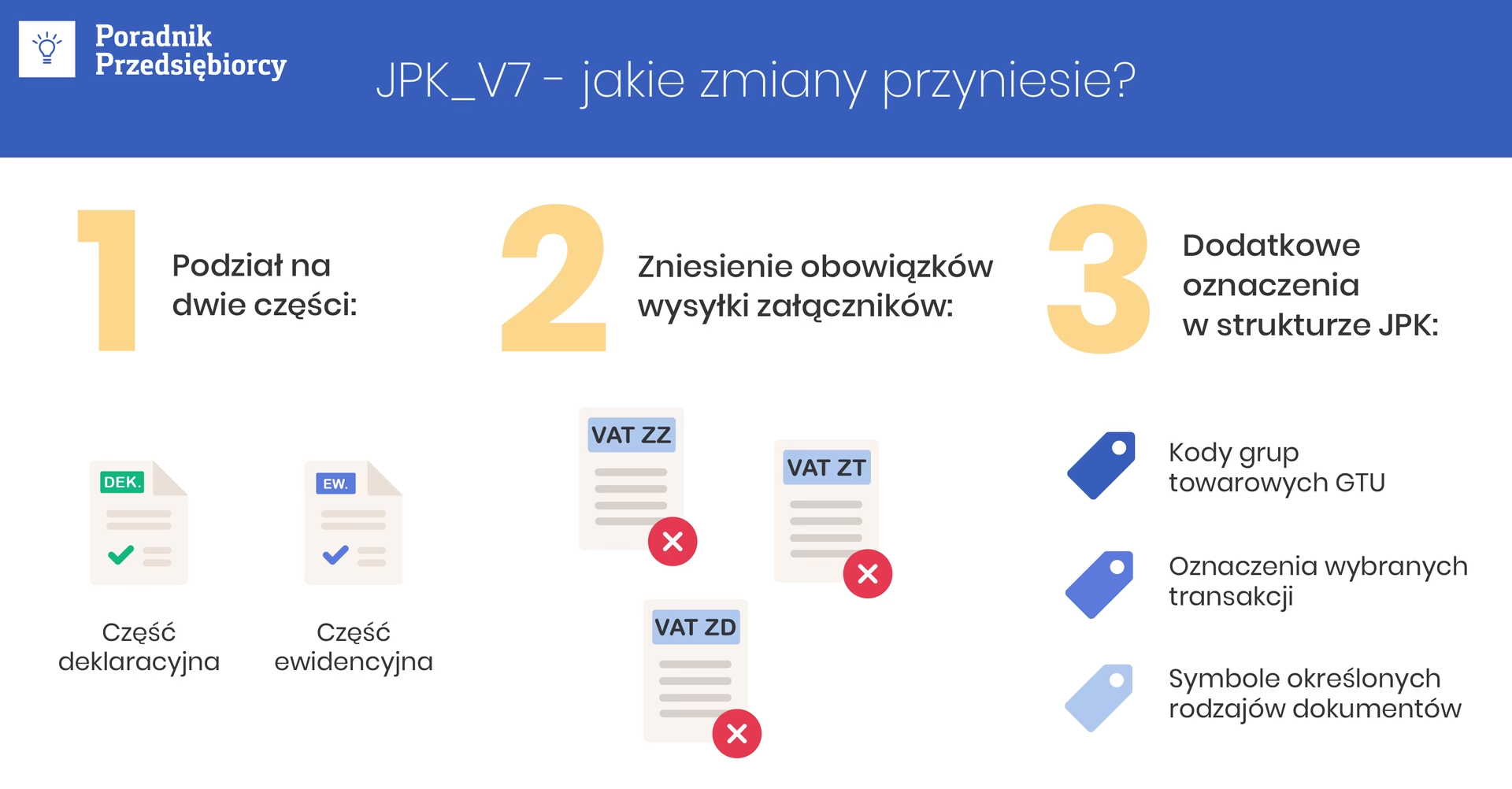

Czym jest plik JPK_V7?

Elektronizacja procedur podatkowych, choć przynosi wiele korzyści, wiąże się również z nowymi obowiązkami. Jednym z nich jest składanie deklaracji VAT wyłącznie elektronicznie w formie JPK_V7. Zgodnie z art. 99 ustawy o podatku od towarów i usług, deklaracje VAT za okresy miesięczne należy przesyłać do 25. dnia miesiąca następującego po danym miesiącu. JPK_V7 zastąpił tradycyjne deklaracje VAT, stając się standardem w raportowaniu VAT. Niedopełnienie obowiązku przesłania pliku lub przesłanie go z błędami może skutkować dotkliwymi karami finansowymi. Dlatego tak ważne jest, aby plik JPK_V7 był sporządzony prawidłowo i zawierał wszystkie wymagane dane, w tym kody GTU.

Czym są kody GTU?

Kody GTU (Grupy Towarów i Usług) to specjalne oznaczenia stosowane w ewidencji VAT oraz w pliku JPK_V7. Zostały wprowadzone w celu uszczelnienia systemu podatku VAT i walki z nadużyciami podatkowymi. Rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 roku określa szczegółowy zakres danych zawartych w deklaracjach podatkowych i ewidencji VAT, wskazując na konieczność stosowania oznaczeń GTU od 01 do 10 dla dostawy towarów i GTU od 11 do 13 dla świadczenia usług.

Najprościej mówiąc, kody GTU to klasyfikacja towarów i usług na potrzeby VAT. Każdy kod odpowiada określonej kategorii, umożliwiając organom podatkowym lepszą kontrolę nad transakcjami. Podatnicy VAT są zobowiązani do oznaczania kodami GTU transakcji sprzedaży w ewidencji zakupu i sprzedaży VAT, a następnie wykazywania ich w pliku JPK_V7.

Kiedy nie stosujemy kodów GTU?

Warto zaznaczyć, że kody GTU nie są wymagane we wszystkich przypadkach. Nie stosuje się ich w JPK_V7M i JPK_V7K dla transakcji:

- zbiorczych sprzedaży ewidencjonowanej na kasie rejestrującej,

- zbiorczych informacji o sprzedaży bez faktur,

- sprzedaży zwolnionej z obowiązku ewidencjonowania na kasie,

- zakupu, gdzie VAT należny powstaje u składającego JPK (WNT, import usług, dostawa, gdzie nabywca płaci podatek).

Na czym polega klasyfikacja GTU?

Klasyfikacja GTU obejmuje 13 grup, z czego 10 dotyczy dostaw towarów, a 3 świadczenia usług. Poniżej przedstawiamy ogólną charakterystykę poszczególnych kodów:

- GTU_01 – Dostawa napojów alkoholowych (powyżej 1,2% alkoholu, piwa i mieszanin piwa z napojami bezalkoholowymi powyżej 0,5% alkoholu).

- GTU_02 – Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT (np. niektóre paliwa).

- GTU_03 – Dostawa olejów opałowych, smarowych i preparatów smarowych.

- GTU_04 – Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich.

- GTU_05 – Dostawa odpadów (wyłącznie określonych w załączniku nr 15 do ustawy o VAT).

- GTU_06 – Dostawa urządzeń elektronicznych oraz części i materiałów do nich, a także folii stretch (wyłącznie określonych w załączniku nr 15 do ustawy o VAT).

- GTU_07 – Dostawa pojazdów oraz części (CN od 8701 do 8708).

- GTU_08 – Dostawa metali szlachetnych i nieszlachetnych (wyłącznie określonych w załącznikach nr 12 i 15 do ustawy o VAT).

- GTU_09 – Dostawa produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych (objętych obowiązkiem zgłoszenia).

- GTU_10 – Dostawa budynków, budowli i gruntów oraz ich części i udziałów w prawie własności.

- GTU_11 – Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych.

- GTU_12 – Świadczenie usług niematerialnych (doradczych, księgowych, prawnych, zarządczych, marketingowych, reklamowych, badania rynku i opinii publicznej, badań naukowych i prac rozwojowych, pozaszkolnych form edukacji).

- GTU_13 – Świadczenie usług transportowych i gospodarki magazynowej.

Obowiązek stosowania kodów GTU

Obowiązek oznaczania towarów i usług kodami GTU spoczywa na sprzedawcach będących czynnymi podatnikami VAT. Kody należy przyporządkować do poszczególnych transakcji sprzedaży i wykazać w pliku JPK_V7. Obowiązek ten dotyczy również faktur wystawianych do paragonów, faktur zaliczkowych i faktur korygujących. Kody GTU wprowadza się w odpowiednich polach pliku JPK_V7, oznaczonych symbolami od 01 do 13. Wartość podatku nie musi być oznaczana kodami GTU. Jeśli faktura nie zawiera towarów lub usług wymagających oznaczenia GTU, pole należy pozostawić puste.

Istotne jest, że obowiązek stosowania kodów GTU dotyczy wyłącznie pliku JPK_V7. Sprzedawcy nie muszą umieszczać kodów GTU na fakturach, choć nie jest to zabronione. Nabywcy nie są zobowiązani do stosowania oznaczeń GTU.

Kto odpowiada za kody GTU w JPK_V7?

Odpowiedź na pytanie, kto odpowiada za prawidłowe stosowanie kodów GTU w JPK_V7, jest jednoznaczna: odpowiedzialność zawsze ponosi podatnik. Nie ma znaczenia, czy podatnik korzysta z usług księgowego, czy prowadzi księgowość samodzielnie. Zgodnie z zasadami prawa podatkowego, to podatnik jest odpowiedzialny za swoje zobowiązania podatkowe. Nawet jeśli biuro rachunkowe sporządza deklaracje podatkowe w imieniu przedsiębiorcy, to odpowiedzialność karno-skarbowa za ewentualne błędy obciąża bezpośrednio podatnika.

Oczywiście, biura rachunkowe nie są całkowicie zwolnione z odpowiedzialności. Jeśli księgowy dopuści się rażących błędów lub nierzetelności w prowadzeniu ksiąg rachunkowych, podatnik ma prawo dochodzić roszczeń na drodze cywilnej. Jednak w relacji z organami podatkowymi, to przedsiębiorca jest adresatem ewentualnych sankcji za nieprawidłowości w JPK_V7. Brak oznaczenia kodów GTU lub ich nieprawidłowe zastosowanie może skutkować wezwaniem do korekty deklaracji, a także nałożeniem kary grzywny w wysokości 500 zł za każde uchybienie.

Kody GTU a obowiązki biura rachunkowego

Biuro rachunkowe, prowadząc ewidencję VAT i sporządzając JPK w imieniu klienta, działa na podstawie dokumentów i informacji dostarczonych przez podatnika. Księgowy nie ma obowiązku weryfikowania stanu faktycznego działalności klienta. Żadne przepisy nie nakładają na niego obowiązku sprawdzania, czy faktycznie doszło do dostawy towaru lub świadczenia usługi. Księgowy działa w oparciu o dane otrzymane od klienta i ma prawo oczekiwać od niego rzetelnych i kompletnych informacji, w tym wskazania właściwych kodów GTU.

Specyfika pracy księgowego nie obejmuje specjalistycznej wiedzy technicznej czy branżowej, która jest niezbędna do precyzyjnego określenia kodu GTU. To przedsiębiorca, jako ekspert w swojej dziedzinie, powinien znać specyfikę sprzedawanych produktów i świadczonych usług. Mimo to, biura rachunkowe, dbając o interesy swoich klientów, mogą i powinny informować ich o obowiązku stosowania kodów GTU. Dobrą praktyką jest również wprowadzanie do umów o świadczenie usług księgowych postanowień, które wyraźnie nakładają na podatnika obowiązek dostarczania informacji niezbędnych do prawidłowego oznaczania transakcji kodami GTU.

Podsumowanie

Podsumowując, odpowiedzialność za prawidłowe stosowanie kodów GTU w JPK_V7 zawsze spoczywa na podatniku VAT. Korzystanie z usług biura rachunkowego nie zwalnia przedsiębiorcy z tej odpowiedzialności. Choć biuro rachunkowe może wspomagać podatnika w procesie rozliczeń, to ostateczna odpowiedzialność za deklarację VAT i prawidłowość JPK leży po stronie przedsiębiorcy. Dlatego tak ważne jest, aby podatnicy dokładnie zapoznali się z zasadami klasyfikacji GTU i rzetelnie oznaczali swoje transakcje, unikając potencjalnych kar i problemów z organami podatkowymi. Współpraca z biurem rachunkowym powinna opierać się na jasnym podziale obowiązków i przepływie informacji, gdzie podatnik dostarcza kluczowe dane dotyczące kodów GTU, a biuro rachunkowe przetwarza je i uwzględnia w JPK_V7.

Jeśli chcesz poznać inne artykuły podobne do Kto ponosi odpowiedzialność za JPK i kody GTU?, możesz odwiedzić kategorię Rachunkowość.