10/11/2023

Hale namiotowe zyskują na popularności jako szybkie i ekonomiczne rozwiązanie dla magazynowania, produkcji czy organizacji wydarzeń. Jedną z kluczowych kwestii, która pojawia się w kontekście ich wykorzystania w działalności gospodarczej, jest prawidłowa klasyfikacja w Klasyfikacji Środków Trwałych (KŚT). Czy hala namiotowa może być uznana za środek trwały i czy podlega klasyfikacji KŚT 806, obejmującej inne budowle? W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, analizując przepisy i praktyczne aspekty księgowania hal namiotowych.

- Czym są środki trwałe według przepisów?

- Hala namiotowa – charakterystyka i aspekty prawne

- Czy hala namiotowa to środek trwały?

- Klasyfikacja KŚT – czy hala namiotowa to KŚT 806?

- Księgowanie i amortyzacja hali namiotowej jako środka trwałego

- Umorzenie jednorazowe dla niskocennych środków trwałych

- Co jeśli hala namiotowa nie jest środkiem trwałym?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- Czy hala namiotowa zawsze jest środkiem trwałym?

- Co jeśli hala namiotowa jest użytkowana tylko sezonowo?

- Czy pozwolenie na budowę hali namiotowej ma wpływ na jej klasyfikację?

- Jak amortyzować halę namiotową, jeśli jest środkiem trwałym?

- Czy można zmienić klasyfikację KŚT hali namiotowej w trakcie użytkowania?

Czym są środki trwałe według przepisów?

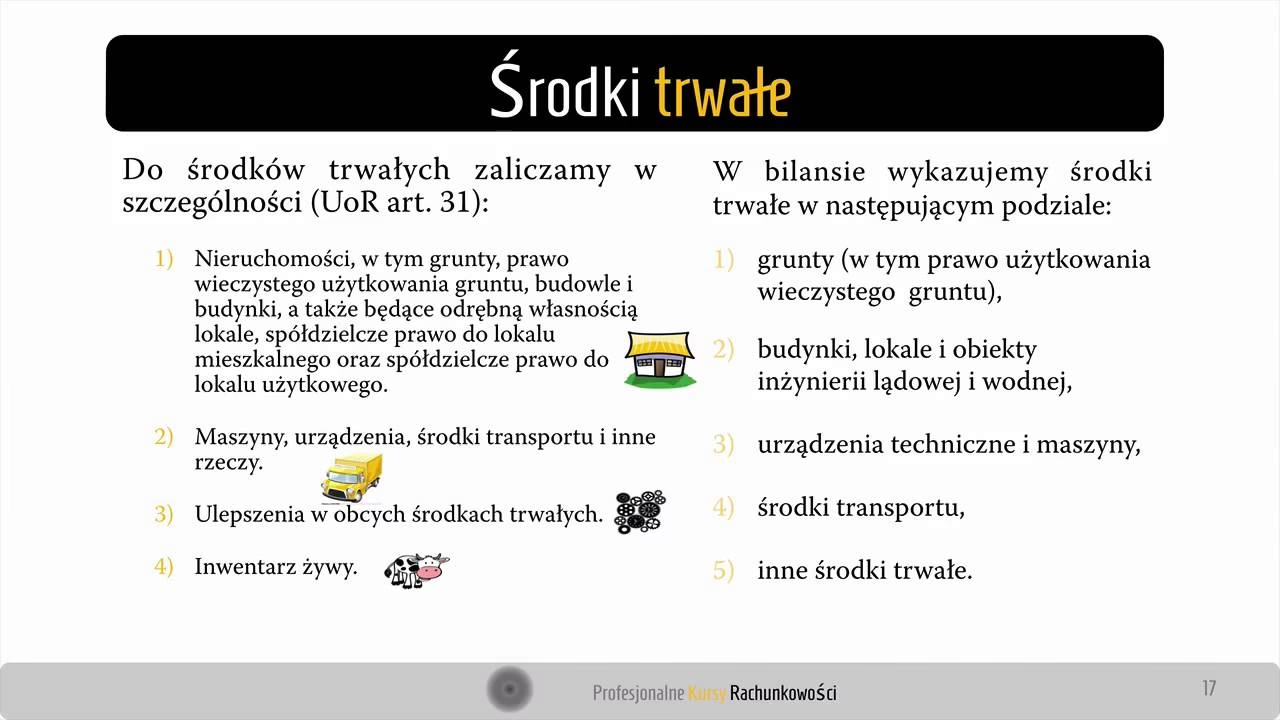

Zgodnie z ustawą o rachunkowości, środki trwałe to rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Do środków trwałych zaliczamy między innymi:

- Nieruchomości (grunty, budowle, budynki, lokale)

- Maszyny, urządzenia, środki transportu

- Ulepszenia w obcych środkach trwałych

- Inwentarz żywy

Dla jednostek sektora finansów publicznych, rozporządzenie w sprawie rachunkowości budżetowej dodatkowo precyzuje, że środkami trwałymi są również aktywa stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, otrzymane w zarząd lub użytkowanie i przeznaczone na potrzeby jednostki.

Hala namiotowa – charakterystyka i aspekty prawne

Hale namiotowe charakteryzują się krótkim czasem montażu. Często mogą być wzniesione w ciągu kilku tygodni, co jest znaczącą przewagą nad tradycyjnymi budowlami. Istotny jest również fakt, że hala namiotowa, co do zasady, nie jest trwale związana z gruntem. Ta cecha ma kluczowe znaczenie dla jej klasyfikacji prawnej i księgowej.

W kontekście przepisów budowlanych, hale namiotowe mogą być wznoszone na podstawie:

- Zgłoszenia budowy – w przypadku obiektów tymczasowych, użytkowanych nie dłużej niż 180 dni. Po tym okresie hala powinna zostać zdemontowana.

- Pozwolenia na budowę – jeśli hala ma być użytkowana dłużej niż 180 dni lub gdy jej parametry przekraczają dopuszczalne limity dla zgłoszenia.

Możliwość wzniesienia hali namiotowej na zgłoszenie wynika właśnie z jej nietrwałego charakteru i braku stałego połączenia z gruntem.

Czy hala namiotowa to środek trwały?

Odpowiedź na pytanie, czy hala namiotowa jest środkiem trwałym, nie jest jednoznaczna i zależy od indywidualnych okoliczności oraz przewidywanego okresu użytkowania. Kluczowe jest rozważenie następujących aspektów:

- Okres użytkowania: Jeśli hala namiotowa jest planowana do użytkowania dłużej niż rok i spełnia definicję środka trwałego (jest kompletna, zdatna do użytku i przeznaczona na potrzeby jednostki), to może zostać uznana za środek trwały. Jednak w przypadku użytkowania krótszego niż rok, powinna być traktowana jako wydatek operacyjny.

- Trwałość połączenia z gruntem: Choć hale namiotowe zazwyczaj nie są trwale związane z gruntem, to stopień ich związania może być różny. W przypadku hal o bardziej zaawansowanej konstrukcji, posadowionych na fundamentach, argument za uznaniem ich za środek trwały jest silniejszy.

- Pozwolenie na budowę: Uzyskanie pozwolenia na budowę (nawet jeśli dotyczy hali namiotowej) może wskazywać na bardziej trwały charakter inwestycji i przemawiać za klasyfikacją jako środek trwały. Z kolei budowa na zgłoszenie, z założeniem demontażu po 180 dniach, sugeruje tymczasowość i może przemawiać przeciwko uznaniu za środek trwały (chyba że planowane jest ponowne zgłoszenie i montaż w innym miejscu).

- Intencja jednostki: Istotna jest intencja jednostki w momencie zakupu/budowy hali. Czy hala jest przeznaczona do długotrwałego użytkowania w działalności gospodarczej, czy ma charakter tymczasowy?

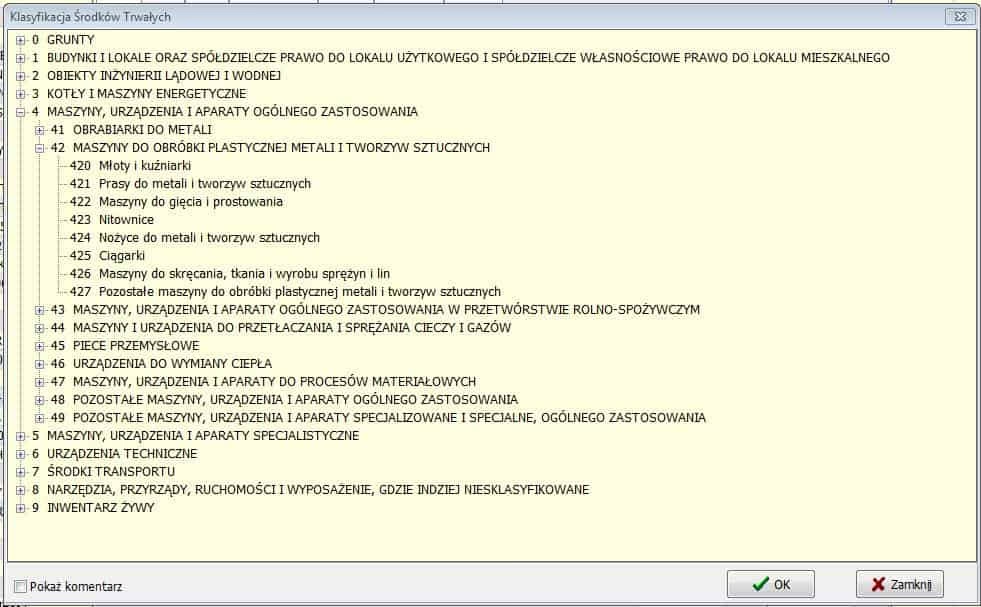

Klasyfikacja KŚT – czy hala namiotowa to KŚT 806?

KŚT 806 obejmuje „Pozostałe obiekty inżynierii lądowej i wodnej, gdzie indziej niesklasyfikowane”. Do tej kategorii zaliczane są różnego rodzaju budowle, które nie pasują do bardziej szczegółowych kategorii KŚT.

Czy hala namiotowa może być zaklasyfikowana jako KŚT 806? Teoretycznie, jeśli hala namiotowa zostanie uznana za środek trwały i nie pasuje do innych, bardziej specyficznych kategorii KŚT (np. budynków przemysłowych), to klasyfikacja w KŚT 806 jest możliwa. Jednak należy pamiętać, że KŚT 806 jest kategorią dość ogólną, a klasyfikacja powinna być dokładnie przemyślana i udokumentowana.

W praktyce, w zależności od charakterystyki hali namiotowej i interpretacji przepisów, możliwe są również inne klasyfikacje KŚT, np.:

- KŚT 109 „Pozostałe budynki niemieszkalne” – jeśli hala namiotowa ma bardziej trwały charakter i przypomina budynek.

- KŚT 291 „Pozostałe maszyny, urządzenia i aparaty ogólnego zastosowania” – jeśli hala jest traktowana bardziej jako konstrukcja tymczasowa, a nie budowla.

Decyzja o klasyfikacji KŚT powinna być podejmowana indywidualnie, z uwzględnieniem specyfiki hali namiotowej i po konsultacji z księgowym lub doradcą podatkowym.

Księgowanie i amortyzacja hali namiotowej jako środka trwałego

Jeśli hala namiotowa zostanie uznana za środek trwały, podlega ona księgowaniu i amortyzacji na zasadach ogólnych dla środków trwałych. Podstawowe zasady księgowania obejmują:

- Ustalenie wartości początkowej – obejmuje cenę zakupu (lub koszt wytworzenia), koszty transportu, montażu i inne koszty związane z przygotowaniem hali do użytkowania.

- Wprowadzenie do ewidencji środków trwałych – zapis w księgach rachunkowych na koncie 011 „Środki trwałe” (lub innym odpowiednim koncie).

- Umorzenie i amortyzacja – naliczanie odpisów amortyzacyjnych zgodnie z wybraną metodą amortyzacji i stawką amortyzacyjną. Amortyzacja jest kosztem podatkowym.

Dla celów amortyzacji, stawki amortyzacyjne dla budowli i obiektów inżynierii lądowej i wodnej (w tym potencjalnie dla KŚT 806) są zazwyczaj niższe niż dla maszyn i urządzeń. Warto sprawdzić wykaz rocznych stawek amortyzacyjnych, stanowiący załącznik do ustawy o podatku dochodowym od osób prawnych.

Przykładowe księgowanie amortyzacji liniowej (uproszczony przykład):

Założenia:

- Wartość początkowa hali namiotowej: 50 000 zł

- Roczna stawka amortyzacyjna: 4%

- Roczny odpis amortyzacyjny: 2 000 zł

Dekretacja:

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| Odpis amortyzacyjny za dany okres | 2 000 zł | 400 "Amortyzacja" | 071 "Umorzenie środków trwałych" |

Umorzenie jednorazowe dla niskocennych środków trwałych

Warto pamiętać, że dla niskocennych środków trwałych (o wartości nieprzekraczającej limitu określonego w ustawie o podatku dochodowym od osób prawnych – limit ten ulega zmianom, należy sprawdzić aktualne przepisy), jednostki mogą stosować umorzenie jednorazowe. Oznacza to, że taki środek trwały może zostać zamortyzowany w 100% w miesiącu oddania do użytkowania.

Jeśli hala namiotowa spełnia kryteria niskocennego środka trwałego (co jest mało prawdopodobne ze względu na zazwyczaj wyższą wartość hal namiotowych), to umorzenie jednorazowe jest możliwe.

Co jeśli hala namiotowa nie jest środkiem trwałym?

Jeśli hala namiotowa nie zostanie uznana za środek trwały (np. ze względu na planowany krótki okres użytkowania, brak trwałego związania z gruntem, użytkowanie na zgłoszenie bez zamiaru uzyskania pozwolenia na budowę), to wydatki na jej nabycie i montaż stanowią koszty operacyjne okresu, w którym zostały poniesione. Nie podlega ona amortyzacji, a jej wartość jest od razu zaliczana do kosztów.

Podsumowanie

Klasyfikacja hali namiotowej jako środka trwałego i jej przyporządkowanie do KŚT 806 (lub innej kategorii) jest złożonym zagadnieniem, wymagającym uwzględnienia wielu czynników. Nie ma jednoznacznej odpowiedzi, a decyzja powinna być podejmowana indywidualnie, w oparciu o:

- Przewidywany okres użytkowania

- Charakter połączenia z gruntem

- Status prawny (zgłoszenie vs. pozwolenie na budowę)

- Intencję jednostki

Zaleca się konsultację z księgowym lub doradcą podatkowym w celu prawidłowej klasyfikacji i księgowania hali namiotowej w konkretnej sytuacji. Prawidłowa klasyfikacja ma istotne znaczenie dla rozliczeń podatkowych i sprawozdawczości finansowej jednostki.

Najczęściej zadawane pytania (FAQ)

Czy hala namiotowa zawsze jest środkiem trwałym?

Nie, hala namiotowa nie zawsze jest środkiem trwałym. Zależy to od wielu czynników, takich jak planowany okres użytkowania, trwałość połączenia z gruntem i intencja jednostki.

Co jeśli hala namiotowa jest użytkowana tylko sezonowo?

Jeśli hala namiotowa jest użytkowana sezonowo, ale łącznie przez okres dłuższy niż rok (np. kilka sezonów po kilka miesięcy), to nadal może zostać uznana za środek trwały, jeśli spełnia pozostałe kryteria.

Czy pozwolenie na budowę hali namiotowej ma wpływ na jej klasyfikację?

Tak, uzyskanie pozwolenia na budowę może przemawiać za uznaniem hali namiotowej za środek trwały, sugerując bardziej trwały charakter inwestycji.

Jak amortyzować halę namiotową, jeśli jest środkiem trwałym?

Halę namiotową, jako środek trwały, amortyzuje się na zasadach ogólnych, wybierając odpowiednią metodę amortyzacji i stawkę amortyzacyjną, adekwatną do jej klasyfikacji KŚT (np. dla budowli).

Czy można zmienić klasyfikację KŚT hali namiotowej w trakcie użytkowania?

Zmiana klasyfikacji KŚT środka trwałego jest co do zasady możliwa, ale wymaga uzasadnienia i udokumentowania przyczyn zmiany. Należy unikać częstych zmian klasyfikacji, aby zachować spójność i wiarygodność ewidencji.

Jeśli chcesz poznać inne artykuły podobne do Hale namiotowe a Klasyfikacja Środków Trwałych (KŚT), możesz odwiedzić kategorię Księgowość.