25/08/2023

Prowadzenie małej firmy to wyzwanie, które łączy w sobie role inwestora i księgowego. Zarządzanie finansami jest nieodłączną częścią tego zadania. Nawet jeśli korzystasz z usług certyfikowanego księgowego, warto zrozumieć, jakie raporty i zestawienia są przygotowywane dla Twojej firmy. Jednym z kluczowych dokumentów jest rachunek zysków i strat, znany również jako sprawozdanie z wyniku finansowego.

- Czym jest rachunek zysków i strat?

- Korzyści z przygotowywania rachunku zysków i strat

- Czy księgowy może sporządzić rachunek zysków i strat?

- Jak samodzielnie przygotować rachunek zysków i strat?

- Krok 1: Określ okres sprawozdawczy

- Krok 2: Zbierz niezbędne dane finansowe

- Krok 3: Oblicz przychody firmy

- Krok 4: Oblicz koszt sprzedanych towarów (KST)

- Krok 5: Oblicz zysk brutto lub stratę brutto

- Krok 6: Określ koszty operacyjne firmy

- Krok 7: Oblicz zysk operacyjny lub stratę operacyjną

- Krok 8: Określ pozostałe przychody, pozostałe koszty, przychody odsetkowe i koszty odsetkowe

- Krok 9: Oblicz podatek dochodowy

- Krok 10: Oblicz zysk netto lub stratę netto

- Przykład uproszczonego rachunku zysków i strat

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym jest rachunek zysków i strat?

Rachunek zysków i strat to sprawozdanie finansowe, które podsumowuje przychody, koszty i wydatki poniesione przez Twoją firmę w określonym czasie (np. miesiącu, kwartale lub roku). Jego celem jest obliczenie zysku netto lub straty netto firmy w danym okresie. Dla spółek publicznych, rachunek zysków i strat jest częścią obowiązkowych raportów kwartalnych i rocznych, obok bilansu, rachunku przepływów pieniężnych i zestawienia zmian w kapitale własnym. Te sprawozdania finansowe dają Tobie i Twoim akcjonariuszom pełny obraz kondycji finansowej firmy, pozwalając ocenić jej wyniki i perspektywy.

Korzyści z przygotowywania rachunku zysków i strat

Regularne sporządzanie i analiza rachunku zysków i strat przynosi wiele korzyści dla Twojej firmy:

- Natychmiastowy wgląd w bieżący zysk firmy: Rachunek zysków i strat pozwala szybko sprawdzić, czy Twoja firma generuje zysk, czy stratę. Analiza kosztów i przychodów pomaga zidentyfikować obszary, w których można obniżyć koszty lub zwiększyć przychody.

- Porównanie wyników finansowych z poprzednimi okresami: Dzięki rachunkowi zysków i strat możesz porównać bieżące wyniki finansowe z wynikami z poprzednich okresów (miesięcy, kwartałów, lat). To umożliwia ocenę, czy Twoja firma rozwija się, czy jej zyski rosną, i w jakim tempie. Analiza trendów pozwala na lepsze planowanie i podejmowanie strategicznych decyzji.

- Przyciągnięcie inwestorów: Potencjalni i obecni inwestorzy chcą regularnie otrzymywać rachunki zysków i strat, aby ocenić rentowność firmy i ryzyko inwestycji. Transparentność finansowa, potwierdzona rzetelnymi sprawozdaniami, zwiększa zaufanie inwestorów.

- Przygotowanie do finansowania zewnętrznego: Jeśli planujesz ubiegać się o kredyt firmowy lub leasing na zakup nowego sprzętu, bank lub instytucja finansowa prawdopodobnie poprosi o wgląd w Twój rachunek zysków i strat. Jest to kluczowy dokument w procesie oceny zdolności kredytowej firmy.

Czy księgowy może sporządzić rachunek zysków i strat?

Odpowiedź brzmi: zdecydowanie tak! Księgowy jest osobą z odpowiednią wiedzą i umiejętnościami, aby profesjonalnie przygotować rachunek zysków i strat dla Twojej firmy. W rzeczywistości, sporządzanie sprawozdań finansowych, w tym rachunku zysków i strat, jest podstawowym zadaniem księgowego. Może to być zarówno Twój księgowy wewnętrzny, jak i biuro rachunkowe, z którym współpracujesz. Jednak, nawet jeśli korzystasz z usług księgowego, warto zrozumieć podstawy rachunku zysków i strat, aby móc skutecznie analizować wyniki firmy i komunikować się z księgowym.

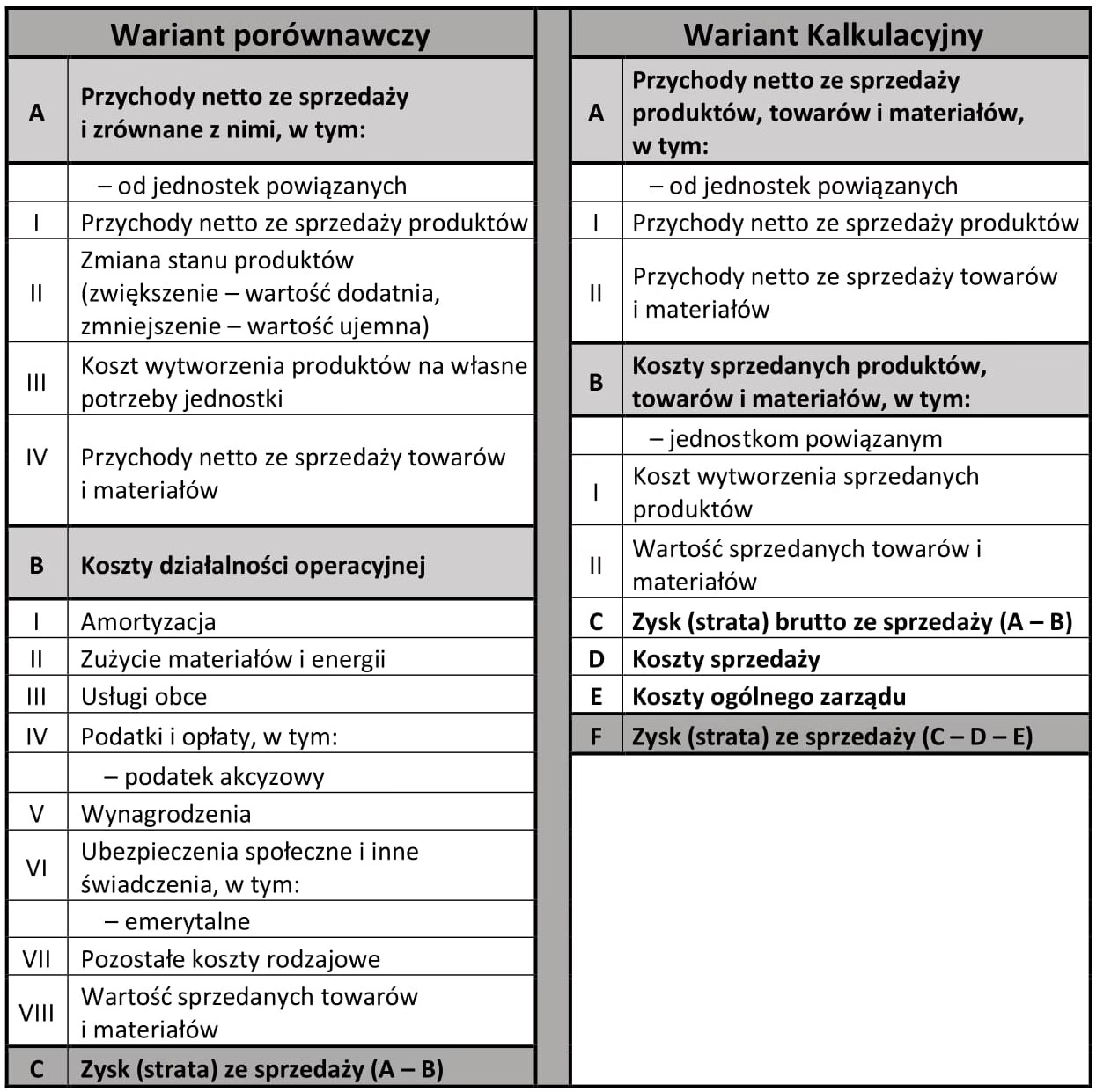

Jak samodzielnie przygotować rachunek zysków i strat?

Możesz poprosić swojego księgowego o przygotowanie rachunku zysków i strat, ale możesz również spróbować zrobić to samodzielnie, postępując zgodnie z poniższymi krokami:

Krok 1: Określ okres sprawozdawczy

Zacznij od ustalenia okresu, za który chcesz sporządzić rachunek zysków i strat (np. miesiąc, kwartał, rok) i formatu, jaki chcesz zastosować. Najczęściej stosuje się format pionowy, gdzie przychody, koszty i zysk są prezentowane w kolejnych wierszach.

Krok 2: Zbierz niezbędne dane finansowe

Aby przygotować rachunek zysków i strat, musisz zebrać wszystkie transakcje finansowe z danego okresu, w tym:

- Wszystkie źródła przychodów: Sprzedaż produktów lub usług, przychody odsetkowe, przychody z wynajmu, opłaty za usługi oraz wszelkie korekty sprzedaży, takie jak zwroty i rabaty.

- Wszystkie poniesione koszty: Zakup materiałów i innych aktywów, wynagrodzenia (całkowite koszty zatrudnienia), koszty odsetek od kredytów firmowych, ubezpieczenia, czynsze i podatki.

Upewnij się, że masz uporządkowane wszystkie dokumenty finansowe, takie jak faktury sprzedaży, faktury kosztowe, wyciągi bankowe i listy płac. Pamiętaj, że koszty są ujmowane w rachunku zysków i strat w momencie ich poniesienia, a nie zapłaty. Podobnie, przychody są ujmowane w momencie ich osiągnięcia, a nie otrzymania zapłaty.

Krok 3: Oblicz przychody firmy

Zsumuj wszystkie formy przychodów osiągniętych w danym okresie. Uzyskaj dane o sprzedaży i zwrotach z księgi głównej za wybrany okres (np. kwartał).

Krok 4: Oblicz koszt sprzedanych towarów (KST)

Koszt sprzedanych towarów (KST) dotyczy firm handlowych i produkcyjnych. Można go obliczyć, biorąc pod uwagę zapasy początkowe, dodając zakupy, koszty transportu, bezpośrednie koszty pracy i część kosztów pośrednich, a następnie odejmując zapasy końcowe.

Krok 5: Oblicz zysk brutto lub stratę brutto

Zysk brutto lub strata brutto jest obliczany poprzez odjęcie kosztu sprzedanych towarów (KST) (Krok 4) od całkowitych przychodów (Krok 3). Zysk brutto pokazuje, ile firma zarobiła na podstawowej działalności, zanim zostaną uwzględnione koszty operacyjne.

Krok 6: Określ koszty operacyjne firmy

Oblicz koszty operacyjne firmy, sumując wszystkie pośrednie koszty działalności, takie jak:

- Koszty administracyjne

- Czynsz

- Koszty podróży

- Wynagrodzenia (koszty zarządu i administracji, które nie są bezpośrednio związane z produkcją)

- Amortyzacja

- Media (energia, woda, gaz)

- Koszty pocztowe

Krok 7: Oblicz zysk operacyjny lub stratę operacyjną

Oblicz zysk operacyjny lub stratę operacyjną, odejmując koszty operacyjne (Krok 6) od zysku brutto lub straty brutto (Krok 5). Zysk operacyjny pokazuje, ile firma zarobiła na podstawowej działalności po uwzględnieniu kosztów operacyjnych.

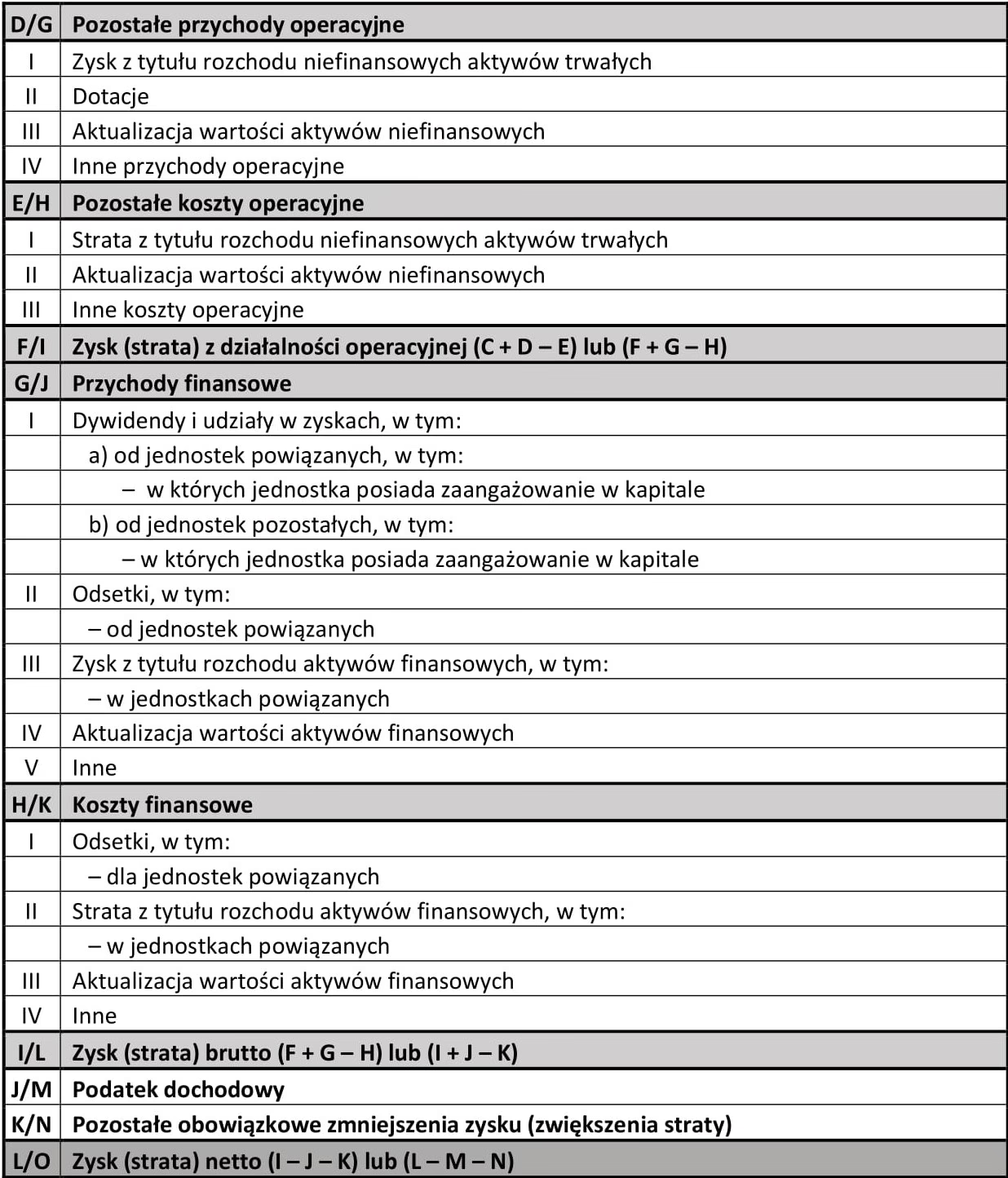

Krok 8: Określ pozostałe przychody, pozostałe koszty, przychody odsetkowe i koszty odsetkowe

Pozostałe przychody i pozostałe koszty zazwyczaj obejmują jednorazowe pozycje, na przykład zysk lub stratę ze sprzedaży aktywów (np. sprzętu). Przychody odsetkowe obejmują wszelkie odsetki należne, na przykład od środków pieniężnych firmy przechowywanych na rachunkach bankowych. Koszty odsetkowe obejmują wszelkie odsetki do zapłaty od zobowiązań firmy, np. kredytu firmowego.

Krok 9: Oblicz podatek dochodowy

Podatek dochodowy za dany okres oblicza się, mnożąc dochód podlegający opodatkowaniu przez stawkę podatku. Stawka podatku zależy od formy prawnej firmy i obowiązujących przepisów podatkowych.

Krok 10: Oblicz zysk netto lub stratę netto

Aby obliczyć zysk netto, zwany również zyskiem po opodatkowaniu, weź zysk operacyjny (Krok 7), dodaj pozostałe przychody i przychody odsetkowe (Krok 8), a następnie odejmij pozostałe koszty i koszty odsetkowe (Krok 8) oraz podatek dochodowy (Krok 9). Zysk netto jest często określany jako „dolna linia” firmy i jest wskaźnikiem rentowności firmy. Obliczenie zysku netto jest ostatnim krokiem w przygotowaniu rachunku zysków i strat.

Przykład uproszczonego rachunku zysków i strat

Poniżej przedstawiono uproszczony przykład rachunku zysków i strat dla firmy usługowej za miesiąc:

| Pozycja | Kwota (PLN) |

|---|---|

| Przychody ze sprzedaży usług | 50,000 |

| Koszty sprzedanych usług | -15,000 |

| Zysk brutto | 35,000 |

| Koszty operacyjne (czynsz, wynagrodzenia, media) | -20,000 |

| Zysk operacyjny | 15,000 |

| Przychody odsetkowe | 500 |

| Koszty odsetkowe | -200 |

| Podatek dochodowy | -3,000 |

| Zysk netto | 12,300 |

Często zadawane pytania (FAQ)

- Jak często należy sporządzać rachunek zysków i strat?

- Częstotliwość sporządzania rachunku zysków i strat zależy od potrzeb firmy. Małe firmy zazwyczaj sporządzają go miesięcznie lub kwartalnie. Większe firmy i spółki publiczne muszą przygotowywać rachunki zysków i strat kwartalnie i rocznie.

- Jaka jest różnica między zyskiem brutto a zyskiem netto?

- Zysk brutto to zysk firmy przed odjęciem kosztów operacyjnych. Oblicza się go jako przychody minus koszt sprzedanych towarów (lub usług). Zysk netto to zysk firmy po odjęciu wszystkich kosztów, w tym kosztów operacyjnych, odsetek i podatków. Jest to ostateczny wskaźnik rentowności firmy.

- Czy rachunek zysków i strat wystarczy do oceny kondycji finansowej firmy?

- Rachunek zysków i strat jest ważnym elementem oceny kondycji finansowej firmy, ale nie jest jedynym. Powinien być analizowany łącznie z innymi sprawozdaniami finansowymi, takimi jak bilans i rachunek przepływów pieniężnych, aby uzyskać pełny obraz sytuacji finansowej firmy.

- Gdzie mogę znaleźć wzory rachunku zysków i strat?

- Wzory rachunku zysków i strat można znaleźć online, wyszukując frazy takie jak „wzór rachunku zysków i strat” lub „rachunek zysków i strat szablon”. Dostępne są również programy księgowe, które automatycznie generują rachunki zysków i strat na podstawie wprowadzonych danych.

Podsumowanie

Rachunek zysków i strat jest niezbędnym narzędziem dla każdego przedsiębiorcy. Pozwala na bieżąco monitorować rentowność firmy, identyfikować obszary wymagające poprawy i podejmować świadome decyzje biznesowe. Chociaż przygotowanie rachunku zysków i strat może wydawać się skomplikowane, zrozumienie jego podstawowych zasad jest kluczowe dla skutecznego zarządzania finansami firmy. Pamiętaj, że księgowy jest Twoim sprzymierzeńcem w tym procesie i może pomóc w przygotowaniu profesjonalnych i rzetelnych sprawozdań finansowych.

Jeśli chcesz poznać inne artykuły podobne do Rachunek zysków i strat: Klucz do finansów firmy, możesz odwiedzić kategorię Księgowość.