23/02/2022

Darowizny w rodzinie, szczególnie między małżonkami, są tematem często poruszanym, ale nie zawsze w pełni zrozumianym. W kontekście przepisów prawa i zasad księgowości, przekazywanie majątku między mężem a żoną rodzi szereg pytań. Czy mąż może podarować żonie pieniądze lub nieruchomość? Jakie są tego konsekwencje podatkowe? Czy taka transakcja wymaga zgłoszenia? W tym artykule szczegółowo omówimy kwestię darowizn między małżonkami, analizując różne aspekty prawne, podatkowe i księgowe, aby rozwiać wszelkie wątpliwości i dostarczyć kompleksowej wiedzy na ten temat.

Czym jest umowa darowizny?

Zgodnie z polskim prawem, darowizna jest umową cywilnoprawną, w której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego, kosztem swojego majątku. Kluczowym elementem jest nieodpłatność – obdarowany nie jest zobowiązany do żadnego świadczenia wzajemnego. Umowa darowizny powinna być zawarta w formie aktu notarialnego, szczególnie gdy dotyczy nieruchomości. Jednakże, w przypadku ruchomości, brak formy notarialnej nie unieważnia darowizny, jeśli świadczenie zostanie spełnione. Darowizna jest aktem jednostronnym, generującym zobowiązanie tylko po stronie darczyńcy. Ważnym aspektem jest również intencja darczyńcy – musi on chcieć przekazać coś obdarowanemu bez oczekiwania zapłaty czy korzyści w zamian. W relacjach rodzinnych, darowizny często wynikają z chęci pomocy, wsparcia finansowego lub przekazania majątku w naturalny sposób.

Darowizna między małżonkami a ustroje majątkowe

Możliwość i sposób dokonywania darowizn między małżonkami w dużej mierze zależą od ustroju majątkowego, jaki panuje w danym małżeństwie. W Polsce wyróżniamy dwa podstawowe ustroje: wspólność majątkową i rozdzielność majątkową. Każdy z nich ma istotny wpływ na to, jak traktowane są darowizny.

Darowizna przy rozdzielności majątkowej

W przypadku rozdzielności majątkowej, małżonkowie posiadają dwa odrębne majątki osobiste. Sytuacja jest tutaj stosunkowo prosta. Darowizna między małżonkami z rozdzielnością majątkową traktowana jest podobnie jak darowizna między dwiema obcymi osobami, choć z pewnymi preferencjami podatkowymi, o których wspomnimy później. Każdy z małżonków może swobodnie dysponować swoim majątkiem osobistym i przekazywać go drugiemu małżonkowi w formie darowizny. Nie ma tu ograniczeń wynikających ze wspólności majątkowej, ponieważ takowa nie istnieje. Przesunięcie majątku następuje z majątku osobistego jednego małżonka do majątku osobistego drugiego.

Darowizna przy wspólności majątkowej

Wspólność majątkowa jest bardziej złożona w kontekście darowizn. W tym ustroju wyróżniamy trzy masy majątkowe: majątek wspólny oraz dwa majątki osobiste małżonków. Majątek wspólny to dorobek zgromadzony w trakcie trwania małżeństwa, natomiast majątki osobiste obejmują m.in. przedmioty nabyte przed ślubem, odziedziczone czy otrzymane w darowiźnie (chyba że darczyńca postanowił inaczej). W przypadku wspólności majątkowej, możliwości darowizn są bardziej zniuansowane i zależą od tego, z jakiego majątku darowizna jest dokonywana i do jakiego majątku trafia.

Darowizna z majątku osobistego do majątku osobistego

Jest to sytuacja analogiczna do rozdzielności majątkowej. Małżonek może swobodnie darować składnik swojego majątku osobistego drugiemu małżonkowi, który również trafi do jego majątku osobistego. Nie ma tu żadnych przeszkód prawnych, a transakcja jest traktowana jako standardowa darowizna między dwiema osobami.

Darowizna z majątku wspólnego do majątku osobistego

Ta kwestia jest bardziej problematyczna i wywołuje spory interpretacyjne. Z jednej strony, majątek wspólny jest własnością obojga małżonków, a żaden z nich nie ma w nim udziału. Z drugiej strony, doktryna i orzecznictwo dopuszczają możliwość darowizny z majątku wspólnego do majątku osobistego jednego z małżonków, pod pewnymi warunkami. Kluczowa jest zgoda obojga małżonków na taką darowiznę. Sąd Najwyższy w uchwale z 10 kwietnia 1991 roku (sygn. akt: III CZP 76/90) potwierdził, że w czasie trwania wspólności majątkowej dopuszczalne jest rozporządzenie przez małżonka przedmiotem wchodzącym w skład majątku wspólnego na rzecz majątku osobistego drugiego małżonka. Jednakże, taka darowizna nie może obejmować znacznej większości majątku wspólnego, szczególnie nieruchomości o dużej wartości. Darowizna jedynej nieruchomości wchodzącej w skład majątku wspólnego może być problematyczna i traktowana jako próba podziału majątku wspólnego w trakcie trwania wspólności, co jest zasadniczo niedopuszczalne.

Darowizna z majątku osobistego do majątku wspólnego

Przekazanie składnika z majątku osobistego do majątku wspólnego nie jest traktowane jako darowizna, lecz jako nakład na majątek wspólny. Małżonek, przenosząc składnik z majątku osobistego do wspólnego, nadal pozostaje współwłaścicielem tego składnika, choć już w ramach majątku wspólnego. Takie nakłady podlegają rozliczeniu przy ewentualnym podziale majątku wspólnego po ustaniu wspólności majątkowej.

Aspekt podatkowy darowizn między małżonkami

Darowizny między małżonkami są traktowane preferencyjnie pod względem podatkowym. Małżonkowie należą do tzw. zerowej grupy podatkowej w podatku od spadków i darowizn. Oznacza to, że darowizny między nimi są całkowicie zwolnione z podatku, pod warunkiem spełnienia określonych formalności.

Zwolnienie z podatku od darowizn

Aby skorzystać ze zwolnienia z podatku od darowizn, należy spełnić dwa warunki:

- Zgłosić darowiznę do właściwego urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego (czyli od dnia dokonania darowizny). Zgłoszenia dokonuje się na formularzu SD-Z2.

- W przypadku darowizny pieniężnej, należy udokumentować przekazanie środków na rachunek bankowy obdarowanego lub przekazem pocztowym.

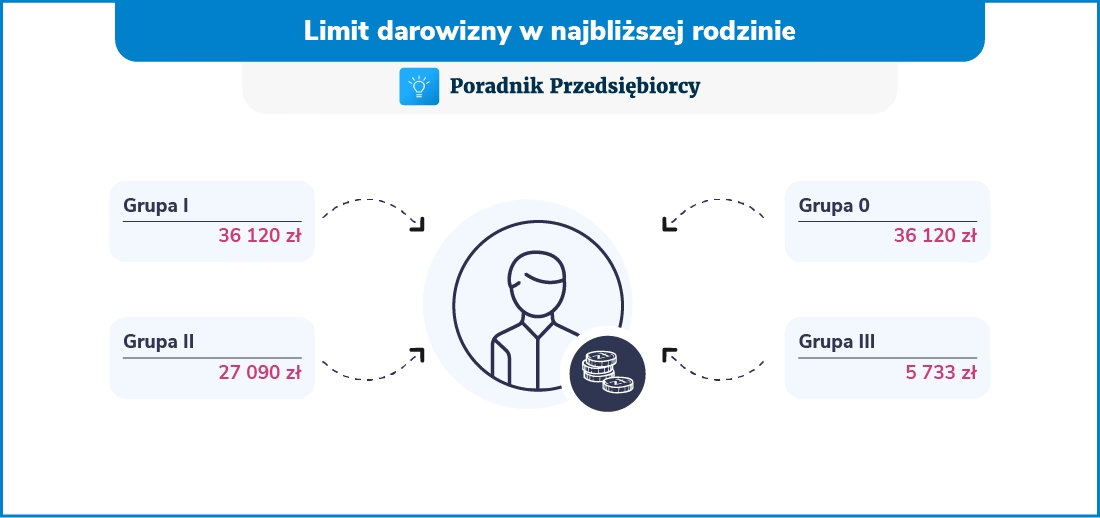

Jeśli wartość darowizny przekroczy kwotę wolną od podatku, która obecnie wynosi 36 120 zł (obowiązuje od 1 lipca 2023 roku, limit na 5 lat), zgłoszenie jest obowiązkowe, nawet jeśli darowizna jest zwolniona z podatku ze względu na przynależność do zerowej grupy podatkowej. Niedopełnienie formalności zgłoszenia może skutkować utratą prawa do zwolnienia i koniecznością zapłaty podatku na zasadach ogólnych dla I grupy podatkowej.

Podatek od czynności cywilnoprawnych (PCC)

Darowizny między małżonkami są również zwolnione z podatku od czynności cywilnoprawnych (PCC), pod warunkiem, że wraz z darowizną nie przechodzą na obdarowanego długi, ciężary lub zobowiązania związane z przedmiotem darowizny.

Aspekt księgowy darowizn

Z punktu widzenia księgowości, darowizny między małżonkami, szczególnie te o większej wartości, powinny być odpowiednio udokumentowane. Dokumentacja jest istotna nie tylko dla celów podatkowych, ale również dla przejrzystości finansowej w małżeństwie. Warto zachować dowody przekazania środków (np. potwierdzenia przelewów bankowych) oraz umowy darowizny, jeśli taka została sporządzona (szczególnie w przypadku nieruchomości).

Ewidencja księgowa darowizny

W przypadku prowadzenia działalności gospodarczej przez jednego z małżonków, darowizna otrzymana od drugiego małżonka nie będzie stanowiła przychodu podlegającego opodatkowaniu podatkiem dochodowym. Jednakże, należy pamiętać o właściwym udokumentowaniu transakcji dla celów dowodowych w razie kontroli skarbowej. W księgach rachunkowych, darowizna pieniężna może być zaewidencjonowana jako zwiększenie środków pieniężnych, z odpowiednim opisem transakcji wskazującym na darowiznę od małżonka.

Praktyczne wskazówki i najczęściej zadawane pytania

Czy trzeba zgłaszać darowiznę od męża dla żony?

Tak, jeśli wartość darowizny przekroczy w ciągu 5 lat kwotę 36 120 zł, należy zgłosić ją do urzędu skarbowego na formularzu SD-Z2 w terminie 6 miesięcy od daty darowizny, nawet jeśli darowizna jest zwolniona z podatku.

Czy darowizna mieszkania od męża dla żony jest opodatkowana?

Nie, darowizna mieszkania między małżonkami jest zwolniona z podatku od spadków i darowizn, pod warunkiem zgłoszenia jej do urzędu skarbowego w terminie 6 miesięcy na formularzu SD-Z2.

Jaki tytuł przelewu darowizny dla żony?

W tytule przelewu warto wyraźnie zaznaczyć, że jest to darowizna, np. „Darowizna dla żony [imię i nazwisko]”. Można dodać ewentualnie cel darowizny, np. „Darowizna na remont mieszkania”.

Czy darowizna może być cofnięta?

Tak, w wyjątkowych sytuacjach darczyńca może cofnąć darowiznę, jeśli obdarowany dopuścił się rażącej niewdzięczności wobec darczyńcy. Jednakże, cofnięcie darowizny jest możliwe tylko w określonych przypadkach, szczegółowo opisanych w Kodeksie cywilnym.

Podsumowanie

Darowizna między małżonkami jest dopuszczalna i w wielu przypadkach korzystna, szczególnie ze względu na preferencje podatkowe. Należy jednak pamiętać o formalnościach związanych ze zgłoszeniem darowizny do urzędu skarbowego, aby uniknąć ewentualnych problemów. Wybór ustroju majątkowego ma wpływ na sposób dokonywania darowizn, szczególnie w kontekście majątku wspólnego. Dokumentowanie darowizn, zarówno dla celów podatkowych, jak i księgowych, jest kluczowe dla zachowania przejrzystości finansowej i bezpieczeństwa prawnego. W razie wątpliwości, warto skonsultować się z prawnikiem lub doradcą podatkowym, aby upewnić się, że darowizna zostanie przeprowadzona prawidłowo i zgodnie z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Darowizna między małżonkami: aspekty prawne i księgowe, możesz odwiedzić kategorię Księgowość.