18/04/2023

Prowadzisz działalność gospodarczą i dokonujesz transakcji z kontrahentami z Unii Europejskiej? Zakup towarów lub usług z innego kraju członkowskiego wiąże się z określonymi obowiązkami podatkowymi w zakresie podatku VAT. W tym artykule wyjaśnimy, jaką stawkę VAT należy zastosować w przypadku wewnątrzwspólnotowego nabycia towarów (WNT) oraz importu usług od dostawcy z Holandii, analizując konkretny przykład faktur z doliczonym holenderskim podatkiem VAT.

- Podstawa opodatkowania WNT i importu usług – kwota netto czy brutto?

- Jaka stawka VAT w Polsce dla WNT i importu usług?

- Rozliczenie VAT w deklaracji VAT-7 – jak to zrobić?

- Korekta faktur i zwrot podatku VAT – kiedy jest możliwy?

- Podsumowanie – kluczowe informacje o VAT dla WNT i importu usług z UE

- FAQ – Najczęściej zadawane pytania

Podstawa opodatkowania WNT i importu usług – kwota netto czy brutto?

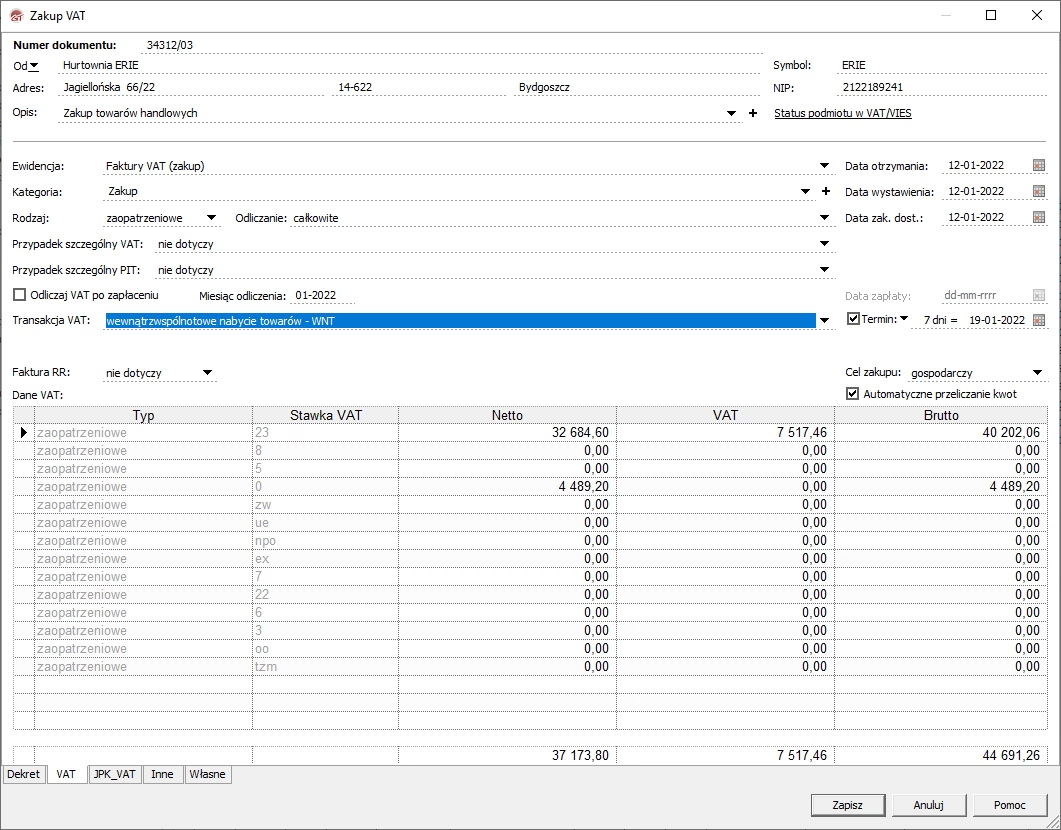

Kluczową kwestią przy rozliczaniu transakcji z zagranicznymi kontrahentami jest ustalenie prawidłowej podstawy opodatkowania. W przypadku WNT i importu usług, zgodnie z polskimi przepisami ustawy o VAT, podstawą opodatkowania jest wszystko, co stanowi zapłatę, którą usługodawca lub dostawca otrzymał lub ma otrzymać z tytułu sprzedaży. Oznacza to, że jeżeli na fakturze od holenderskiego dostawcy widnieje kwota podatku VAT obowiązującego w Holandii, to podstawą opodatkowania w Polsce jest kwota brutto, czyli kwota zawierająca ten zagraniczny podatek.

W praktyce oznacza to, że nie odliczasz holenderskiego VAT-u od podstawy opodatkowania w Polsce. Rozliczasz VAT od całości kwoty, jaką zapłaciłeś lub masz zapłacić holenderskiemu dostawcy, włączając w to podatek VAT naliczony w Holandii.

Jaka stawka VAT w Polsce dla WNT i importu usług?

Po ustaleniu podstawy opodatkowania, kolejnym krokiem jest określenie właściwej stawki VAT. W Polsce dla większości towarów i usług obowiązuje stawka podstawowa VAT, która wynosi 23%. Zgodnie z przepisami ustawy o VAT, zarówno w przypadku wewnątrzwspólnotowego nabycia naklejek (WNT), jak i zakupu logo do ściągnięcia (import usług), zastosowanie znajdzie właśnie ta stawka 23%.

Należy pamiętać, że stawka VAT jest określana na podstawie przepisów obowiązujących w kraju, w którym ma miejsce opodatkowanie. W przypadku WNT i importu usług, miejscem opodatkowania jest Polska, dlatego stosujemy polskie stawki VAT, niezależnie od stawek obowiązujących w Holandii.

Rozliczenie VAT w deklaracji VAT-7 – jak to zrobić?

Zarówno transakcję WNT naklejek, jak i import usług – zakup logo, należy wykazać w deklaracji VAT-7 (lub odpowiednio VAT-7K, VAT-7D, w zależności od okresu rozliczeniowego). Jak już wspomniano, podstawą opodatkowania jest kwota brutto z faktury, którą należy przeliczyć na złote polskie. Przeliczenia dokonuje się według średniego kursu waluty obcej ogłoszonego przez Narodowy Bank Polski (NBP) na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego.

Od tak przeliczonej kwoty brutto należy naliczyć podatek należny VAT w wysokości 23% i wykazać go w odpowiednich pozycjach deklaracji VAT-7. Dla WNT będą to zazwyczaj pozycje 23 i 24 deklaracji, natomiast dla importu usług – pozycje 27-30.

Co istotne, kwota podatku należnego VAT z tytułu WNT i importu usług stanowi jednocześnie kwotę podatku naliczonego, podlegającą odliczeniu. Podatek naliczony wykazuje się w pozycjach 41 i 42 deklaracji VAT-7. Dzięki temu mechanizmowi, w większości przypadków, podatek VAT z tytułu WNT i importu usług jest neutralny dla przedsiębiorcy – podatek należny równoważy się z podatkiem naliczonym.

Korekta faktur i zwrot podatku VAT – kiedy jest możliwy?

Warto zwrócić uwagę na fakt, że faktury za WNT i import usług nie powinny zawierać naliczonego zagranicznego podatku VAT. W przypadku WNT, holenderski kontrahent powinien zastosować stawkę VAT 0%. Natomiast w przypadku importu usług, faktura również nie powinna zawierać naliczonego VAT-u, a zamiast tego powinna zawierać adnotację „odwrotne obciążenie” (ang. reverse charge).

Jeśli otrzymane faktury zawierają naliczony holenderski VAT, a transakcje powinny być opodatkowane w Polsce, warto skontaktować się z dostawcą i poprosić o przesłanie faktury korygującej, która nie będzie zawierała holenderskiego podatku. Rozliczenie korekty w deklaracji VAT-7 następuje „in minus” w tych samych pozycjach, co faktura pierwotna, za okres, w którym powstał obowiązek podatkowy, z zastosowaniem kursu waluty z faktury pierwotnej.

Jeżeli uzyskanie faktury korygującej jest problematyczne, istnieje możliwość wystąpienia do holenderskiego urzędu skarbowego z wnioskiem o zwrot zapłaconego podatku VAT. Można również zlecić odzyskanie podatku firmie specjalizującej się w tego typu usługach.

Podsumowanie – kluczowe informacje o VAT dla WNT i importu usług z UE

- Podstawą opodatkowania VAT dla WNT i importu usług jest kwota brutto wykazana na fakturze, zawierająca zagraniczny VAT.

- W Polsce obowiązuje stawka VAT 23% dla WNT naklejek i importu usług – zakupu logo.

- Transakcje należy wykazać w deklaracji VAT-7, przeliczając kwoty na PLN według kursu NBP.

- Podatek należny jest jednocześnie podatkiem naliczonym, co czyni VAT neutralnym dla przedsiębiorcy.

- Faktury za WNT i import usług nie powinny zawierać zagranicznego VAT-u – warto dążyć do korekty faktur lub zwrotu podatku.

FAQ – Najczęściej zadawane pytania

- Jaka stawka VAT obowiązuje dla WNT i importu usług z Unii Europejskiej?

- W Polsce, dla większości towarów i usług, w tym dla WNT i importu usług (o ile nie podlegają zwolnieniu lub obniżonej stawce), obowiązuje stawka podstawowa VAT w wysokości 23%.

- Czy podatek VAT z faktury zagranicznej jest wliczany do podstawy opodatkowania w Polsce?

- Tak, w przypadku WNT i importu usług, podstawą opodatkowania w Polsce jest kwota brutto z faktury, czyli kwota zawierająca podatek VAT naliczony w kraju dostawcy (np. w Holandii).

- Co zrobić, gdy faktura od kontrahenta z UE zawiera naliczony VAT, a nie powinna?

- Należy skontaktować się z kontrahentem i poprosić o wystawienie faktury korygującej, która nie będzie zawierała zagranicznego podatku VAT. Jeśli korekta nie jest możliwa, można ubiegać się o zwrot zapłaconego podatku VAT w kraju kontrahenta.

Pamiętaj, że przepisy podatkowe mogą być skomplikowane, a interpretacje urzędów skarbowych mogą się różnić. W przypadku wątpliwości warto skorzystać z pomocy doradcy podatkowego lub księgowego, aby upewnić się, że rozliczenia VAT są prawidłowe i zgodne z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do VAT dla WNT i Importu Usług z UE, możesz odwiedzić kategorię Rachunkowość.