26/07/2023

W świecie finansów i rachunkowości, termin zobowiązania odgrywa kluczową rolę w zrozumieniu kondycji finansowej przedsiębiorstwa. Zobowiązania są nieodłącznym elementem bilansu i dostarczają cennych informacji o strukturze finansowania działalności firmy. Zrozumienie, czym są zobowiązania, jakie są ich rodzaje i jak wpływają na działalność przedsiębiorstwa, jest fundamentalne dla każdego, kto zajmuje się finansami, księgowością, a także dla przedsiębiorców i inwestorów.

Co to są zobowiązania? Definicja i podstawowe pojęcia

Zobowiązanie w księgowości definiuje się jako finansowy obowiązek przedsiębiorstwa wobec zewnętrznych podmiotów, który wynika z przeszłych zdarzeń i wymaga przyszłego transferu aktywów ekonomicznych, takich jak gotówka, towary lub usługi. Innymi słowy, są to długi, które firma musi spłacić w określonym terminie. Zobowiązania powstają w wyniku różnych działań gospodarczych, takich jak zakupy na kredyt, zaciąganie pożyczek, czy zobowiązania podatkowe.

Zobowiązania są rejestrowane po prawej stronie bilansu, co w nomenklaturze księgowej określa się jako pasywa. Pasywa, obok aktywów i kapitału własnego, stanowią podstawowe elementy bilansu przedsiębiorstwa. W bilansie zobowiązania przedstawiane są w podziale na różne kategorie, co pozwala na szczegółową analizę struktury zadłużenia firmy.

Rodzaje zobowiązań w księgowości

Zobowiązania w księgowości można klasyfikować na różne sposoby, ale najczęściej stosowany podział uwzględnia termin wymagalności. Na tej podstawie wyróżniamy:

- Zobowiązania krótkoterminowe (bieżące)

- Zobowiązania długoterminowe

- Zobowiązania warunkowe

Zobowiązania krótkoterminowe (bieżące)

Zobowiązania krótkoterminowe, znane również jako zobowiązania bieżące, to te, które są wymagalne i powinny zostać uregulowane w ciągu jednego okresu obrotowego, zazwyczaj w ciągu 12 miesięcy od dnia bilansowego. Charakteryzują się one krótkim terminem spłaty i mają bezpośredni wpływ na płynność finansową przedsiębiorstwa.

Spółki muszą monitorować zobowiązania krótkoterminowe, aby zapewnić wystarczającą płynność w postaci aktywów obrotowych, które pozwolą na ich terminową spłatę. Zobowiązania bieżące mają istotny wpływ na kapitał obrotowy firmy i jej zdolność do regulowania bieżących płatności.

Przykłady zobowiązań krótkoterminowych:

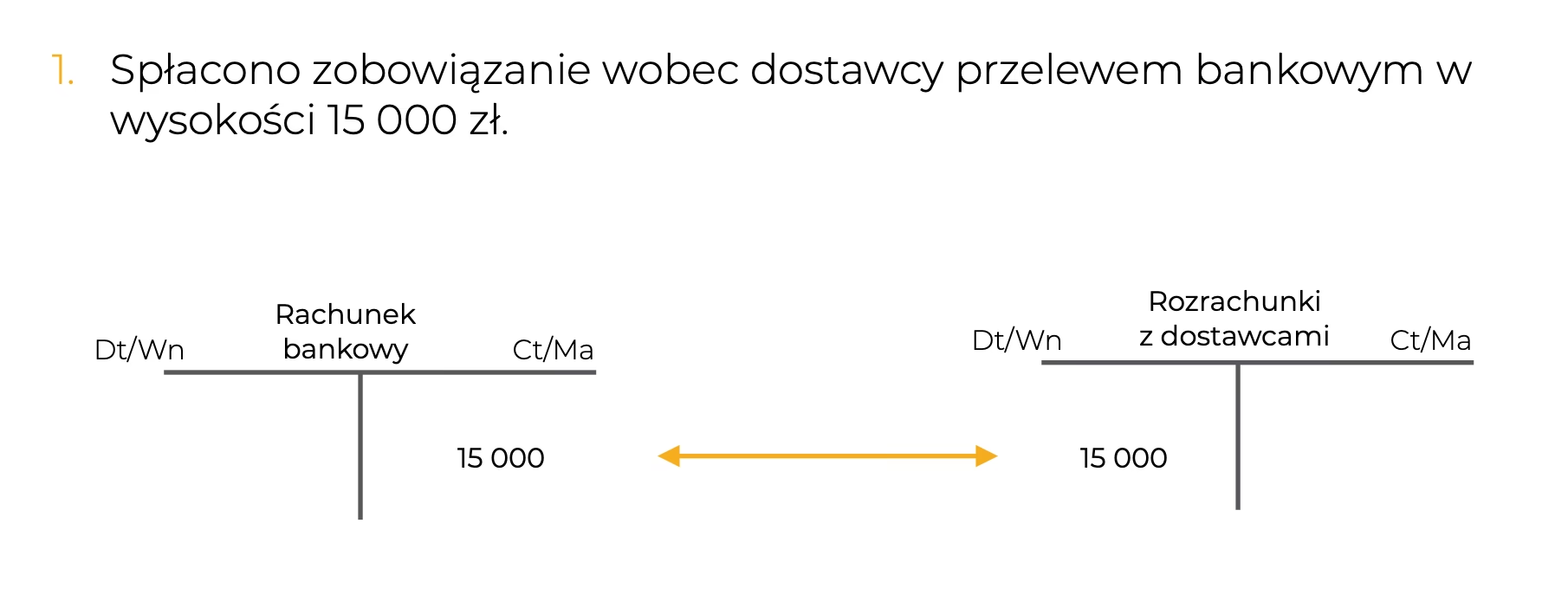

- Zobowiązania z tytułu dostaw i usług (zobowiązania handlowe): Wynikają z zakupów materiałów, towarów lub usług na kredyt od dostawców.

- Krótkoterminowe pożyczki i kredyty: Zaciągnięte na okres krótszy niż 12 miesięcy, np. kredyty obrotowe.

- Zobowiązania z tytułu podatków i ubezpieczeń społecznych: Podatki (VAT, PIT, CIT) oraz składki na ubezpieczenia społeczne, które należy zapłacić w krótkim terminie.

- Zobowiązania z tytułu wynagrodzeń: Wynagrodzenia należne pracownikom za przepracowany okres, które jeszcze nie zostały wypłacone.

- Zobowiązania z tytułu odsetek: Naliczone odsetki od pożyczek i kredytów, które są płatne w krótkim terminie.

- Zaliczki otrzymane na dostawy: Otrzymane od klientów zaliczki na przyszłe dostawy towarów lub usług.

- Długotrwałe zobowiązania klasyfikowane jako krótkoterminowe: Część zobowiązań długoterminowych, która jest wymagalna w ciągu najbliższych 12 miesięcy.

- Ujemne saldo rachunku bankowego (debet w rachunku bieżącym): Przekroczenie dostępnych środków na rachunku bankowym.

- Rozliczenia międzyokresowe bierne krótkoterminowe: Przychody przyszłych okresów dotyczące krótkiego terminu, np. otrzymane z góry czynsze.

Zobowiązania długoterminowe

Zobowiązania długoterminowe, zwane również zobowiązaniami stałymi, to zobowiązania finansowe, których termin wymagalności przypada na okres dłuższy niż jeden rok. Odgrywają one istotną rolę w długoterminowym finansowaniu przedsiębiorstwa.

Zobowiązania długoterminowe umożliwiają firmom pozyskiwanie kapitału na inwestycje w aktywa trwałe, takie jak nieruchomości, maszyny, urządzenia czy linie produkcyjne. Pozyskane środki mogą być również wykorzystane na realizację dużych projektów inwestycyjnych, rozwój nowych technologii czy ekspansję na nowe rynki.

Zobowiązania długoterminowe są ważnym wskaźnikiem wypłacalności przedsiębiorstwa. Problemy z terminową spłatą zobowiązań długoterminowych mogą sygnalizować kryzys finansowy i problemy z solvency firmy. Inwestorzy i kredytodawcy szczególną uwagę zwracają na poziom i strukturę zobowiązań długoterminowych przed podjęciem decyzji inwestycyjnych lub kredytowych.

Przykłady zobowiązań długoterminowych:

- Kredyty bankowe długoterminowe: Kredyty inwestycyjne, hipoteczne, zaciągnięte na okres dłuższy niż rok.

- Pożyczki długoterminowe: Pożyczki obligacyjne, pożyczki od instytucji finansowych (niebankowych) z terminem spłaty powyżej roku.

- Zobowiązania z tytułu emisji obligacji: Obligacje wyemitowane przez przedsiębiorstwo, które stanowią formę długu wobec obligatariuszy.

- Leasing finansowy: Zobowiązania wynikające z umów leasingu finansowego, które traktowane są jak długoterminowe finansowanie aktywów.

- Rezerwy długoterminowe: Rezerwy na zobowiązania, których termin rozliczenia jest odległy w czasie, np. rezerwy na koszty restrukturyzacji, emerytalne czy na naprawy gwarancyjne (długoterminowe).

- Odroczony podatek dochodowy: Wynika z przejściowych różnic między wartością bilansową aktywów i pasywów a ich wartością podatkową.

Zobowiązania warunkowe

Zobowiązania warunkowe to specyficzny rodzaj zobowiązań, które mogą powstać w przyszłości, w zależności od wyniku określonych zdarzeń, które mogą, ale nie muszą nastąpić. Są to potencjalne zobowiązania, których powstanie i kwota są niepewne.

Zgodnie z Międzynarodowymi Standardami Rachunkowości (MSR) i Ustawą o Rachunkowości, zobowiązania warunkowe ujawnia się w informacjach dodatkowych do sprawozdania finansowego, jeśli istnieje prawdopodobieństwo (większe niż znikome), że zobowiązanie powstanie, ale nie jest pewne, czy nastąpi wypływ środków, lub gdy kwota zobowiązania nie może być wiarygodnie oszacowana.

Jeśli natomiast prawdopodobieństwo powstania zobowiązania warunkowego jest wysokie (prawdopodobne, czyli bardziej niż 50%) i kwota zobowiązania może być wiarygodnie oszacowana, to zobowiązanie warunkowe ujmuje się w bilansie jako rezerwę.

Przykłady zobowiązań warunkowych:

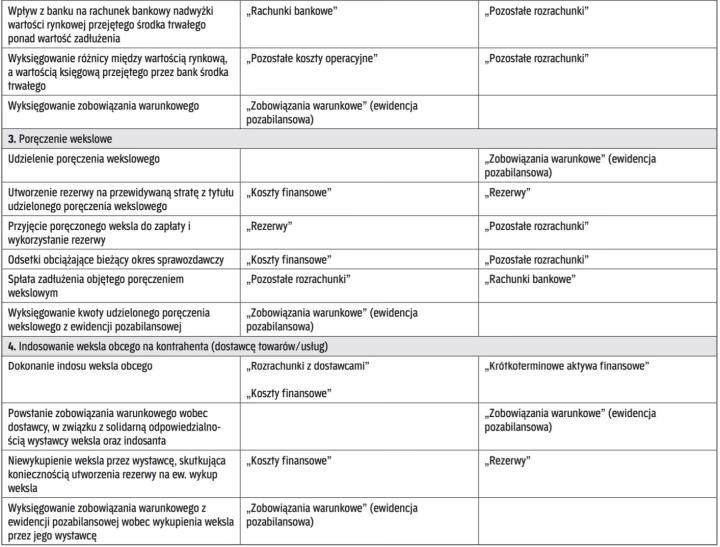

- Gwarancje i poręczenia: Udzielone gwarancje na sprzedane produkty lub usługi, poręczenia za zobowiązania innych podmiotów. W przypadku wystąpienia zdarzeń objętych gwarancją lub poręczeniem, firma może być zobowiązana do wypłaty odszkodowania.

- Postępowania sądowe: Toczące się procesy sądowe, w których firma występuje jako pozwana. W przypadku przegranej sprawy, firma może być zobowiązana do zapłaty odszkodowania lub innych kosztów.

- Roszczenia z tytułu rękojmi i reklamacji: Potencjalne roszczenia klientów z tytułu wad sprzedanych produktów lub usług.

- Zobowiązania z tytułu kar umownych: Potencjalne kary umowne, które mogą zostać nałożone na firmę w przypadku niewywiązania się z umów.

- Zobowiązania z tytułu ochrony środowiska: Potencjalne koszty związane z rekultywacją terenów zanieczyszczonych w przeszłości, jeśli istnieje prawdopodobieństwo, że firma będzie musiała je ponieść.

Związek między aktywami a zobowiązaniami

Aktywa i zobowiązania są ze sobą ściśle powiązane i stanowią fundamentalne elementy równania bilansowego, które jest podstawą rachunkowości: Aktywa = Pasywa (Zobowiązania + Kapitał własny).

Zobowiązania są źródłem finansowania aktywów. Przedsiębiorstwo, aby nabyć aktywa (np. maszyny, budynki, zapasy), często korzysta z zewnętrznych źródeł finansowania, takich jak kredyty, pożyczki czy zobowiązania handlowe. Aktywa z kolei generują korzyści ekonomiczne, które w przyszłości pozwalają na spłatę zobowiązań.

Kapitał własny, który jest różnicą między aktywami a zobowiązaniami (Kapitał własny = Aktywa - Zobowiązania), reprezentuje udział właścicieli w aktywach przedsiębiorstwa, po potrąceniu wszystkich zobowiązań. Wysokość kapitału własnego jest ważnym wskaźnikiem stabilności finansowej i wartości firmy.

Pytania i odpowiedzi (FAQ)

- Jakie są główne różnice między zobowiązaniami krótkoterminowymi a długoterminowymi?

- Główna różnica polega na terminie wymagalności. Zobowiązania krótkoterminowe są płatne w ciągu 12 miesięcy, natomiast długoterminowe w terminie przekraczającym 12 miesięcy.

- Dlaczego ważne jest monitorowanie zobowiązań krótkoterminowych?

- Monitorowanie zobowiązań krótkoterminowych jest kluczowe dla utrzymania płynności finansowej firmy. Zapewnia to zdolność do terminowego regulowania bieżących płatności.

- Jak zobowiązania długoterminowe wpływają na rozwój firmy?

- Zobowiązania długoterminowe umożliwiają finansowanie inwestycji w aktywa trwałe i długoterminowe projekty, co jest niezbędne dla rozwoju i wzrostu przedsiębiorstwa.

- Czym są zobowiązania warunkowe i kiedy są ujmowane w bilansie?

- Zobowiązania warunkowe to potencjalne zobowiązania, które zależą od przyszłych zdarzeń. Są ujmowane w bilansie jako rezerwy, gdy prawdopodobieństwo ich powstania jest wysokie, a kwota może być wiarygodnie oszacowana. W przeciwnym razie są ujawniane w informacjach dodatkowych.

- Jak obliczyć kapitał własny na podstawie aktywów i zobowiązań?

- Kapitał własny oblicza się odejmując sumę zobowiązań od sumy aktywów: Kapitał własny = Aktywa - Zobowiązania.

Podsumowanie

Zrozumienie zobowiązań w księgowości jest niezbędne dla prawidłowej analizy finansowej przedsiębiorstwa. Zobowiązania, zarówno krótkoterminowe, długoterminowe, jak i warunkowe, dostarczają cennych informacji o strukturze finansowania, płynności, wypłacalności i ryzyku finansowym firmy. Właściwa klasyfikacja i zarządzanie zobowiązaniami jest kluczowe dla zdrowej kondycji finansowej i zrównoważonego rozwoju każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Zobowiązania w księgowości: Definicja i rodzaje, możesz odwiedzić kategorię Księgowość.