26/05/2023

W dynamicznym świecie biznesu, efektywne zarządzanie finansami jest fundamentem sukcesu każdej organizacji. Dwa kluczowe pojęcia, które często pojawiają się w kontekście zarządzania finansowego, to rachunkowość zarządcza i controlling. Choć oba terminy są ze sobą powiązane i służą wspieraniu procesów decyzyjnych w firmie, istnieją między nimi istotne różnice. Zrozumienie tych różnic jest kluczowe dla skutecznego wykorzystania obu dziedzin w praktyce biznesowej. W tym artykule szczegółowo omówimy, czym różni się rachunkowość zarządcza od controllingu, analizując ich definicje, cele, funkcje i zakres.

Rachunkowość Zarządcza – Definicja i Cele

Rachunkowość zarządcza jest dziedziną rachunkowości, która koncentruje się na dostarczaniu menedżerom informacji niezbędnych do podejmowania wewnętrznych decyzji. Można ją zdefiniować jako system informacyjny, który gromadzi, przetwarza i analizuje dane finansowe i niefinansowe, aby wspierać zarządzanie organizacją. Głównym celem rachunkowości zarządczej jest dostarczenie kierownictwu aktualnych i trafnych informacji, które pomogą w efektywnym planowaniu, kontrolowaniu i podejmowaniu decyzji operacyjnych.

Cele rachunkowości zarządczej można uszczegółowić:

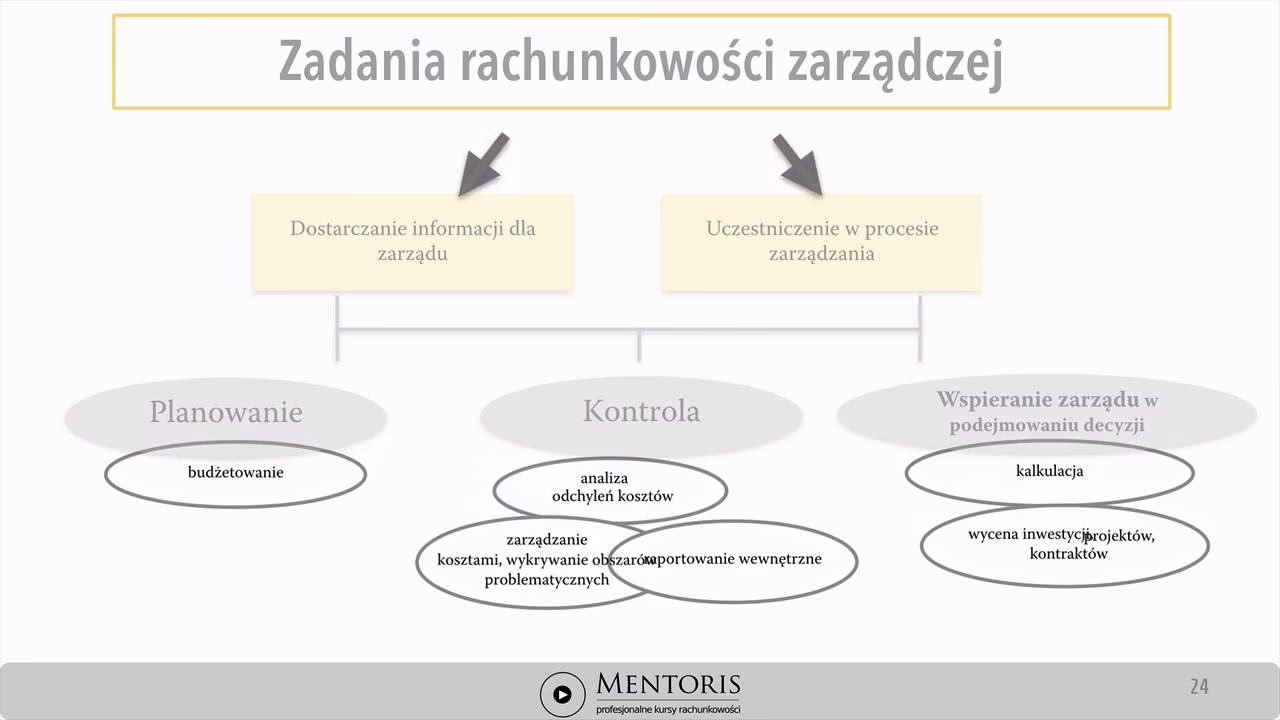

- Planowanie: Rachunkowość zarządcza odgrywa kluczową rolę w procesie planowania strategicznego i operacyjnego. Pomaga w określaniu kluczowych wskaźników efektywności (KPI), tworzeniu budżetów i prognozowaniu przyszłych trendów. Dzięki informacjom z rachunkowości zarządczej menedżerowie mogą skuteczniej planować działania na poziomie strategicznym, wyznaczając długoterminowe cele, jak i na poziomie taktycznym, określając konkretne kroki w realizacji strategii.

- Proces decyzyjny: Informacje dostarczane przez rachunkowość zarządczą są niezbędne do podejmowania świadomych decyzji operacyjnych. Dotyczy to decyzji dotyczących cen, asortymentu produktów, inwestycji, alokacji zasobów i wielu innych aspektów działalności firmy. Analizy kosztów, rentowności, punktu rentowności i inne narzędzia rachunkowości zarządczej dostarczają menedżerom solidnych podstaw do podejmowania optymalnych wyborów.

- Kontrola: Rachunkowość zarządcza jest nieodzowna w procesie kontroli wydajności operacyjnej. Poprzez porównywanie faktycznych wyników z planowanymi (budżetowanymi) menedżerowie mogą monitorować postępy, identyfikować odchylenia i podejmować działania korygujące. Kontrola pozwala na bieżąco oceniać skuteczność realizacji planów i identyfikować obszary wymagające poprawy.

- Ocena i nagradzanie wydajności: Rachunkowość zarządcza dostarcza narzędzi do pomiaru wydajności jednostek biznesowych, zespołów i poszczególnych pracowników. Informacje te mogą być wykorzystane do ustalania systemów nagród i zachęt motywujących do osiągania celów organizacji. Obiektywna ocena wydajności, oparta na danych z rachunkowości zarządczej, sprzyja motywacji i rozwojowi pracowników.

Podsumowując, rachunkowość zarządcza koncentruje się na dostarczaniu menedżerom informacji finansowych i niefinansowych, które wspierają kluczowe funkcje zarządzania: planowanie, podejmowanie decyzji, kontrolę i ocenę wydajności. W odróżnieniu od rachunkowości finansowej, która jest skierowana do zewnętrznych interesariuszy, rachunkowość zarządcza jest przeznaczona do użytku wewnętrznego i ma na celu wspieranie efektywnego zarządzania organizacją.

Funkcje Rachunkowości Zarządczej

Rachunkowość zarządcza pełni szereg istotnych funkcji w organizacji, wpływając na różne aspekty jej działalności:

- Planowanie: Jak już wspomniano, rachunkowość zarządcza odgrywa kluczową rolę w planowaniu. Pomaga w określaniu celów biznesowych, tworzeniu budżetów, prognozowaniu przyszłych trendów i przygotowywaniu planów finansowych na różne scenariusze. Budżetowanie, prognozowanie i analiza scenariuszy to podstawowe narzędzia rachunkowości zarządczej wspierające funkcję planowania.

- Kontrola: Rachunkowość zarządcza koncentruje się na monitorowaniu wydajności operacyjnej i finansowej organizacji. Porównywanie faktycznych wyników z planowanymi pozwala na bieżącą ocenę skuteczności realizacji planów. Analiza odchyleń, raportowanie o wynikach i wskaźniki wydajności są kluczowymi elementami funkcji kontroli w rachunkowości zarządczej.

- Podejmowanie decyzji: Rachunkowość zarządcza dostarcza informacji niezbędnych do podejmowania decyzji w różnych obszarach działalności firmy. Analiza rentowności produktów, usług, segmentów rynku, analiza kosztów, kalkulacje cenowe – to tylko niektóre przykłady zastosowań rachunkowości zarządczej w procesie decyzyjnym.

- Komunikacja wewnętrzna: Rachunkowość zarządcza ułatwia komunikację wewnątrz firmy poprzez dostarczanie sprawozdań i analiz finansowych i operacyjnych na różnych poziomach zarządzania. Dostęp do aktualnych i zrozumiałych informacji finansowych pozwala menedżerom na efektywną wymianę danych i wskaźników z innymi członkami organizacji, co sprzyja lepszej koordynacji działań i wspólnemu zrozumieniu sytuacji firmy.

Rachunkowość Zarządcza a Finansowa

Choć oba rodzaje rachunkowości są niezbędne dla prawidłowego funkcjonowania przedsiębiorstwa, rachunkowość zarządcza i rachunkowość finansowa różnią się w kluczowych aspektach. Poniższa tabela przedstawia porównanie obu dziedzin:

| Kryterium | Rachunkowość Finansowa | Rachunkowość Zarządcza |

|---|---|---|

| Użytkownicy informacji | Zewnętrzni interesariusze (akcjonariusze, kredytodawcy, inwestorzy, organy regulacyjne) | Wewnętrzni użytkownicy (menedżerowie, kierownicy, pracownicy) |

| Cel | Dostarczanie informacji finansowych zewnętrznym interesariuszom, ocena ogólnej kondycji finansowej firmy | Dostarczanie informacji finansowych i niefinansowych wewnętrznym użytkownikom, wspieranie zarządzania i podejmowania decyzji |

| Rodzaj informacji | Głównie informacje finansowe, sprawozdania finansowe zgodne z GAAP/IFRS | Informacje finansowe i niefinansowe, szeroki zakres danych operacyjnych, prognozy, analizy |

| Częstotliwość raportowania | Zazwyczaj roczne, kwartalne, półroczne | Częstsza, w zależności od potrzeb organizacji (miesięczna, tygodniowa, codzienna) |

| Regulacje prawne | Ściśle regulowana przez prawo i standardy rachunkowości (GAAP/IFRS) | Brak szczegółowych regulacji zewnętrznych, standardy i zasady definiowane wewnętrznie |

| Zakres czasowy | Głównie dane historyczne, retrospektywne | Dane historyczne, aktualne, prognozy przyszłościowe |

Podsumowując, rachunkowość finansowa koncentruje się na sprawozdawczości zewnętrznej i zgodności z regulacjami, podczas gdy rachunkowość zarządcza służy potrzebom wewnętrznego zarządzania, dostarczając szeroki zakres informacji finansowych i niefinansowych w sposób elastyczny i dostosowany do specyficznych potrzeb organizacji.

Rachunkowość Zarządcza a Controlling

Rachunkowość zarządcza i controlling są dwoma kluczowymi elementami systemu informacyjnego przedsiębiorstwa, które wspierają efektywne zarządzanie. Chociaż mają wiele punktów wspólnych, różnią się zakresem i podejściem. W praktyce granice między tymi dwoma funkcjami mogą być płynne, a w niektórych organizacjach mogą być nawet zintegrowane w jednym dziale.

Zarówno rachunkowość zarządcza, jak i controlling mają podobne cele: wspieranie decyzji menedżerskich, planowanie i kontrola. Różnią się jednak rolą, jaką odgrywają w organizacji. Rachunkowość zarządcza skupia się przede wszystkim na gromadzeniu, analizie i raportowaniu danych finansowych i niefinansowych, które są wykorzystywane wewnętrznie do podejmowania decyzji. Jest to bardziej operacyjna funkcja, skoncentrowana na dostarczaniu konkretnych informacji i narzędzi analitycznych.

Controlling jest pojęciem szerszym, obejmującym nie tylko rachunkowość zarządczą, ale także planowanie strategiczne, koordynację i kontrolę działań firmy. Controlling patrzy na organizację z perspektywy strategicznej, wspomagając proces formułowania strategii, monitorowania jej realizacji i dostosowywania w odpowiedzi na zmieniające się warunki. Controlling jest bardziej zorientowany na przyszłość i strategiczne cele organizacji.

Poniższa tabela przedstawia kluczowe różnice między rachunkowością zarządczą a controllingiem:

| Kryterium | Rachunkowość Zarządcza | Controlling |

|---|---|---|

| Rola | Gromadzenie, analiza i raportowanie danych operacyjnych, wsparcie decyzji operacyjnych | Planowanie strategiczne, koordynacja, kontrola, wsparcie decyzji strategicznych i operacyjnych |

| Zakres danych | Głównie dane historyczne i aktualne, dane finansowe i niefinansowe | Dane historyczne, aktualne, prognozy przyszłości, analiza scenariuszy, modelowanie, szerszy zakres informacji z różnych obszarów firmy |

| Perspektywa czasowa | Krótkoterminowa, koncentracja na bieżących informacjach i decyzjach | Krótkoterminowa i długoterminowa, perspektywa strategiczna |

| Orientacja | Operacyjna, skoncentrowana na dostarczaniu danych i narzędzi analitycznych | Strategiczna i operacyjna, skoncentrowana na wspieraniu zarządzania strategicznego i operacyjnego |

| Zakres odpowiedzialności | Węższy, zazwyczaj skoncentrowany na dostarczaniu informacji finansowych i operacyjnych | Szeroki, obejmuje wsparcie w planowaniu strategicznym, koordynacji i kontroli w różnych obszarach działalności firmy |

Podsumowując, rachunkowość zarządcza jest węższą dziedziną, skupiającą się na dostarczaniu danych i narzędzi analitycznych, natomiast controlling jest szerszym pojęciem, obejmującym rachunkowość zarządczą i rozszerzającym jej zakres o strategiczne planowanie, koordynację i kontrolę. Controlling można postrzegać jako bardziej strategiczną i proaktywną funkcję, która wspiera zarządzanie organizacją w osiąganiu długoterminowych celów.

Typy Zadań w Ramach Rachunkowości Zarządczej

Rachunkowość zarządcza obejmuje szeroki zakres zadań i technik analitycznych, które wspierają menedżerów w podejmowaniu decyzji i zarządzaniu organizacją. Do typowych zadań rachunkowości zarządczej należą:

- Analiza punktu rentowności: Obliczanie punktu rentowności, czyli poziomu sprzedaży, przy którym przychody zrównują się z kosztami.

- Analiza rentowności: Pomiar i analiza rentowności produktów, usług, działów, segmentów rynku.

- Analiza wariantów: Porównywanie faktycznych wyników z budżetowanymi lub standardowymi, identyfikacja i analiza odchyleń.

- Budżetowanie: Tworzenie i monitorowanie budżetów operacyjnych, kapitałowych, finansowych.

- Analiza dźwigni finansowej: Ocena wpływu struktury kapitałowej na rentowność i ryzyko firmy.

- Ocena inwestycji kapitałowych: Analiza opłacalności inwestycji długoterminowych.

- Kalkulacje kosztu produktu lub usługi: Określanie kosztów produktów lub usług, w tym kosztów bezpośrednich i pośrednich.

- Kontrola i ocena wydajności: Monitorowanie i ocena wydajności operacyjnej i finansowej, identyfikacja obszarów do poprawy.

- Analiza kosztów: Zrozumienie, śledzenie i kontrola kosztów w różnych obszarach działalności.

- Ocena wydajności działów lub jednostek biznesowych: Analiza wyników i wskaźników wydajności poszczególnych jednostek organizacyjnych.

- Zarządzanie projektami: Śledzenie i kontrolowanie kosztów projektów.

- Raportowanie wewnętrzne: Przygotowywanie regularnych sprawozdań finansowych i operacyjnych dla wewnętrznych użytkowników.

- Wsparcie strategiczne: Dostarczanie informacji do planowania strategicznego i podejmowania decyzji strategicznych.

- Prognozowanie finansowe: Prognozowanie przyszłych przychodów i wydatków.

- Pomiar wyników: Mierzenie i raportowanie wyników w kontekście celów organizacji.

- Zarządzanie ograniczeniami: Identyfikacja i zarządzanie ograniczeniami zasobów.

- Zarządzanie przepływem środków pieniężnych (cash flow): Monitorowanie i zarządzanie przepływami pieniężnymi.

- Zarządzanie zasobami: Analiza wykorzystania zasobów i optymalizacja ich alokacji.

Wszystkie te zadania wspierają menedżerów w podejmowaniu świadomych decyzji, planowaniu działań, kontrolowaniu operacji i efektywnym wykorzystaniu zasobów. Rezultaty działań rachunkowości zarządczej są kluczowe dla osiągnięcia celów biznesowych i długoterminowego sukcesu organizacji.

Podsumowanie

Zarówno rachunkowość zarządcza, jak i controlling są niezbędne dla efektywnego zarządzania organizacją. Rachunkowość zarządcza dostarcza kluczowych informacji i narzędzi analitycznych, wspierając operacyjne decyzje i kontrolę. Controlling rozszerza ten zakres, dodając perspektywę strategiczną, koordynację i długoterminowe planowanie. Chociaż istnieją różnice między tymi dwoma dziedzinami, w praktyce biznesowej często się uzupełniają i współdziałają, tworząc kompleksowy system wsparcia zarządzania finansowego i strategicznego. Zrozumienie różnic i podobieństw między rachunkowością zarządczą a controllingiem jest kluczowe dla skutecznego wykorzystania obu dziedzin w celu osiągnięcia sukcesu organizacji.

Często Zadawane Pytania (FAQ)

- Czym jest główna różnica między rachunkowością zarządczą a controllingiem?

Główna różnica polega na zakresie. Rachunkowość zarządcza skupia się na dostarczaniu danych i narzędzi analitycznych do wewnętrznego użytku, głównie na poziomie operacyjnym. Controlling jest szerszy, obejmuje rachunkowość zarządczą i dodaje strategiczne planowanie, koordynację i kontrolę. Controlling ma bardziej strategiczną i proaktywną rolę. - Czy rachunkowość zarządcza jest częścią controllingu?

Tak, rachunkowość zarządcza jest często postrzegana jako kluczowy element controllingu. Controlling obejmuje szerszy zakres funkcji, a rachunkowość zarządcza dostarcza istotnych danych i narzędzi analitycznych, które są wykorzystywane w controllingu. - Która dziedzina jest ważniejsza: rachunkowość zarządcza czy controlling?

Obie dziedziny są ważne i komplementarne. Rachunkowość zarządcza dostarcza podstawowe informacje i narzędzia, a controlling wykorzystuje je w kontekście strategicznego zarządzania. Ich znaczenie zależy od specyficznych potrzeb i celów organizacji. W większości przypadków efektywne zarządzanie wymaga synergii obu dziedzin.

Jeśli chcesz poznać inne artykuły podobne do Rachunkowość Zarządcza vs. Controlling: Kluczowe Różnice, możesz odwiedzić kategorię Rachunkowość.