02/12/2023

W świecie finansów i księgowości, dokładność jest kluczowa. Jednak w praktyce, szczególnie przy obliczeniach podatkowych i transakcjach na dużą skalę, nieuniknione staje się zjawisko zaokrąglania. Wiele systemów księgowych, aby zachować precyzję i równowagę, wykorzystuje specjalne konta do obsługi tych różnic. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, dlaczego zaokrąglanie jest potrzebne, jak wpływa na sprawozdania finansowe i co zrobić, gdy różnice stają się znaczące.

Konto "Zaokrąglenia" w Rachunku Zysków i Strat

W większości programów ERP i systemów księgowych, w planie kont znajdziemy specjalne konto o nazwie "Zaokrąglenia". Jest to konto typu "Pozostałe koszty operacyjne", które pojawia się w Rachunku Zysków i Strat, gdy zajdzie taka potrzeba. Saldo na tym koncie może być dodatnie lub ujemne. Nie można go usunąć ani zmienić jego typu, ale w zależności od systemu, często istnieje możliwość zmiany nazwy, numeru konta i innych właściwości. To konto służy do automatycznego księgowania niewielkich różnic wynikających z zaokrągleń, które pojawiają się podczas różnych operacji finansowych.

Korekta Zaokrągleń w Bilansie

Podobnie, w Bilansie może pojawić się pozycja "Korekta zaokrągleń" lub podobna. Jest to konto tworzone automatycznie przez program księgowy, gdy Bilans przestaje się bilansować. Saldo tego konta, podobnie jak w Rachunku Zysków i Strat, może być dodatnie lub ujemne. Warto zaznaczyć, że konto to zazwyczaj nie jest widoczne w standardowym planie kont i nie można go ręcznie wybrać podczas wprowadzania zapisów księgowych. Jego obecność w Bilansie sygnalizuje, że w systemie mogą występować transakcje, w których strony WN i MA nie są równe.

Dlaczego zaokrąglanie jest problemem i koniecznością?

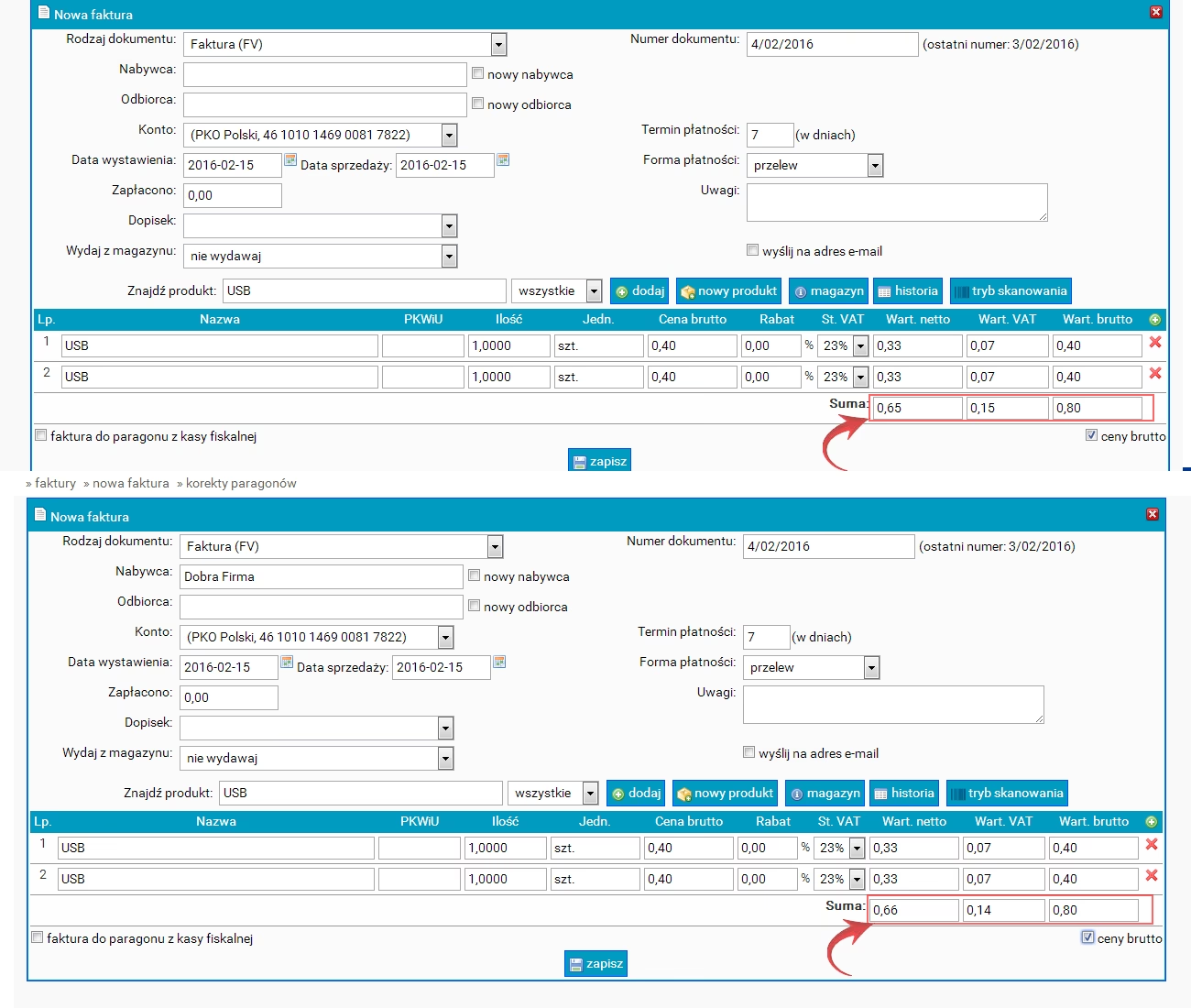

Problem zaokrągleń jest powszechny w oprogramowaniu księgowym. Najczęściej pojawia się przy obliczaniu podatków od sprzedaży, ale może wystąpić również w innych transakcjach. Wynika to ze złożonych zasad zaokrąglania i kolejności, w jakiej liczby muszą być zaokrąglane. Różnice te zazwyczaj są niewielkie, rzędu groszy czy centów. Organy podatkowe rozumieją to wyzwanie, a wiele formularzy podatkowych nie wymaga nawet podawania wartości w groszach.

Typowa baza danych księgowych może zawierać miliony kwot numerycznych. Systemy księgowe często przechowują te liczby w ich dokładnej formie, z wieloma miejscami po przecinku. Jednak na formularzach i raportach liczby te są wyświetlane zaokrąglone do dwóch miejsc po przecinku. Zazwyczaj sumuje się liczby niezaokrąglone, a dopiero suma jest zaokrąglana. W innych sytuacjach, poszczególne liczby muszą być zaokrąglone przed zsumowaniem. Ta "kolejność" zaokrąglania może być problematyczna, szczególnie gdy sumy pochodzą z różnych obszarów bazy danych.

Wiele programów księgowych ukrywa te kwoty zaokrągleń, stosując różne metody. Jednak niektóre systemy, w tym te bardziej transparentne, ujawniają kwoty zaokrągleń, aby można je było kontrolować i analizować.

Metodologia zaokrąglania

Systemy księgowe zazwyczaj stosują konwencjonalne metody zaokrąglania. Czasami elementy są zaokrąglane przed zsumowaniem, a czasami po zsumowaniu. Oto przykłady:

- 10,0004 zł zostaje zaokrąglone do 10,00 zł

- 10,005 zł zostaje zaokrąglone do 10,01 zł

Standardowe zaokrąglanie do dwóch miejsc po przecinku (do groszy) opiera się na zasadzie, że jeśli trzecia cyfra po przecinku jest mniejsza niż 5, to druga cyfra pozostaje bez zmian. Jeśli trzecia cyfra po przecinku jest równa 5 lub większa, to druga cyfra jest zaokrąglana w górę.

Kiedy konto zaokrągleń staje się problemem?

Konto "Zaokrąglenia" w Rachunku Zysków i Strat zazwyczaj ma niewielkie saldo, które z czasem, w wyniku wielu transakcji, może urosnąć do kilku złotych lub więcej. W takim przypadku, można użyć dokumentu PK (polecenia księgowania), aby wyzerować to konto. Jednak zazwyczaj użytkownicy nie muszą podejmować żadnych działań, ponieważ liczby są zaokrąglane w górę i w dół mniej więcej tak samo często, więc różnice z reguły się kompensują.

Problem pojawia się, gdy saldo konta "Korekta zaokrągleń" w Bilansie staje się duże. Może to wskazywać na to, że jedna lub więcej transakcji jest nierównoważna, czyli strony WN i MA nie bilansują się. Aby to sprawdzić, można przejrzeć obroty i salda. Zarówno suma obrotów debetowych, jak i kredytowych na dole zestawienia powinna być identyczna.

Rozwiązywanie problemów z dużym kontem zaokrągleń

Jeśli saldo konta "Korekta zaokrągleń" jest niewielkie, rzędu kilku złotych, zazwyczaj nie ma potrzeby podejmowania działań. Jest to prawdopodobnie wynik normalnego zaokrąglania. Jednak, jeśli kwota jest znaczna, baza danych może zawierać uszkodzone transakcje. Transakcje te mogą być nierównoważne lub mogą mieć brakujące konta (selekcja kont została "utracona"). Takie transakcje należy naprawić.

Procedury naprawcze

- Ponowne zapisanie transakcji

Uszkodzone transakcje można zazwyczaj naprawić, ponownie je zapisując. W wielu systemach księgowych istnieje narzędzie do sprawdzania bazy danych. Należy poszukać transakcji nierównoważnych lub z brakującymi kontami. Zazwyczaj, aby naprawić transakcję, wystarczy ją otworzyć, dokonać niewielkiej zmiany (np. dodać i usunąć spację w polu notatki), a następnie zapisać.

- Ponowne utworzenie transakcji

Czasami ponowne zapisanie transakcji nie pomaga. W takim przypadku, transakcję należy usunąć i utworzyć ponownie. Przed usunięciem transakcji, należy wykonać kopię zapasową bazy danych. Należy dokładnie udokumentować każdą usuwaną transakcję (wykonać zrzuty ekranu, sporządzić notatki). Następnie, transakcję należy usunąć z odpowiedniej listy (np. płatność z listy płatności, fakturę z listy faktur). Na koniec, transakcję należy odtworzyć na podstawie wcześniejszej dokumentacji, upewniając się, że wszystkie daty, kwoty i inne informacje są identyczne.

W przypadku trudności, warto skontaktować się z pomocą techniczną dostawcy oprogramowania.

Wskazówki

- Pamiętaj, że przy usuwaniu transakcji, kolejność usuwania jest ważna. Należy zacząć od "końca" sekwencji i cofać się wstecz. Na przykład, aby usunąć fakturę, należy najpierw usunąć płatność, która ją regulowała.

- Jeśli transakcja została oznaczona jako "Uzgodniona" w wyciągu bankowym, po usunięciu i ponownym utworzeniu, nie będzie już uważana za uzgodnioną. Należy o tym pamiętać podczas kolejnego uzgadniania wyciągu bankowego.

FAQ - Najczęściej zadawane pytania

- P: W moim Rachunku Zysków i Strat widnieje konto "Zaokrąglenia". Nie tworzyłem go. Co to jest i do czego służy?

- O: W tle systemu księgowego, program dokonuje wielu zaokrągleń, aby formularze i raporty były jak najdokładniejsze. Czasami program musi dodać lub odjąć grosz lub cent, aby wszystko się bilansowało. System tworzy specjalne konto "Zaokrąglenia" (typu "Pozostałe koszty operacyjne"), które pojawia się w Rachunku Zysków i Strat, gdy jest to konieczne. Konto to może mieć saldo dodatnie lub ujemne. Z czasem, te niewielkie różnice mogą się sumować. W razie potrzeby, można wyzerować to konto dokumentem PK.

- P: W moim Bilansie widnieje "Korekta zaokrągleń". Nie tworzyłem tego konta. Co to jest i dlaczego się pojawiło?

- O: Konto to jest tworzone automatycznie przez system księgowy, gdy Bilans przestaje się bilansować. Jest to konto specjalne, które nie jest widoczne w planie kont. System księgowy zazwyczaj nie pozwala na zapisywanie transakcji, które są nierównoważne. Bilans sam się bilansuje i staje się nierównoważny, gdy wystąpi jedna z poniższych sytuacji:

- Zaokrąglenia wynikające z podatków (najczęstsza przyczyna).

- Nieprawidłowe zamknięcie programu.

- Przerwa w dostawie prądu podczas zapisywania transakcji.

- Uszkodzenie bazy danych.

- Problemy z połączeniem sieciowym.

- Dysk twardy zaczyna rozwijać "złe sektory", co może wskazywać na konieczność wymiany dysku.

- Dane nie zostały poprawnie zapisane w bazie danych.

Zrozumienie mechanizmów zaokrąglania w księgowości jest ważne dla prawidłowej interpretacji sprawozdań finansowych i diagnozowania potencjalnych problemów z danymi. Chociaż niewielkie różnice wynikające z zaokrągleń są normalne i akceptowalne, większe kwoty na kontach zaokrągleń powinny skłonić do dokładniejszej analizy i podjęcia odpowiednich działań naprawczych.

Jeśli chcesz poznać inne artykuły podobne do Zaokrąglanie w księgowości: Podstawa opodatkowania i konta, możesz odwiedzić kategorię Księgowość.