30/05/2025

Prowadzenie działalności gospodarczej często wiąże się z koniecznością posiadania samochodu. Niezależnie od tego, czy potrzebujesz go do dojazdów do klientów, przewozu towarów, czy podróży służbowych, wybór odpowiedniego pojazdu i formy jego finansowania to kluczowa decyzja wpływająca na finanse Twojej firmy. W tym artykule omówimy, co należy zrobić po zakupie samochodu na firmę oraz jakie opcje finansowania są dostępne, aby pomóc Ci wybrać najkorzystniejsze rozwiązanie.

- Użytkowanie samochodu prywatnego w firmie – czy to możliwe?

- 100% kosztów użytkowania samochodu prywatnego – czy to możliwe?

- Zakup samochodu na firmę – dostępne opcje

- Zakup samochodu za gotówkę – co musisz wiedzieć?

- Zakup samochodu od osoby prywatnej

- Kredyt na samochód firmowy

- Leasing samochodu firmowego

- Podsumowanie – jaką opcję wybrać?

- Najczęściej zadawane pytania (FAQ)

Użytkowanie samochodu prywatnego w firmie – czy to możliwe?

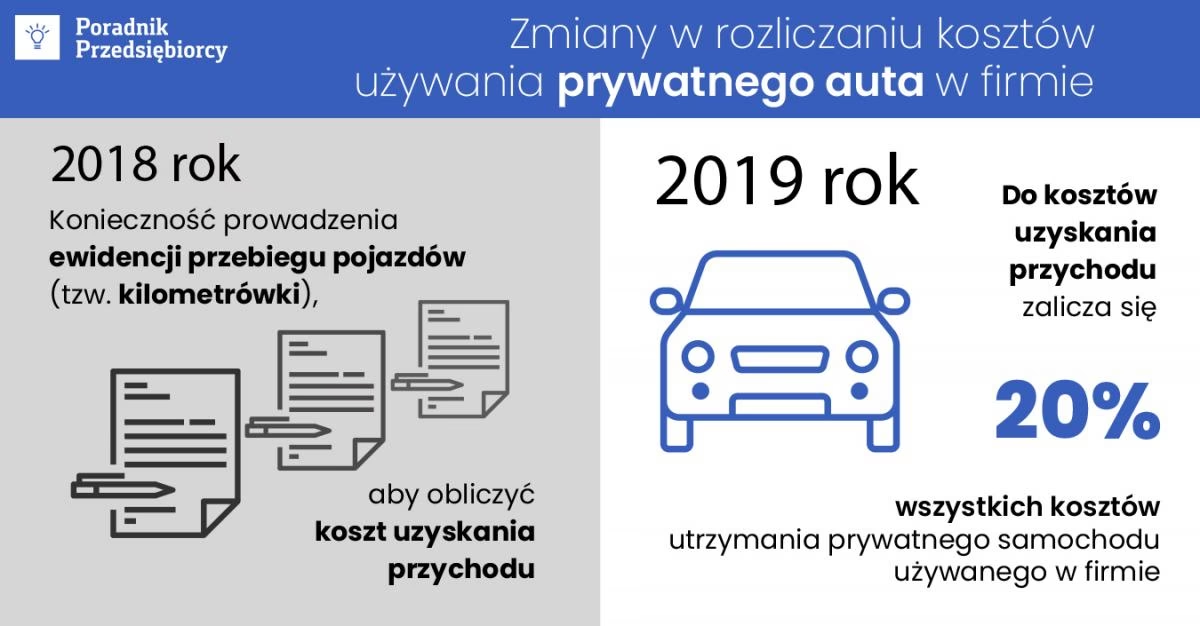

Nie zawsze zakup samochodu firmowego jest konieczny. Wielu przedsiębiorców decyduje się na wykorzystywanie w działalności gospodarczej swojego prywatnego samochodu. Do niedawna wiązało się to z koniecznością prowadzenia tzw. kilometrówki, czyli ewidencji przebiegu pojazdu. Od 2019 roku ten obowiązek został zniesiony, co z jednej strony uprościło formalności, ale z drugiej wprowadziło pewne ograniczenia w rozliczaniu kosztów.

Obecnie, wykorzystując prywatny samochód w działalności, do kosztów uzyskania przychodu możemy zaliczyć jedynie 20% wydatków związanych z jego eksploatacją. Dotyczy to kosztów paliwa, napraw, ubezpieczeń i innych opłat eksploatacyjnych.

Jeśli jesteś czynnym podatnikiem VAT, limit 20% wyliczany jest od kwoty netto wydatków, powiększonej o nieodliczone 50% podatku VAT. Oznacza to, że odliczenie jest jeszcze mniejsze.

Przykład rozliczenia samochodu prywatnego

Załóżmy, że Pan Jan, czynny podatnik VAT, wykorzystuje prywatny samochód w firmie. Zakupił paliwo za 123 zł brutto (w tym 23 zł VAT). Jak zaksięgować taką fakturę?

- Pan Jan ma prawo do odliczenia 50% VAT, czyli 11,50 zł.

- Podstawą do wyliczenia limitu 20% jest kwota netto powiększona o nieodliczony VAT: 100 zł (netto) + 11,50 zł (nieodliczony VAT) = 111,50 zł.

- Limit kosztów wynosi 20% z 111,50 zł, czyli 22,30 zł.

- W koszty uzyskania przychodu Pan Jan może zaliczyć 22,30 zł.

100% kosztów użytkowania samochodu prywatnego – czy to możliwe?

Istnieje możliwość odliczenia 100% podatku VAT od wydatków związanych z samochodem prywatnym, ale wymaga to spełnienia dodatkowych warunków. Dotyczy to jednak tylko podatku VAT, limit 20% kosztów uzyskania przychodu nadal obowiązuje. Aby odliczyć 100% VAT, należy:

- Zgłosić samochód do urzędu skarbowego na formularzu VAT-26.

- Prowadzić ewidencję przebiegu pojazdu dla celów VAT (tzw. kilometrówka VAT).

- Sporządzić regulamin użytkowania pojazdu w firmie, wykluczający jego użytek prywatny.

Spełnienie tych warunków pozwala na pełne odliczenie VAT, ale nie zmienia faktu, że w kosztach uzyskania przychodu nadal można ująć jedynie 20% wydatków eksploatacyjnych.

Zakup samochodu na firmę – dostępne opcje

Jeśli zdecydujesz się na zakup samochodu bezpośrednio na firmę, masz kilka opcji finansowania. Najpopularniejsze z nich to:

- Zakup za gotówkę.

- Zakup na kredyt.

- Leasing.

Zakup samochodu za gotówkę – co musisz wiedzieć?

Zakup samochodu za gotówkę to proste rozwiązanie, ale wiąże się z dużym jednorazowym wydatkiem. Jeśli wartość samochodu przekroczy 10 000 zł, należy wprowadzić go do ewidencji środków trwałych i poddać amortyzacji. Masz do wyboru dwa rodzaje amortyzacji:

- Amortyzacja liniowa – trwa 5 lat, roczna stawka amortyzacyjna wynosi 20%.

- Amortyzacja indywidualna – trwa 2,5 roku, roczna stawka amortyzacyjna wynosi 40%. Możliwa tylko dla samochodów używanych (używanych co najmniej 6 miesięcy przed zakupem).

Wartością początkową samochodu jest cena zakupu powiększona o koszty rejestracji i inne wydatki poniesione przed wprowadzeniem go do ewidencji. W przypadku otrzymania samochodu w darowiźnie, wartość początkową stanowi wartość rynkowa pojazdu w dniu nabycia (chyba że umowa darowizny określa inną wartość). Samochody nabyte nieodpłatnie nie mogą być amortyzowane.

Koszty uzyskania przychodu przy zakupie za gotówkę

Zakup samochodu firmowego za gotówkę można zaliczyć do kosztów uzyskania przychodu poprzez odpisy amortyzacyjne. Dodatkowo, 75% wydatków eksploatacyjnych związanych z samochodem firmowym (paliwo, naprawy, ubezpieczenie) również może stanowić koszt uzyskania przychodu. Limit 75% dotyczy sytuacji, gdy samochód jest wykorzystywany zarówno w działalności, jak i prywatnie.

Podobnie jak w przypadku samochodu prywatnego, istnieje możliwość odliczenia podatku VAT od kosztów eksploatacyjnych. Pełne odliczenie VAT (100%) jest możliwe przy użytkowaniu samochodu wyłącznie w celach firmowych, co wymaga prowadzenia ewidencji przebiegu pojazdu dla celów VAT. Przy użytkowaniu mieszanym (firmowo i prywatnie) można odliczyć 50% VAT.

Pamiętaj o limitach płatności gotówką przy zakupie samochodu od innego przedsiębiorcy. Obecnie limit ten wynosi 15 000 zł.

Przykład rozliczenia kosztów samochodu firmowego (środka trwałego)

Pan Michał, czynny podatnik VAT, zakupił samochód firmowy i wprowadził go do ewidencji środków trwałych. Zakupił paliwo za 123 zł brutto (w tym 23 zł VAT). Jak zaksięgować taką fakturę?

- Pan Michał ma prawo do odliczenia 50% VAT, czyli 11,50 zł.

- Limit kosztów eksploatacyjnych wynosi 75% z kwoty netto powiększonej o nieodliczony VAT: 75% x (100 zł (netto) + 11,50 zł (nieodliczony VAT)).

- Limit kosztów wynosi 75% z 111,50 zł, czyli 83,63 zł.

- W koszty uzyskania przychodu Pan Michał może zaliczyć 83,63 zł.

Zakup samochodu od osoby prywatnej

Możesz kupić samochód na firmę od osoby prywatnej. Podstawą zakupu jest umowa sprzedaży. Należy jednak pamiętać o podatku od czynności cywilnoprawnych (PCC), który kupujący jest zobowiązany zapłacić. Co ważne, w takim przypadku nie otrzymasz faktury VAT i nie możesz odliczyć podatku VAT. Nie odliczysz VAT również przy zakupie samochodu w komisie samochodowym, który wystawia fakturę VAT marża.

Kredyt na samochód firmowy

Zakup samochodu na kredyt to popularna opcja. Najczęściej wybierany jest kredyt samochodowy, przeznaczony wyłącznie na zakup pojazdu. Można również skorzystać z kredytu gotówkowego, ale może być on droższy ze względu na wyższe oprocentowanie. Podobnie jak przy zakupie za gotówkę, 75% kosztów eksploatacyjnych może być kosztem uzyskania przychodu, a sposób rozliczania zakupu zależy od statusu własności pojazdu (który może być różny w zależności od oferty banku).

Jeśli samochód zostanie wprowadzony do ewidencji środków trwałych, do kosztów można zaliczyć comiesięczne odsetki od raty kredytu. W przypadku kredytu gotówkowego, należy udowodnić, że środki zostały przeznaczone wyłącznie na zakup samochodu firmowego.

Leasing samochodu firmowego

Leasing operacyjny to atrakcyjna alternatywa, szczególnie dla przedsiębiorców, którzy nie chcą ponosić dużego jednorazowego wydatku, a kredyt nie jest dla nich korzystny. Leasing wiąże się z opłatą wstępną i regularnymi ratami leasingowymi. Po zakończeniu umowy leasingowej, często istnieje możliwość wykupu samochodu na preferencyjnych warunkach.

W leasingu operacyjnym koszty eksploatacyjne można rozliczać w 75% lub 100% (zależnie od sposobu użytkowania). Raty leasingowe są kosztem uzyskania przychodu do limitu 225 000 zł dla samochodów elektrycznych lub 150 000 zł dla pozostałych samochodów osobowych. Możliwe jest również odliczenie VAT – 50% lub 100%, w zależności od sposobu użytkowania pojazdu.

Podsumowanie – jaką opcję wybrać?

Wybór formy finansowania zakupu samochodu na firmę zależy od indywidualnej sytuacji i preferencji przedsiębiorcy. Zakup za gotówkę wymaga dużego jednorazowego nakładu, ale pozwala na szybkie stanięcie się właścicielem pojazdu. Kredyt rozkłada wydatek w czasie, ale wiąże się z kosztami odsetek. Leasing operacyjny oferuje elastyczność i niższe początkowe koszty, a także korzyści podatkowe. Użytkowanie samochodu prywatnego jest najprostsze, ale ogranicza możliwości rozliczania kosztów. Przed podjęciem decyzji warto dokładnie przeanalizować wszystkie opcje, uwzględniając potrzeby firmy, możliwości finansowe i planowane koszty eksploatacji.

Najczęściej zadawane pytania (FAQ)

Czy mogę odliczyć VAT od zakupu samochodu na firmę?

Tak, w przypadku zakupu samochodu na firmę, czynny podatnik VAT ma prawo do odliczenia podatku VAT. Wysokość odliczenia zależy od sposobu użytkowania samochodu. Przy użytkowaniu wyłącznie firmowym można odliczyć 100% VAT, a przy użytkowaniu mieszanym (firmowo i prywatnie) – 50% VAT.

Jak rozliczyć koszty eksploatacji samochodu firmowego?

Koszty eksploatacji samochodu firmowego, takie jak paliwo, naprawy, ubezpieczenie, można zaliczyć do kosztów uzyskania przychodu. Limit odliczenia wynosi 75% tych kosztów, jeśli samochód jest wykorzystywany zarówno w działalności, jak i prywatnie. W przypadku użytkowania wyłącznie firmowego, możliwe jest odliczenie 100% kosztów (po spełnieniu dodatkowych warunków dla VAT).

Czy leasing operacyjny samochodu firmowego jest opłacalny?

Leasing operacyjny jest często opłacalną opcją finansowania samochodu firmowego. Pozwala na rozłożenie wydatków w czasie, a raty leasingowe oraz koszty eksploatacji można zaliczyć do kosztów uzyskania przychodu. Dodatkowo, w leasingu operacyjnym często występują korzyści podatkowe związane z odliczeniem VAT.

Co to jest amortyzacja samochodu firmowego?

Amortyzacja samochodu firmowego to proces rozłożenia wartości początkowej samochodu w czasie i zaliczania odpisów amortyzacyjnych do kosztów uzyskania przychodu. Amortyzacji podlegają samochody wprowadzone do ewidencji środków trwałych, których wartość przekracza 10 000 zł. Można stosować amortyzację liniową (20% rocznie) lub indywidualną (40% rocznie dla samochodów używanych).

Czy mogę kupić samochód na firmę od osoby prywatnej?

Tak, można kupić samochód na firmę od osoby prywatnej. W takim przypadku podstawą zakupu jest umowa sprzedaży, a kupujący jest zobowiązany do zapłaty podatku od czynności cywilnoprawnych (PCC). Należy jednak pamiętać, że przy zakupie od osoby prywatnej nie otrzymasz faktury VAT i nie możesz odliczyć podatku VAT.

Jeśli chcesz poznać inne artykuły podobne do Samochód firmowy: co zrobić po zakupie i jaką opcję wybrać?, możesz odwiedzić kategorię Księgowość.