26/04/2023

W świecie biznesu, szczególnie w transakcjach handlowych i usługowych, często spotykamy się z pojęciem zadatku. Jest to forma zabezpieczenia umowy, która ma istotne konsekwencje zarówno prawne, jak i księgowe. Prawidłowe ujęcie zadatku w księgach rachunkowych jest kluczowe dla rzetelności sprawozdań finansowych i zgodności z przepisami. W tym artykule szczegółowo omówimy, jak księgować zadatek, jakie są różnice między zadatkiem a zaliczką, oraz jakie implikacje podatkowe się z tym wiążą.

Co to jest zadatek? Definicja i charakterystyka

Zadatek jest zdefiniowany w Kodeksie cywilnym i stanowi formę zabezpieczenia wykonania umowy. Zgodnie z przepisami, zadatek dany przy zawarciu umowy ma to znaczenie, że w razie niewykonania umowy przez jedną ze stron, druga strona może odstąpić od umowy i zatrzymać otrzymany zadatek, lub żądać sumy dwukrotnie wyższej, jeżeli sama go dała. Najważniejsze cechy zadatku to:

- Funkcja zabezpieczająca: Głównym celem zadatku jest wzmocnienie więzi umownej i zmotywowanie stron do wywiązania się z zobowiązań.

- Konsekwencje finansowe: W przypadku niewykonania umowy, zadatek niesie za sobą konkretne konsekwencje finansowe dla strony, która nie wywiązała się z umowy.

- Regulacja prawna: Zadatek jest uregulowany w Kodeksie cywilnym, co nadaje mu formalny charakter.

Jak księgować otrzymany zadatek? Zasady ogólne

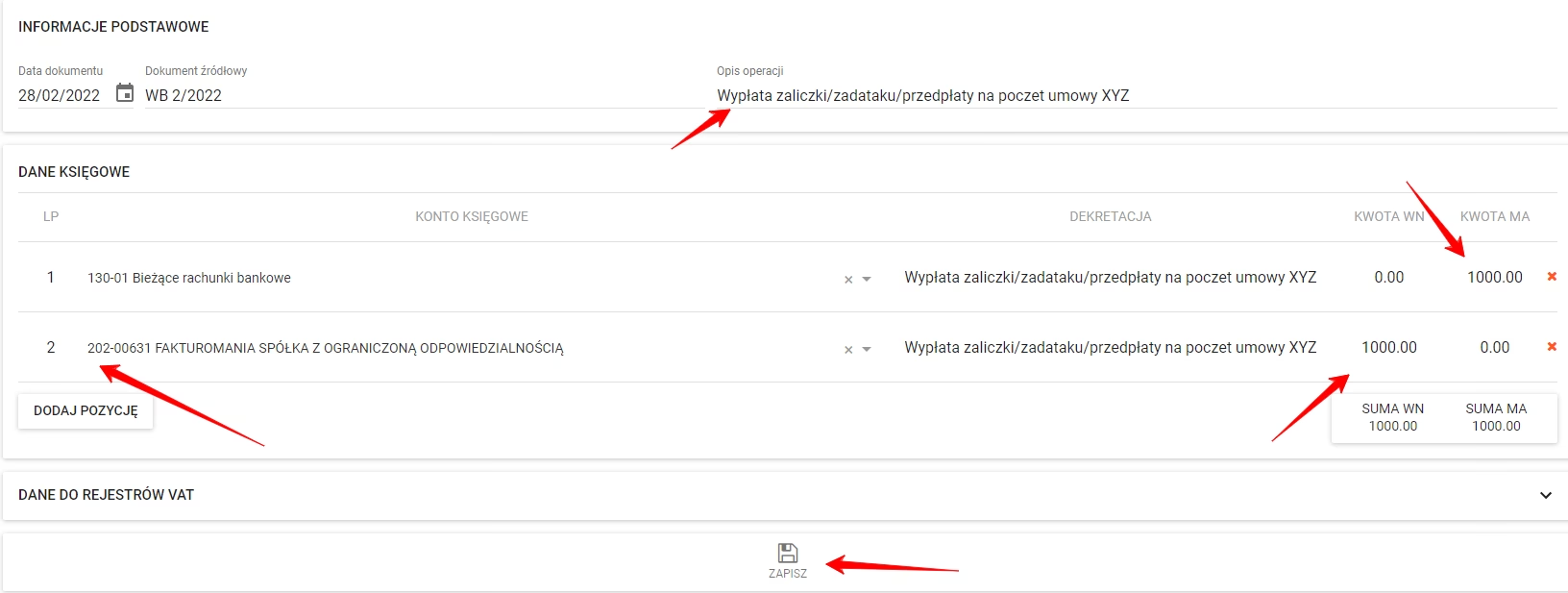

Otrzymanie zadatku nie jest traktowane jako przychód w momencie jego otrzymania. Zgodnie z ustawą o rachunkowości, kwota otrzymanego zadatku powinna być zaksięgowana jako rozliczenia międzyokresowe przychodów. Konto, na którym należy ująć zadatek, to zazwyczaj konto 84 "Rozliczenia międzyokresowe przychodów".

Dlaczego zadatek nie jest przychodem od razu? Ponieważ w momencie otrzymania zadatku usługa lub dostawa towarów jeszcze nie została wykonana. Przychód powstanie dopiero w momencie, gdy umowa zostanie zrealizowana, czyli w przypadku sprzedaży nieruchomości – po podpisaniu aktu notarialnego. Wtedy kwota zadatku zostanie przeksięgowana z konta rozliczeń międzyokresowych przychodów na konto przychodów ze sprzedaży.

Księgowanie zadatku krok po kroku

Przyjrzyjmy się krok po kroku, jak zaksięgować otrzymany zadatek na przykładzie sprzedaży działki budowlanej, jak w przytoczonym przykładzie:

- Otrzymanie zadatku: Gdy jednostka otrzymuje zadatek, np. w marcu 2024 r. w wysokości 400.000 zł, księgowanie wygląda następująco:

- Faktura na zadatek i VAT: Należy pamiętać o VAT. Otrzymanie zadatku, co do zasady, powoduje powstanie obowiązku podatkowego w VAT. W naszym przykładzie, zakładając stawkę VAT 23%, należy obliczyć VAT należny i zaksięgować fakturę na zadatek:

- Realizacja umowy: Gdy umowa sprzedaży nieruchomości zostanie zrealizowana (np. podpisany akt notarialny), kwota zadatku zgromadzona na koncie 84 zostanie przeksięgowana na konto przychodów ze sprzedaży:

- Przepadek zadatku: Jeżeli kupujący nie wywiąże się z umowy i zadatek przepada, staje się on rodzajem odszkodowania. W takim przypadku, zadatek staje się pozostałym przychodem operacyjnym:

- Zwrot zadatku (podwójny): Jeżeli sprzedający odstąpi od umowy i jest zobowiązany do zwrotu zadatku w podwójnej wysokości, nadwyżka kwoty zwróconego zadatku nad kwotą otrzymaną jest kosztem operacyjnym:

Wn Konto 13-0 "Rachunek bankowy" 400.000,00 zł

Ma Konto 24-9 "Inne rozrachunki" 400.000,00 zł

(Zapis ten dokumentuje wpływ środków pieniężnych tytułem zadatku)

Wn Konto 24-9 "Inne rozrachunki" 400.000,00 zł

Ma Konto 84 "Rozliczenia międzyokresowe przychodów" 400.000,00 zł

(Zapis ten przenosi kwotę zadatku na konto rozliczeń międzyokresowych przychodów)

Wn Konto 24-9 "Inne rozrachunki" 400.000,00 zł

Ma Konto 84 "Rozliczenia międzyokresowe przychodów" 400.000,00 zł

(Kwota brutto zadatku na rozliczenia międzyokresowe przychodów)

Wn Konto 84 "Rozliczenia międzyokresowe przychodów" 74.796,75 zł

Ma Konto 22-2 "Rozrachunki z tytułu VAT należnego" 74.796,75 zł

(VAT należny od zadatku wyliczony metodą "w stu" )

Wartość netto zadatku: 400.000,00 zł - 74.796,75 zł = 325.203,25 zł

Wn Konto 84 "Rozliczenia międzyokresowe przychodów" 325.203,25 zł

Ma Konto 84 "Rozliczenia międzyokresowe przychodów" 325.203,25 zł

(Wartość netto zadatku na rozliczenia międzyokresowe przychodów)

Wn Konto 84 "Rozliczenia międzyokresowe przychodów" 325.203,25 zł

Ma Konto 70-0 "Przychody netto ze sprzedaży produktów i usług" 325.203,25 zł

(Przeksięgowanie wartości netto zadatku na przychody ze sprzedaży)

Wn Konto 84 "Rozliczenia międzyokresowe przychodów" 325.203,25 zł

Ma Konto 76-0 "Pozostałe przychody operacyjne" 325.203,25 zł

(Przeksięgowanie wartości netto zadatku na pozostałe przychody operacyjne)

Należy również skorygować VAT należny. W takim przypadku, korekta VAT powinna zostać ujęta w ewidencji VAT i deklaracji VAT.

Załóżmy, że należy zwrócić 800.000 zł (podwójny zadatek). Kwota 400.000 zł jest zwrotem pierwotnego zadatku, a dodatkowe 400.000 zł stanowi koszt.

Wn Konto 76-1 "Pozostałe koszty operacyjne" 400.000,00 zł

Ma Konto 13-0 "Rachunek bankowy" 800.000,00 zł

(Zapis ten dokumentuje zwrot podwójnego zadatku, gdzie nadwyżka jest kosztem operacyjnym)

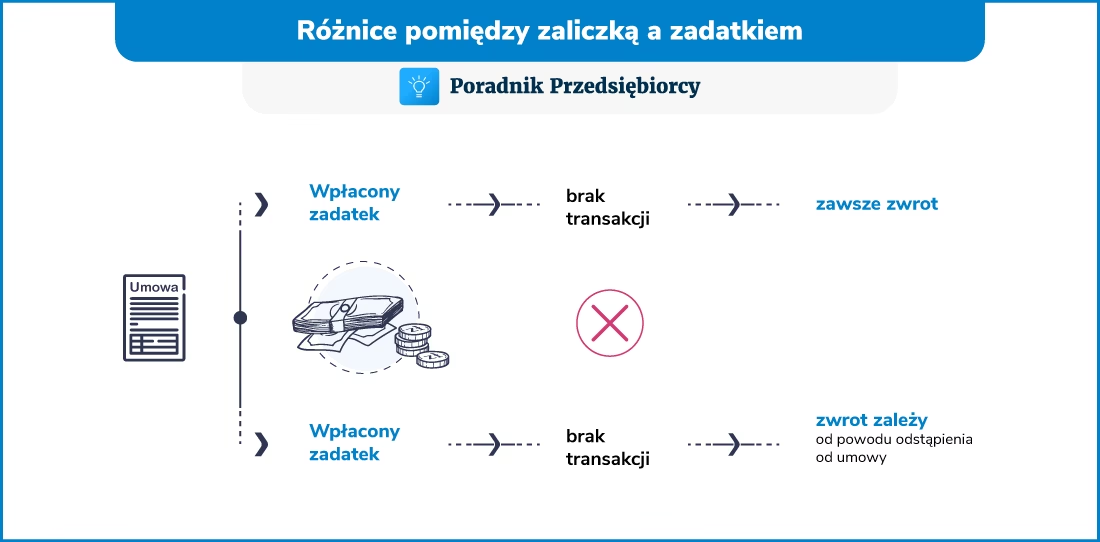

Zadatek a zaliczka – kluczowe różnice

W języku potocznym terminy "zaliczka" i "zadatek" często są używane zamiennie, jednak z punktu widzenia prawnego i księgowego, istnieją istotne różnice. Poniższa tabela przedstawia kluczowe różnice między zadatkiem a zaliczką:

| Kryterium | Zadatek | Zaliczka |

|---|---|---|

| Funkcja | Zabezpieczenie wykonania umowy, forma odszkodowania | Część ceny, płatność na poczet przyszłej transakcji |

| Skutki odstąpienia od umowy przez wpłacającego | Przepada | Zwracana w całości |

| Skutki odstąpienia od umowy przez otrzymującego | Zwracany w podwójnej wysokości | Zwracana w całości |

| Regulacja prawna | Kodeks cywilny | Brak regulacji w Kodeksie cywilnym (umowa cywilnoprawna) |

| Księgowanie | Rozliczenia międzyokresowe przychodów (do momentu realizacji umowy) | Rozliczenia międzyokresowe przychodów (do momentu realizacji umowy) |

| VAT | Obowiązek podatkowy w momencie otrzymania (co do zasady) | Obowiązek podatkowy w momencie otrzymania (co do zasady) |

Podsumowując, zadatek ma charakter bardziej rygorystyczny i silniej zabezpiecza interesy obu stron umowy. Zaliczka jest bardziej elastyczna i łatwiejsza do zwrotu w przypadku rezygnacji z umowy.

VAT od zadatku – kiedy powstaje obowiązek podatkowy?

Zgodnie z przepisami ustawy o VAT, obowiązek podatkowy powstaje co do zasady z chwilą dokonania dostawy towarów lub wykonania usługi. Jednak, jeżeli przed dokonaniem dostawy towarów lub wykonaniem usługi otrzymano całość lub część zapłaty (w tym zadatek), obowiązek podatkowy powstaje z chwilą jej otrzymania, w odniesieniu do otrzymanej kwoty.

Aby wpłatę można było uznać za zadatek podlegający opodatkowaniu VAT, musi ona być dokonana na poczet przyszłej, konkretnej transakcji. Otrzymanie zadatku na poczet konkretnej dostawy towaru lub usługi generalnie wiąże się z powstaniem obowiązku podatkowego w VAT u otrzymującego zadatek – w odniesieniu do otrzymanej kwoty. Zadatek należy opodatkować stawką VAT właściwą dla danego towaru lub usługi i udokumentować fakturą.

Generalnie, otrzymujący zadatek zobowiązany jest do wystawienia faktury dokumentującej otrzymanie należności przed wydaniem towaru (jeśli jest podatnikiem VAT). Fakturę wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano zadatek. Wyjątkiem jest sytuacja, gdy sprzedaż nieruchomości jest zwolniona z VAT – wtedy faktury nie wystawia się, chyba że nabywca wystąpi z takim żądaniem.

Często zadawane pytania (FAQ) dotyczące księgowania zadatku

- Czy zadatek jest przychodem w momencie otrzymania?

- Nie, zadatek nie jest przychodem w momencie otrzymania. Jest księgowany jako rozliczenia międzyokresowe przychodów.

- Na jakim koncie księgujemy otrzymany zadatek?

- Otrzymany zadatek księgujemy na koncie 84 "Rozliczenia międzyokresowe przychodów".

- Kiedy zadatek staje się przychodem?

- Zadatek staje się przychodem w momencie realizacji umowy, np. po dokonaniu dostawy towarów lub wykonaniu usługi.

- Czy od zadatku należy zapłacić VAT?

- Tak, co do zasady, otrzymanie zadatku na poczet dostawy towarów lub świadczenia usług powoduje powstanie obowiązku podatkowego w VAT.

- Co się dzieje z zadatkiem, gdy umowa nie zostanie zrealizowana z winy kupującego?

- Zadatek przepada i staje się pozostałym przychodem operacyjnym sprzedającego.

- Co się dzieje z zadatkiem, gdy umowa nie zostanie zrealizowana z winy sprzedającego?

- Sprzedający jest zobowiązany do zwrotu zadatku w podwójnej wysokości. Nadwyżka ponad kwotę otrzymanego zadatku jest kosztem operacyjnym.

- Czy muszę wystawić fakturę na otrzymany zadatek?

- Tak, co do zasady, należy wystawić fakturę na otrzymany zadatek, dokumentując otrzymanie należności przed wydaniem towaru lub wykonaniem usługi.

Podsumowanie

Zadatek jest ważnym instrumentem prawnym i finansowym, który zabezpiecza wykonanie umowy. Prawidłowe księgowanie zadatku jest kluczowe dla rzetelności ksiąg rachunkowych i zgodności z przepisami. Należy pamiętać o różnicach między zadatkiem a zaliczką, a także o implikacjach podatkowych związanych z VAT. Mamy nadzieję, że ten artykuł dostarczył kompleksowej wiedzy na temat księgowania zadatków i pomoże w prawidłowym ujęciu tych transakcji w Państwa księgach rachunkowych.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować zadatek w księgach rachunkowych?, możesz odwiedzić kategorię Księgowość.