20/07/2023

Rozliczenie podatku u źródła zapłaconego za granicą może wydawać się skomplikowane, jednak jest to kluczowy aspekt prawidłowego rozliczania dochodów zagranicznych w Polsce. Polscy rezydenci podatkowi, uzyskujący dochody poza granicami kraju, często spotykają się z koniecznością zapłaty podatku u źródła w państwie, w którym dochód został wygenerowany. Na szczęście polskie przepisy podatkowe przewidują mechanizmy pozwalające uniknąć podwójnego opodatkowania tych samych dochodów. W niniejszym artykule szczegółowo omówimy, jak rozliczyć podatek u źródła zapłacony za granicą, jakie metody rozliczeń są dostępne i jakie deklaracje podatkowe należy wypełnić.

- Metody rozliczania podatku zapłaconego za granicą

- Limit odliczenia podatku zapłaconego za granicą

- Gdzie ująć odliczenie podatku uregulowanego za granicą?

- Przykłady rozliczenia podatku u źródła zapłaconego za granicą

- Czy zagraniczne podatki u źródła podlegają odliczeniu?

- Jak uniknąć podatku u źródła w USA od dywidend?

- Najczęściej zadawane pytania (FAQ)

Metody rozliczania podatku zapłaconego za granicą

W polskim systemie podatkowym istnieją dwie podstawowe metody rozliczania dochodów zagranicznych, a co za tym idzie, także podatku zapłaconego za granicą. Wybór metody zależy od tego, czy Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania (UPO) z krajem, w którym uzyskaliśmy dochód.

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją ma zastosowanie w przypadku dochodów uzyskanych w krajach, z którymi Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania, a umowa ta przewiduje właśnie tę metodę. W praktyce oznacza to, że dochód zagraniczny jest zwolniony z opodatkowania w Polsce. Jednakże, dochód ten jest brany pod uwagę przy ustalaniu stopy procentowej podatku od dochodów uzyskanych w Polsce. Mówiąc prościej, dochód zagraniczny wpływa na wysokość podatku, jaki zapłacimy od dochodów krajowych, choć sam w sobie nie jest opodatkowany w Polsce.

Metoda odliczenia proporcjonalnego

Metoda odliczenia proporcjonalnego stosowana jest, gdy dochody zagraniczne pochodzą z krajów, z którymi Polska nie ma podpisanej umowy o unikaniu podwójnego opodatkowania, lub gdy umowa UPO przewiduje tę metodę. W tym przypadku dochód zagraniczny jest opodatkowany w Polsce, ale podatnik ma prawo do odliczenia od polskiego podatku kwoty podatku zapłaconego za granicą. Odliczenie to jest jednak ograniczone do wysokości podatku przypadającego proporcjonalnie na dochód uzyskany za granicą. Oznacza to, że nie możemy odliczyć całego podatku zapłaconego za granicą, a jedynie jego część.

Limit odliczenia podatku zapłaconego za granicą

W przypadku metody odliczenia proporcjonalnego istnieje limit podatku, który możemy odliczyć. Limit ten ma na celu zapobieganie sytuacji, w której podatnik odliczyłby więcej podatku zapłaconego za granicą, niż wynikałoby to z polskich przepisów. Aby obliczyć limit odliczenia podatku zapłaconego za granicą, należy wykonać następujące kroki:

- Zsumować dochody uzyskane w Polsce i dochody uzyskane za granicą.

- Obliczyć podatek dochodowy od sumy dochodów (polskich i zagranicznych) zgodnie z polskimi zasadami opodatkowania.

- Obliczony podatek należy pomnożyć przez dochód osiągnięty za granicą i podzielić przez sumę dochodów (polskich i zagranicznych).

Wzór na obliczenie limitu odliczenia podatku zapłaconego za granicą (OP):

OP = (Podatek wg polskich zasad od (dochody polskie + dochody zagraniczne)) * (dochody zagraniczne / (dochody polskie + dochody zagraniczne))

Wyliczona kwota (OP) stanowi maksymalny limit podatku, który możemy odliczyć w Polsce z tytułu podatku zapłaconego za granicą. Jeśli podatek zapłacony za granicą jest niższy niż obliczony limit, możemy odliczyć całą kwotę zapłaconego podatku. Jeśli natomiast podatek zapłacony za granicą jest wyższy niż limit, możemy odliczyć jedynie kwotę limitu.

Gdzie ująć odliczenie podatku uregulowanego za granicą?

Odliczenie podatku zapłaconego za granicą ujmuje się w odpowiednich deklaracjach podatkowych. W zależności od formy opodatkowania i rodzaju dochodów, odliczenie to wykazuje się w następujących formularzach:

- PIT-36 – deklaracja przeznaczona dla osób, które rozliczają dochody opodatkowane na zasadach ogólnych, w tym dochody z działalności gospodarczej, najmu, dzierżawy oraz dochody zagraniczne. W PIT-36 odliczenie podatku zapłaconego za granicą wykazuje się w wierszu „podatek zapłacony za granicą” (do wysokości limitu).

- PIT-36L – deklaracja dla osób prowadzących działalność gospodarczą i opodatkowanych podatkiem liniowym 19%. Podobnie jak w PIT-36, odliczenie podatku zagranicznego wykazuje się w odpowiedniej sekcji formularza (do wysokości limitu).

- PIT-28 – deklaracja dla osób opodatkowanych ryczałtem ewidencjonowanym. W PIT-28 również przewidziano miejsce na wykazanie odliczenia podatku zapłaconego za granicą (do wysokości limitu).

- PIT-ZG – załącznik do deklaracji PIT-36, PIT-36L oraz PIT-28, w którym szczegółowo wykazuje się dochody zagraniczne i podatek zapłacony za granicą. W PIT-ZG wykazuje się podatek uregulowany za granicą w pełnej wysokości, bez względu na obowiązujące limity. To na podstawie danych z PIT-ZG organ podatkowy weryfikuje prawidłowość odliczenia wykazanego w głównej deklaracji PIT.

Warto pamiętać, że podatek uregulowany za granicą może zostać uwzględniony już na etapie obliczania zaliczki na polski podatek dochodowy. Jest to szczególnie istotne w sytuacji, gdy podatnik ma obowiązek wpłaty zaliczki po powrocie do kraju. Dzięki temu można uniknąć konieczności zapłaty pełnej zaliczki, a tym samym zmniejszyć obciążenie finansowe w danym momencie.

Przykłady rozliczenia podatku u źródła zapłaconego za granicą

Aby lepiej zrozumieć zasady rozliczania podatku u źródła zapłaconego za granicą, przeanalizujmy dwa przykłady.

Przykład 1

Pan Tomasz prowadzi działalność gospodarczą w Polsce i Czechach. Jest opodatkowany na zasadach ogólnych. W 2023 roku w Czechach uzyskał dochód w wysokości 30 000 zł, a w Polsce 60 000 zł. W Czechach zapłacił podatek u źródła w wysokości 4 000 zł.

Obliczenie limitu odliczenia:

- Suma dochodów: 30 000 zł (Czechy) + 60 000 zł (Polska) = 90 000 zł

- Załóżmy, że podatek od łącznych dochodów (90 000 zł) obliczony według polskich zasad wynosi 7 200 zł.

- Limit odliczenia: (7 200 zł * 30 000 zł) / 90 000 zł = 2 400 zł

W tym przypadku limit odliczenia wynosi 2 400 zł. Pan Tomasz zapłacił w Czechach 4 000 zł podatku, jednak może odliczyć jedynie kwotę limitu, czyli 2 400 zł. W deklaracji PIT-36 w wierszu „podatek zapłacony za granicą” wpisze kwotę 2 400 zł, a w załączniku PIT-ZG wykaże podatek zapłacony w Czechach w wysokości 4 000 zł.

Przykład 2

Pani Justyna prowadzi działalność gospodarczą w Polsce i Austrii. Jest opodatkowana podatkiem liniowym 19%. W 2023 roku w Austrii uzyskała dochód w wysokości 40 000 zł, a w Polsce 70 000 zł. W Austrii zapłaciła podatek u źródła w wysokości 9 000 zł.

Obliczenie limitu odliczenia:

- Suma dochodów: 40 000 zł (Austria) + 70 000 zł (Polska) = 110 000 zł

- Załóżmy, że podatek od łącznych dochodów (110 000 zł) obliczony według polskich zasad (podatek liniowy 19%) wynosi 20 900 zł.

- Limit odliczenia: (20 900 zł * 40 000 zł) / 110 000 zł = 7 600 zł

W tym przypadku limit odliczenia wynosi 7 600 zł. Pani Justyna zapłaciła w Austrii 9 000 zł podatku, ale może odliczyć jedynie kwotę limitu, czyli 7 600 zł. W deklaracji PIT-36L w wierszu „podatek zapłacony za granicą” wpisze kwotę 7 600 zł, a w załączniku PIT-ZG wykaże podatek zapłacony w Austrii w wysokości 9 000 zł.

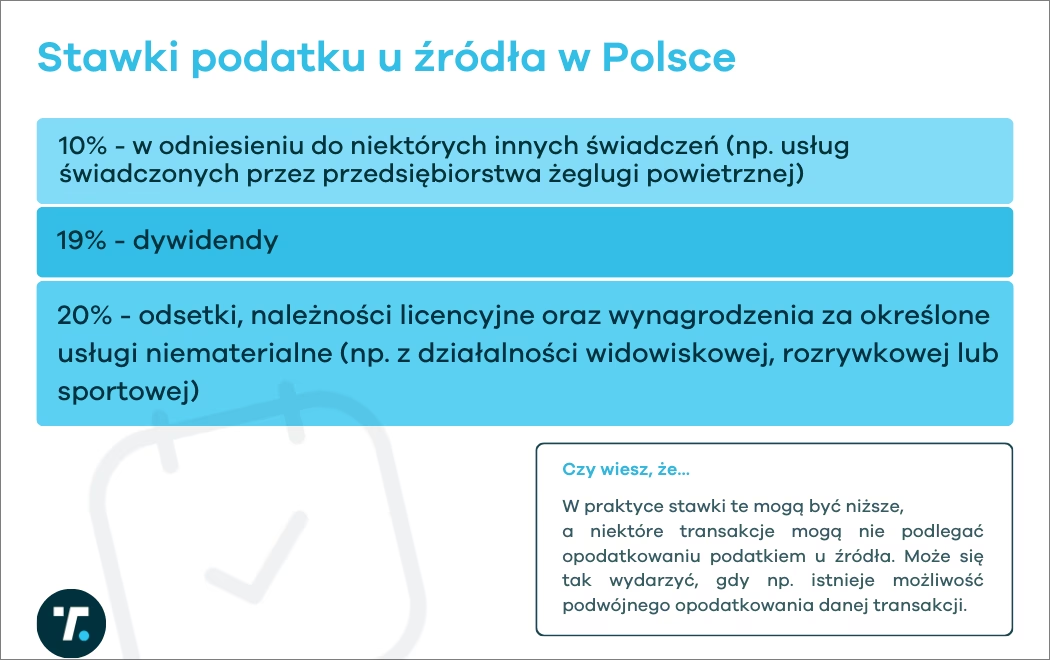

Czy zagraniczne podatki u źródła podlegają odliczeniu?

Zasadniczo, zagraniczne podatki u źródła podlegają odliczeniu w Polsce, o ile spełniają określone warunki. Jak wspomniano wcześniej, odliczenie to jest możliwe w ramach metody odliczenia proporcjonalnego i podlega limitom. Warto zaznaczyć, że kwalifikujące się podatki zagraniczne to zazwyczaj podatki dochodowe, podatki od zysków wojennych i podatki od nadmiernych zysków. Szczegółowe zasady odliczania podatków zagranicznych regulują umowy o unikaniu podwójnego opodatkowania oraz polskie przepisy podatkowe.

Jak uniknąć podatku u źródła w USA od dywidend?

Inwestorzy posiadający akcje amerykańskie lub fundusze ETF notowane w USA mogą być zwolnieni z amerykańskiego podatku u źródła od dywidend, jeśli inwestycje te są utrzymywane w ramach zarejestrowanego planu oszczędnościowo-emerytalnego (RRSP) lub zarejestrowanego funduszu dochodów emerytalnych (RRIF) w Kanadzie. Choć ta informacja dotyczy specyficznej sytuacji kanadyjskich inwestorów i amerykańskiego podatku u źródła, ilustruje ona pewną ogólną zasadę: korzystanie z odpowiednich struktur inwestycyjnych i planów emerytalnych może pomóc w optymalizacji podatkowej i uniknięciu lub zmniejszeniu podatku u źródła.

Najczęściej zadawane pytania (FAQ)

- Co to jest podatek u źródła?

- Podatek u źródła to podatek pobierany u źródła dochodu, czyli w momencie jego wypłaty. W kontekście dochodów zagranicznych, jest to podatek pobierany przez państwo, w którym dochód został wygenerowany, od nierezydentów podatkowych.

- Która metoda rozliczenia podatku zagranicznego ma zastosowanie w moim przypadku?

- Metoda rozliczenia zależy od tego, czy Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania z krajem, z którego pochodzą dochody, oraz od treści tej umowy. Jeśli umowa istnieje i przewiduje metodę wyłączenia z progresją, zastosowanie ma ta metoda. W przeciwnym razie, zazwyczaj stosuje się metodę odliczenia proporcjonalnego.

- W jakich deklaracjach PIT należy wykazać odliczenie podatku zapłaconego za granicą?

- Odliczenie podatku zagranicznego wykazuje się w deklaracjach PIT-36, PIT-36L lub PIT-28 (w zależności od formy opodatkowania) oraz w załączniku PIT-ZG.

- Czy istnieje limit odliczenia podatku zapłaconego za granicą?

- Tak, w przypadku metody odliczenia proporcjonalnego istnieje limit odliczenia. Limit ten oblicza się proporcjonalnie do udziału dochodu zagranicznego w sumie dochodów polskich i zagranicznych. Nie można odliczyć więcej podatku zapłaconego za granicą, niż wynika to z limitu.

- Czy mogę odliczyć każdy podatek zapłacony za granicą?

- Nie każdy podatek zapłacony za granicą jest automatycznie odliczalny. Zazwyczaj odliczeniu podlegają podatki dochodowe, podatki od zysków wojennych i podatki od nadmiernych zysków. Ważne jest, aby sprawdzić, czy dany podatek kwalifikuje się do odliczenia zgodnie z polskimi przepisami i umowami o unikaniu podwójnego opodatkowania.

Rozliczenie podatku u źródła zapłaconego za granicą wymaga dokładności i znajomości przepisów. Warto dokładnie przeanalizować swoją sytuację, sprawdzić, czy Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania z krajem, z którego pochodzą dochody, i wybrać odpowiednią metodę rozliczenia. Pamiętajmy o obowiązujących limitach odliczeń i odpowiednich deklaracjach PIT. W razie wątpliwości warto skorzystać z pomocy doradcy podatkowego, aby uniknąć błędów i prawidłowo rozliczyć swoje dochody zagraniczne.

Jeśli chcesz poznać inne artykuły podobne do Podatek u źródła zapłacony za granicą - jak rozliczyć?, możesz odwiedzić kategorię Rachunkowość.