03/07/2022

Wraz z ustanowieniem jednolitego rynku wewnętrznego Unii Europejskiej w 1993 roku, zniknęły granice celne między państwami członkowskimi. Ta fundamentalna zmiana wymusiła rewolucję w zasadach opodatkowania transakcji handlowych pomiędzy krajami UE. Dotychczasowe regulacje, oparte na eksporcie i imporcie, stały się przestarzałe. W ich miejsce wprowadzono koncepcję wewnątrzwspólnotowego nabycia towarów (WNT) i wewnątrzwspólnotowej dostawy towarów (WDT), które definiują sposób rozliczania podatku VAT w nowej, zintegrowanej przestrzeni gospodarczej.

Wewnątrzwspólnotowe nabycie towarów (WNT)

Z perspektywy polskiego przedsiębiorcy, wewnątrzwspólnotowe nabycie towarów (WNT) to nic innego jak zakup towarów od kontrahenta z innego kraju Unii Europejskiej, gdzie towary te są transportowane z jednego państwa członkowskiego do drugiego. Kluczowe jest tutaj nabycie prawa do rozporządzania towarem jak właściciel. Aby transakcja została zakwalifikowana jako WNT, muszą być spełnione pewne warunki.

Warunki uznania transakcji za WNT

- Status podatnika VAT: Zarówno nabywca, jak i dostawca muszą być podatnikami podatku VAT zarejestrowanymi w swoich krajach. Nabywca w Polsce musi być czynnym podatnikiem VAT, a dostawca w kraju wysyłki również musi posiadać status podatnika VAT w swoim państwie.

- Działalność gospodarcza nabywcy: Nabywane towary muszą być przeznaczone na potrzeby prowadzonej działalności gospodarczej nabywcy. Nie dotyczy to nabyć prywatnych.

- Transport towarów: Towary muszą być fizycznie przemieszczone z terytorium jednego państwa członkowskiego na terytorium innego państwa członkowskiego.

Warto zaznaczyć, że powyższe zasady nie odnoszą się do nabycia nowych środków transportu, które podlegają odrębnym regulacjom.

Etapy transakcji WNT (uproszczenie)

- Polski przedsiębiorca (nabywca) zamawia towar u kontrahenta z innego kraju UE (dostawcy).

- Towar jest transportowany z kraju dostawcy do Polski.

- Polski przedsiębiorca otrzymuje towar i fakturę od dostawcy.

- Polski przedsiębiorca wykazuje WNT w swojej deklaracji VAT i płaci podatek VAT w Polsce (zgodnie z polską stawką VAT dla danego towaru). Jednocześnie ma prawo do odliczenia VAT naliczonego, jeśli nabycie towaru jest związane z działalnością opodatkowaną.

Wewnątrzwspólnotowa dostawa towarów (WDT)

Z drugiej strony, wewnątrzwspólnotowa dostawa towarów (WDT) to sprzedaż towarów polskiego przedsiębiorcy kontrahentowi z innego kraju UE, z transportem tych towarów do kraju nabywcy. WDT jest czynnością opodatkowaną VAT, co oznacza, że sprzedawca ma obowiązek udokumentować transakcję fakturą.

Obowiązek podatkowy w WDT

Moment powstania obowiązku podatkowego w WDT jest ściśle powiązany z datą wystawienia faktury. Zgodnie z przepisami ustawy o VAT, obowiązek podatkowy powstaje z chwilą wystawienia faktury, ale nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy.

Oznacza to, że jeśli faktura zostanie wystawiona przed 15. dniem miesiąca następującego po dostawie, obowiązek podatkowy powstaje w dniu wystawienia faktury. Natomiast, jeśli faktura nie zostanie wystawiona do tego terminu, obowiązek podatkowy powstaje automatycznie 15. dnia miesiąca następującego po miesiącu dostawy, niezależnie od daty późniejszego wystawienia faktury.

Warto podkreślić, że obowiązek podatkowy w WDT nie jest uzależniony od otrzymania zapłaty za towar. Kluczowa jest data wystawienia faktury lub wspomniany 15. dzień miesiąca.

Faktura WDT wystawiona po terminie

Jak już wspomniano, faktura dokumentująca WDT powinna być wystawiona zgodnie z ogólnymi zasadami dotyczącymi terminów wystawiania faktur VAT, czyli nie później niż 15. dnia miesiąca następującego po miesiącu dokonania dostawy. Można ją wystawić również wcześniej, ale nie wcześniej niż 60. dnia przed dokonaniem dostawy.

Przykład 1: Dostawa towarów do Niemiec: 10 września. Faktura wystawiona: 20 września. Obowiązek podatkowy powstaje 20 września (data wystawienia faktury).

Przykład 2: Dostawa towarów do Niemiec: 10 września. Faktura wystawiona: 20 października. Obowiązek podatkowy powstaje 15 października (15. dzień miesiąca następującego po dostawie).

Przykład 3: Dostawa towarów do Niemiec: 10 września. Faktura wystawiona: 8 września. Obowiązek podatkowy powstaje 8 września (data wystawienia faktury).

Wystawienie faktury WDT po ustawowym terminie nie powoduje negatywnych konsekwencji podatkowych, ponieważ przepisy jasno określają maksymalny termin powstania obowiązku podatkowego na 15. dzień miesiąca następującego po dostawie.

Zerowa stawka VAT w WDT i dokumentacja

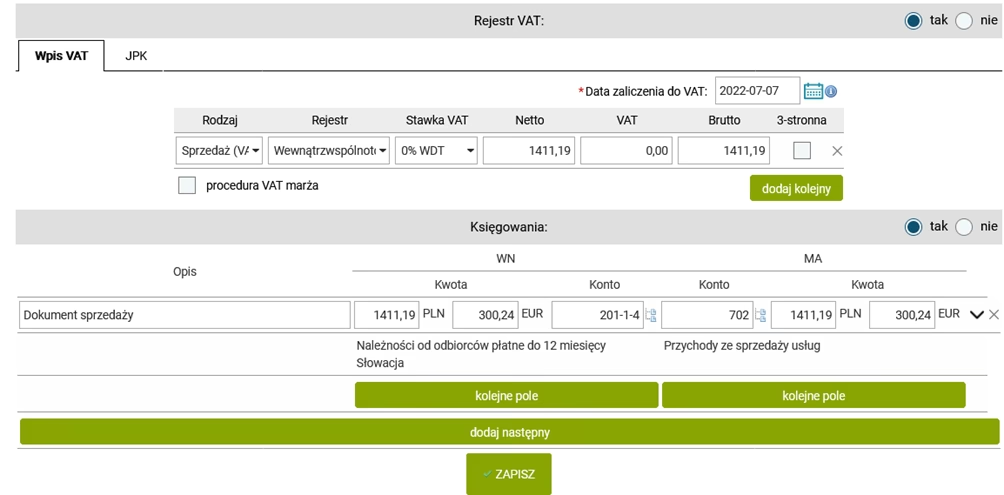

Dla transakcji WDT można zastosować preferencyjną stawkę VAT 0%. Jest to bardzo korzystne dla eksporterów, jednak zastosowanie tej stawki jest uzależnione od spełnienia określonych warunków. Kluczowym warunkiem jest posiadanie odpowiedniej dokumentacji potwierdzającej wywóz towarów i dostarczenie ich do nabywcy w innym państwie członkowskim UE.

Warunki zastosowania stawki 0% VAT w WDT:

- Numer VAT UE nabywcy: Nabywca musi posiadać ważny numer identyfikacyjny VAT UE nadany przez państwo członkowskie właściwe dla nabywcy i podać go dostawcy. Numer ten musi zawierać dwuliterowy kod kraju (np. DE dla Niemiec, FR dla Francji, PL dla Polski).

- Dowód wywozu i dostawy: Podatnik musi posiadać przed upływem terminu do złożenia deklaracji VAT za dany okres rozliczeniowy dowody potwierdzające, że towary zostały wywiezione z Polski i dostarczone do nabywcy w innym państwie członkowskim UE.

- Rejestracja VAT UE sprzedawcy: Sprzedawca (podatnik dokonujący WDT) musi być zarejestrowany jako podatnik VAT UE i wykazać tę dostawę w deklaracji VAT.

Jakie dokumenty potwierdzają WDT? Faktura VAT sama w sobie nie jest wystarczającym dowodem na wywóz towarów i ich dostarczenie do nabywcy. Ustawa o VAT precyzuje, jakie dokumenty mogą stanowić dowód w tym zakresie. Najczęściej stosowane to:

- Dokumenty przewozowe: Otrzymane od przewoźnika (np. CMR, list przewozowy) potwierdzające, że towary zostały dostarczone do miejsca przeznaczenia w innym państwie członkowskim UE.

- Specyfikacja sztuk ładunku: Szczegółowy wykaz towarów znajdujących się w przesyłce.

- Korespondencja handlowa: Zamówienia, potwierdzenia zamówień, e-maile z nabywcą, potwierdzające transakcję.

- Dokumenty ubezpieczenia lub frachtu: Polisy ubezpieczeniowe, faktury za transport, potwierdzające koszty związane z przewozem towarów.

- Potwierdzenie zapłaty: Dowód zapłaty za towar (wyciąg bankowy), lub inny dokument potwierdzający wygaśnięcie zobowiązania (w przypadku dostaw nieodpłatnych lub barterowych).

- Dowód odbioru towaru przez nabywcę: Pisemne potwierdzenie odbioru towaru przez nabywcę w kraju UE (np. podpisany list przewozowy CMR, potwierdzenie odbioru).

Ważne: Aby zastosować stawkę 0% VAT, należy posiadać co najmniej dokument przewozowy oraz specyfikację sztuk ładunku łącznie potwierdzające dostawę towarów do nabywcy. Pozostałe dokumenty mogą być pomocne w uzupełnieniu dowodów, ale dokument przewozowy jest kluczowy.

Jak powinna wyglądać faktura wewnątrzwspólnotowa (faktura WDT)?

Faktura dokumentująca WDT, podobnie jak standardowa faktura VAT, musi zawierać określone elementy. Jednak faktura WDT posiada również specyficzne wymagania.

Elementy faktury WDT:

- Dane sprzedawcy i nabywcy: Pełne nazwy (lub imiona i nazwiska) oraz adresy sprzedawcy i nabywcy.

- Numery VAT UE sprzedawcy i nabywcy: Koniecznie z prefiksem kraju (np. PL, DE, FR).

- Data wystawienia faktury: Dzień, miesiąc i rok.

- Numer faktury: Unikalny numer kolejny faktury, oznaczony jako „Faktura VAT”.

- Nazwa towaru lub usługi: Dokładny opis sprzedawanego towaru lub usługi.

- Ilość i jednostka miary: Ilość sprzedanych towarów lub zakres wykonanej usługi.

- Cena jednostkowa netto: Cena za jednostkę towaru lub usługi bez VAT.

- Stawka podatku VAT: W przypadku WDT zazwyczaj „0%” lub „np.” (nie podlega opodatkowaniu w kraju dostawcy).

- Wartość netto: Suma wartości netto towarów lub usług. W przypadku różnych stawek VAT, wartości netto powinny być wyszczególnione dla każdej stawki.

- Kwota podatku VAT: W przypadku stawki 0% kwota podatku wynosi 0.

- Wartość brutto (kwota należności ogółem): Suma wartości netto i podatku VAT.

- Waluta faktury: Faktura WDT może być wystawiona w walucie obcej. W takim przypadku należy przeliczyć kwoty na PLN według kursu NBP z dnia poprzedzającego dzień wystawienia faktury (tabela A kursów średnich).

- Dodatkowe informacje (opcjonalnie): Można umieścić informacje o dokumentach przewozowych, specyfikacji ładunku, numer zamówienia nabywcy itp.

Pytania i odpowiedzi (FAQ)

Czym jest WDT?

WDT, czyli Wewnątrzwspólnotowa Dostawa Towarów, to sprzedaż towarów z Polski do innego kraju Unii Europejskiej, gdzie nabywcą jest podmiot zarejestrowany jako podatnik VAT UE. Towary muszą być fizycznie przemieszczone z Polski do kraju nabywcy.

Jakie dane musi zawierać faktura WDT?

Faktura WDT musi zawierać standardowe elementy faktury VAT (dane sprzedawcy i nabywcy, numer, data wystawienia, nazwa towaru/usługi, ilości, ceny, wartości) oraz obowiązkowo numery VAT UE sprzedawcy i nabywcy, a także informację o stawce VAT 0% (lub „np.”). Może być wystawiona w walucie obcej.

Kiedy można zastosować stawkę VAT 0% w WDT?

Stawkę 0% VAT w WDT można zastosować, jeśli spełnione są warunki: nabywca posiada ważny numer VAT UE i podał go sprzedawcy, sprzedawca posiada dowody na wywóz towarów i dostarczenie ich do nabywcy (przede wszystkim dokument przewozowy) oraz sprzedawca jest zarejestrowany jako podatnik VAT UE.

Czy faktura WDT może być wystawiona w obcej walucie?

Tak, faktura WDT może być wystawiona w obcej walucie. W takim przypadku należy przeliczyć kwoty na PLN według kursu średniego NBP z dnia poprzedzającego dzień wystawienia faktury.

Podsumowanie

Handel wewnątrzwspólnotowy to istotna część działalności wielu polskich przedsiębiorstw. Zrozumienie zasad VAT w transakcjach WNT i WDT jest kluczowe dla prawidłowego rozliczania podatków i uniknięcia problemów z organami skarbowymi. Pamiętaj o prawidłowym dokumentowaniu transakcji, uzyskaniu numeru VAT UE nabywcy i zgromadzeniu odpowiednich dowodów potwierdzających wywóz towarów, aby móc skorzystać z preferencyjnej stawki 0% VAT w WDT. W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do VAT w transakcjach wewnątrzwspólnotowych: Zasady i obowiązki, możesz odwiedzić kategorię VAT.