25/02/2024

Decyzja o ogłoszeniu upadłości konsumenckiej jest krokiem, który może znacząco wpłynąć na Twoją przyszłość finansową. Zanim jednak podejmiesz ostateczną decyzję, kluczowe jest zrozumienie wszystkich aspektów tego procesu, w tym związanych z nim kosztów. Niniejszy artykuł ma za zadanie kompleksowo przedstawić wydatki, jakie mogą Cię czekać w trakcie postępowania upadłościowego w Polsce, abyś mógł świadomie zaplanować swoje działania i przygotować się na drogę do finansowej wolności.

- Czym jest upadłość konsumencka?

- Koszty związane ze złożeniem wniosku o upadłość konsumencką

- Honorarium prawnika: Inwestycja w sukces

- Koszty związane z przygotowaniem niezbędnej dokumentacji

- Opłaty za doradztwo kredytowe i edukację dłużników

- Czynniki wpływające na całkowity koszt

- Jak krok po kroku złożyć wniosek o upadłość konsumencką

- Wskazówki dotyczące redukcji kosztów

- Zrób to sam kontra zatrudnienie prawnika

- Odkrywanie usług prawnych Pro Bono

- Zalety i wady ogłoszenia upadłości konsumenckiej

- Alternatywy dla upadłości konsumenckiej

- Najczęściej Zadawane Pytania (FAQ)

- Rola Syndyka w Upadłości Konsumenckiej

- Rozważania po upadłości

- Typowe błędy do uniknięcia przy składaniu wniosku o upadłość

- Zasoby zapewniające dalszą pomoc

- Ile kosztuje złożenie wniosku o upadłość konsumencką? Podsumowanie

- FAQ

Czym jest upadłość konsumencka?

Upadłość konsumencka to postępowanie sądowe, które umożliwia osobom fizycznym, nieprowadzącym działalności gospodarczej, uwolnienie się od nadmiernego zadłużenia. Jest to szansa na nowy start finansowy dla osób, które znalazły się w trudnej sytuacji i nie są w stanie regulować swoich zobowiązań. Celem upadłości konsumenckiej jest oddłużenie osoby fizycznej poprzez umorzenie części lub całości jej długów, po przeprowadzeniu postępowania sądowego i ewentualnym wykonaniu planu spłaty wierzycieli.

Rodzaje upadłości konsumenckiej

W polskim prawie wyróżniamy dwa główne rodzaje upadłości konsumenckiej:

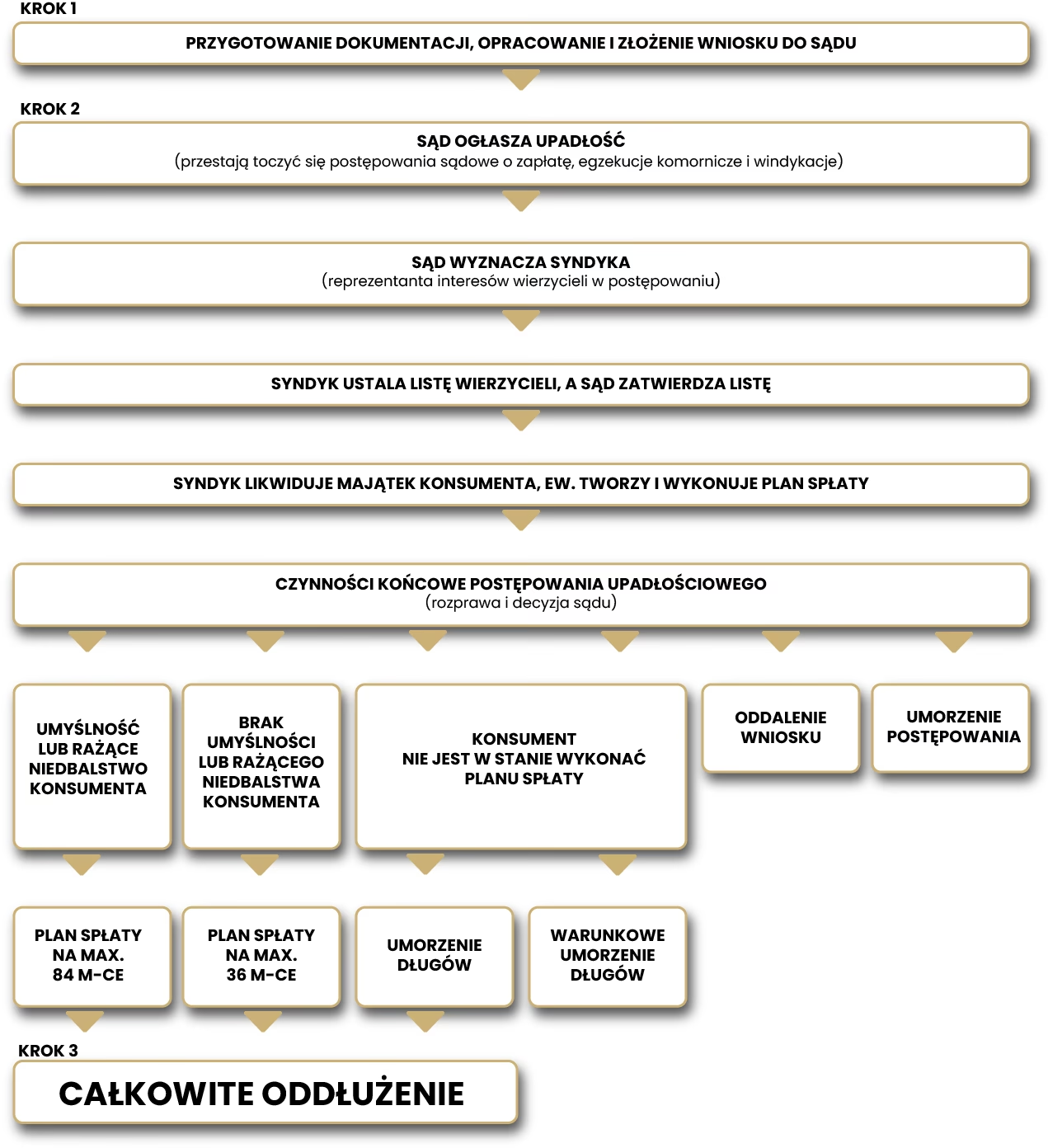

- Upadłość z planem spłat: W tym przypadku sąd ustala plan spłat dla dłużnika, określając harmonogram i wysokość spłat części zobowiązań. Dłużnik spłaca wierzycieli przez określony czas (zwykle do 36 miesięcy, w wyjątkowych sytuacjach do 84 miesięcy), a po wykonaniu planu spłat pozostała część długów zostaje umorzona.

- Upadłość bez planu spłat: Ten rodzaj upadłości jest możliwy, gdy dłużnik nie posiada majątku umożliwiającego spłatę wierzycieli i nie jest w stanie dokonywać spłat w ramach planu spłat. W takim przypadku sąd może umorzyć długi bez ustalania planu spłat.

| Typ upadłości | Opis |

|---|---|

| Upadłość z planem spłat | Spłata części długów w określonym czasie, ustalonym przez sąd. |

| Upadłość bez planu spłat | Umorzenie długów w przypadku braku majątku i możliwości spłat. |

Kryteria kwalifikacyjne do złożenia wniosku

Aby móc ubiegać się o upadłość konsumencką, należy spełnić określone kryteria. Najważniejszym z nich jest niewypłacalność, czyli stan, w którym dłużnik utracił zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych. Niewypłacalność musi być trwała, a nie tylko przejściowa. Sąd bierze pod uwagę sytuację finansową dłużnika, w tym wysokość zadłużenia, liczbę wierzycieli oraz możliwości spłaty długów. Ważne jest, aby niewypłacalność nie wynikała z rażącego niedbalstwa lub umyślnego działania dłużnika.

Koszty związane ze złożeniem wniosku o upadłość konsumencką

Proces upadłości konsumenckiej wiąże się z różnymi kosztami, które należy wziąć pod uwagę planując to postępowanie. Koszty te można podzielić na kilka kategorii:

Początkowe koszty przygotowania wniosku

Jednym z pierwszych wydatków jest honorarium prawnika za przygotowanie i złożenie wniosku o upadłość. Skorzystanie z pomocy prawnika jest wysoce rekomendowane, ponieważ profesjonalne przygotowanie wniosku znacząco zwiększa szanse na pozytywne rozpatrzenie sprawy przez sąd. Koszty usług prawnych mogą się różnić w zależności od kancelarii i złożoności sprawy, zazwyczaj wahają się od 2 600 zł do nawet 15 000 zł.

Opłaty sądowe

Kolejną kategorią kosztów są opłaty sądowe. Na szczęście są one stosunkowo niskie. Obecnie opłata sądowa za złożenie wniosku o upadłość konsumencką wynosi 30 zł. Dodatkowo, jeśli korzystasz z pomocy pełnomocnika (np. prawnika), należy uiścić opłatę skarbową za pełnomocnictwo w wysokości 17 zł.

Dodatkowe koszty administracyjne

Oprócz opłat sądowych i honorarium prawnika, w trakcie postępowania upadłościowego mogą pojawić się dodatkowe koszty administracyjne. Najważniejszym z nich jest wynagrodzenie syndyka. Syndyk jest osobą wyznaczoną przez sąd do zarządzania majątkiem upadłego i prowadzenia postępowania upadłościowego. Wynagrodzenie syndyka jest ustalane przez sąd i zależy od wielkości masy upadłościowej oraz stopnia skomplikowania sprawy. Koszty syndyka są zazwyczaj pokrywane z masy upadłościowej, ale w pewnych sytuacjach mogą być tymczasowo finansowane przez Skarb Państwa.

Podział rodzajów kosztów

Aby lepiej zrozumieć strukturę kosztów upadłości konsumenckiej, warto spojrzeć na ich podział w poniższej tabeli:

| Kategoria kosztów | Opis |

|---|---|

| Opłata sądowa | Stała opłata za złożenie wniosku: 30 zł. Opłata za pełnomocnictwo: 17 zł. |

| Honorarium prawnika | Koszty usług prawnych za przygotowanie wniosku i reprezentację przed sądem. Zazwyczaj od 2 600 zł do 15 000 zł. |

| Koszty syndyka | Wynagrodzenie syndyka za zarządzanie masą upadłościową. Może być pokrywane przez Skarb Państwa w określonych przypadkach. |

| Koszty dokumentacji | Koszty uzyskania niezbędnych dokumentów, np. zaświadczeń, odpisów, usług notarialnych. |

| Edukacja dłużników | Opłaty za doradztwo kredytowe lub szkolenia z zakresu zarządzania finansami (opcjonalne, ale zalecane). |

Honorarium prawnika: Inwestycja w sukces

Wybór doświadczonego prawnika specjalizującego się w upadłości konsumenckiej jest kluczowy dla powodzenia całego procesu. Honorarium prawnika to istotny wydatek, ale warto traktować go jako inwestycję. Dobry prawnik pomoże prawidłowo przygotować wniosek, zgromadzić niezbędną dokumentację, reprezentować Cię przed sądem i minimalizować ryzyko błędów, które mogłyby opóźnić lub utrudnić postępowanie. Zakres usług prawnika może obejmować analizę Twojej sytuacji finansowej, doradztwo prawne, przygotowanie wniosku i załączników, reprezentację na rozprawach sądowych oraz pomoc w kontaktach z syndykiem.

Koszty związane z przygotowaniem niezbędnej dokumentacji

Do wniosku o upadłość konsumencką należy dołączyć szereg dokumentów potwierdzających Twoją sytuację finansową, w tym listę wierzycieli, wykaz majątku, oświadczenie o stanie majątkowym i dochodach, umowy kredytowe, zaświadczenia o zarobkach itp. Uzyskanie niektórych z tych dokumentów może wiązać się z dodatkowymi kosztami, np. opłatami za odpisy z rejestrów, zaświadczenia z urzędów, czy usługi notarialne. Staranne zebranie i przygotowanie kompletnej dokumentacji jest jednak niezbędne, aby wniosek został pozytywnie rozpatrzony.

Opłaty za doradztwo kredytowe i edukację dłużników

Choć nie jest to obowiązkowy element postępowania, skorzystanie z usług doradcy kredytowego lub programów edukacji finansowej może być bardzo pomocne, zwłaszcza po ogłoszeniu upadłości. Doradztwo kredytowe może pomóc Ci zrozumieć przyczyny Twoich problemów finansowych, nauczyć efektywnego zarządzania budżetem, planowania spłat długów i unikania ponownego zadłużenia w przyszłości. Koszty takich usług są zróżnicowane, ale mogą być inwestycją w Twoją przyszłą stabilność finansową.

Czynniki wpływające na całkowity koszt

Całkowity koszt upadłości konsumenckiej może być różny w zależności od kilku czynników:

- Kompleksowość sytuacji finansowej: Im bardziej skomplikowana jest Twoja sytuacja finansowa, im więcej masz długów i wierzycieli, tym więcej pracy będzie miał prawnik i syndyk, co może wpłynąć na wysokość kosztów.

- Wybór reprezentacji prawnej: Honoraria prawników różnią się w zależności od ich doświadczenia, renomy i lokalizacji kancelarii. Wybór prawnika ma wpływ na całkowity koszt.

- Lokalizacja sądu: W zależności od sądu upadłościowego, w którym będzie toczyło się postępowanie, mogą występować niewielkie różnice w opłatach sądowych i innych kosztach.

- Wysokość kosztów syndyka: Wynagrodzenie syndyka zależy od wielkości masy upadłościowej i stopnia skomplikowania sprawy, co bezpośrednio wpływa na całkowite koszty.

Jak krok po kroku złożyć wniosek o upadłość konsumencką

Proces składania wniosku o upadłość konsumencką można podzielić na kilka kroków:

| Krok | Opis |

|---|---|

| 1. Ocena sytuacji finansowej | Dokładnie przeanalizuj swoje długi, dochody i wydatki, aby upewnić się, czy upadłość konsumencka jest dla Ciebie odpowiednim rozwiązaniem. |

| 2. Zebranie wymaganych dokumentów | Przygotuj kompletną dokumentację dotyczącą Twojej sytuacji finansowej, w tym listę wierzycieli, wykaz majątku, umowy kredytowe, zaświadczenia o dochodach itp. |

| 3. Wypełnienie wniosku o upadłość | Starannie i rzetelnie wypełnij wniosek o upadłość konsumencką, dbając o poprawność i kompletność danych. |

| 4. Złożenie wniosku w sądzie | Złóż wniosek wraz z załącznikami w właściwym sądzie upadłościowym. Pamiętaj o uiszczeniu opłaty sądowej. |

| 5. Postępowanie sądowe | Uczestnicz w postępowaniu sądowym, współpracuj z syndykiem i wykonuj polecenia sądu. |

Wskazówki dotyczące redukcji kosztów

Istnieje kilka sposobów na obniżenie kosztów upadłości konsumenckiej:

- Porównaj oferty kancelarii prawnych: Nie wybieraj pierwszej lepszej kancelarii. Porównaj ceny i zakres usług różnych prawników specjalizujących się w upadłościach konsumenckich.

- Poszukaj usług pro bono: Niektóre organizacje oferują bezpłatną pomoc prawną dla osób w trudnej sytuacji finansowej. Sprawdź, czy możesz skorzystać z takich usług.

- Rozważ samodzielne przygotowanie wniosku: Jeśli masz podstawową wiedzę prawną i jesteś zorganizowany, możesz spróbować samodzielnie przygotować wniosek, oszczędzając na honorarium prawnika. Pamiętaj jednak, że ryzyko błędów jest większe.

- Skorzystaj z darmowej pomocy prawnej: Wiele organizacji non-profit i punktów darmowej pomocy prawnej oferuje porady w zakresie upadłości konsumenckiej.

- Skonsultuj się z doradcą finansowym: Doradca finansowy może pomóc Ci ocenić, czy upadłość jest najlepszym rozwiązaniem i doradzić, jak zminimalizować koszty.

Zrób to sam kontra zatrudnienie prawnika

Decyzja o samodzielnym przygotowaniu wniosku o upadłość konsumencką lub skorzystaniu z pomocy prawnika to ważny wybór. Samodzielne działanie może być kuszące ze względu na oszczędność kosztów. Jednak profesjonalna pomoc prawnika to szereg korzyści: doświadczenie, wiedza prawna, minimalizacja ryzyka błędów, oszczędność czasu i nerwów, większe szanse na pozytywne rozpatrzenie wniosku. Jeśli nie masz doświadczenia w sprawach prawnych, skorzystanie z pomocy prawnika jest zazwyczaj bardziej bezpieczne i efektywne.

Odkrywanie usług prawnych Pro Bono

Usługi pro bono to bezpłatna pomoc prawna oferowana przez prawników i organizacje non-profit osobom, które nie stać na opłacenie profesjonalnej pomocy. Warto sprawdzić, czy w Twojej okolicy działają organizacje oferujące pro bono usługi w zakresie upadłości konsumenckiej. Może to być świetna okazja do uzyskania wsparcia prawnika bez ponoszenia wysokich kosztów.

Zalety i wady ogłoszenia upadłości konsumenckiej

Upadłość konsumencka ma zarówno zalety, jak i wady. Przed podjęciem decyzji warto je dokładnie rozważyć:

| Zalety | Wady |

|---|---|

| Możliwość umorzenia długów i rozpoczęcia nowego startu finansowego. | Negatywny wpływ na historię kredytową i zdolność kredytową na wiele lat. |

| Ochrona przed windykacją i egzekucją komorniczą. | Możliwość utraty majątku (w zależności od sytuacji). |

| Ustalenie planu spłat dostosowanego do możliwości dłużnika (w upadłości z planem spłat). | Postępowanie upadłościowe może być długotrwałe i stresujące. |

| Wsparcie prawnika i syndyka w procesie oddłużania. | Koszty postępowania upadłościowego (opłaty sądowe, honorarium prawnika, wynagrodzenie syndyka). |

| Zmniejszenie stresu finansowego i poprawa jakości życia. | Ryzyko stygmatyzacji społecznej związanej z upadłością. |

Alternatywy dla upadłości konsumenckiej

Upadłość konsumencka nie jest jedynym rozwiązaniem problemów finansowych. Istnieją alternatywne opcje, które warto rozważyć:

Opcje ugody długów

Ugoda z wierzycielami polega na negocjacjach i próbie porozumienia się z wierzycielami w celu ustalenia nowych warunków spłaty długów. Może to obejmować obniżenie kwoty zadłużenia, rozłożenie spłaty na raty, wydłużenie terminu spłaty, czy umorzenie części odsetek. Ugoda może być korzystniejsza niż upadłość, ponieważ pozwala uniknąć negatywnego wpisu w historii kredytowej i zachować kontrolę nad procesem spłaty.

Plany zarządzania długiem

Plany zarządzania długiem to programy oferowane przez firmy doradcze, które pomagają dłużnikom w uporządkowaniu finansów i spłacie długów. Doradca finansowy analizuje sytuację dłużnika, negocjuje z wierzycielami w jego imieniu i opracowuje plan spłat. Plany zarządzania długiem mogą pomóc w skonsolidowaniu długów, obniżeniu rat i odzyskaniu kontroli nad finansami, ale wiążą się z dodatkowymi opłatami za usługi doradcze.

Plusy i minusy alternatyw długów

| Alternatywa | Plusy | Minusy |

|---|---|---|

| Ugoda z wierzycielami | Możliwość negocjacji warunków spłaty, brak negatywnego wpisu w BIK, zachowanie kontroli. | Wymaga umiejętności negocjacyjnych, nie zawsze skuteczna, może być czasochłonna. |

| Plany zarządzania długiem | Profesjonalne wsparcie, konsolidacja długów, pomoc w negocjacjach, plan spłat. | Dodatkowe opłaty za usługi doradcze, nie zawsze gwarantuje całkowite oddłużenie. |

Najczęściej Zadawane Pytania (FAQ)

Ile kosztuje złożenie wniosku o upadłość konsumencką?

Koszty złożenia wniosku o upadłość konsumencką obejmują opłatę sądową (30 zł), opłatę skarbową za pełnomocnictwo (17 zł) oraz honorarium prawnika (zazwyczaj od 2 600 zł do 15 000 zł). Dodatkowo, mogą pojawić się koszty syndyka, które są pokrywane z masy upadłościowej.

Czy w procesie upadłości występują ukryte koszty?

W procesie upadłości konsumenckiej mogą pojawić się dodatkowe, mniej oczywiste koszty, takie jak wynagrodzenie syndyka, koszty dokumentacji, koszty korespondencji sądowej, czy ewentualne opłaty za biegłych sądowych. Warto dopytać prawnika o wszystkie potencjalne wydatki.

Czy koszty mogą być umorzone lub obniżone?

W określonych sytuacjach, osoby o niskich dochodach mogą ubiegać się o zwolnienie z kosztów sądowych. Ponadto, w przypadku braku majątku, wynagrodzenie syndyka może być tymczasowo pokrywane przez Skarb Państwa.

Rola Syndyka w Upadłości Konsumenckiej

Syndyk odgrywa kluczową rolę w postępowaniu upadłości konsumenckiej. Jest to osoba powoływana przez sąd, która zarządza majątkiem upadłego, sporządza listę wierzytelności, likwiduje majątek i wykonuje plan spłat. Syndyk działa w imieniu wierzycieli i dba o prawidłowy przebieg postępowania upadłościowego.

Zrozumienie Opłat Syndyka

Wynagrodzenie syndyka jest ustalane przez sąd i wypłacane z masy upadłościowej. Wysokość wynagrodzenia zależy od wartości majątku i stopnia skomplikowania sprawy. W przypadku braku majątku, wynagrodzenie syndyka może być tymczasowo pokrywane przez Skarb Państwa.

Obowiązki Syndyka w Procesie Upadłości

Do obowiązków syndyka należy m.in. przejęcie i zarządzenie majątkiem upadłego, ustalenie listy wierzycieli, oszacowanie wartości majątku, likwidacja majątku (np. sprzedaż nieruchomości, ruchomości), sporządzenie planu spłat (jeśli dotyczy), podział środków uzyskanych z likwidacji majątku między wierzycieli, oraz składanie sprawozdań sądowi.

Wpływ Kosztów Syndyka na Cały Proces

Koszty syndyka stanowią istotną część kosztów upadłości konsumenckiej. Wysokość wynagrodzenia syndyka może wpłynąć na kwotę, która zostanie ostatecznie przeznaczona na spłatę wierzycieli. Jednak obecność syndyka jest niezbędna dla prawidłowego i sprawiedliwego przeprowadzenia postępowania upadłościowego.

Rozważania po upadłości

Odbudowa kredytu po upadłości

Po ogłoszeniu upadłości konsumenckiej, ważnym zadaniem jest odbudowa zdolności kredytowej. Proces ten wymaga czasu i dyscypliny. Warto zacząć od regularnego spłacania bieżących zobowiązań, unikania nowych długów i stopniowego budowania pozytywnej historii kredytowej. Można rozważyć zaciągnięcie małego kredytu i terminową spłatę, aby pokazać, że jesteś wiarygodnym kredytobiorcą.

Planowanie finansowe na przyszłość

Upadłość konsumencka to szansa na nowy start, ale wymaga również zmiany podejścia do finansów. Konieczne jest stworzenie budżetu domowego, kontrolowanie wydatków, oszczędzanie i unikanie impulsywnych zakupów. Planowanie finansowe i edukacja w zakresie zarządzania pieniędzmi są kluczowe, aby uniknąć ponownego zadłużenia.

Śledzenie bieżących zobowiązań

Po upadłości, ważne jest, aby monitorować swoje bieżące zobowiązania i terminowo regulować rachunki. Unikanie opóźnień w płatnościach pomoże w odbudowie historii kredytowej i uniknięciu problemów w przyszłości.

Typowe błędy do uniknięcia przy składaniu wniosku o upadłość

Niedokończone lub nieprawidłowe wnioski

Jednym z najczęstszych błędów jest składanie niedokończonych lub nieprawidłowych wniosków o upadłość konsumencką. Brakujące dokumenty, niekompletne informacje, błędy formalne mogą opóźnić postępowanie lub skutkować odrzuceniem wniosku. Przed złożeniem wniosku, dokładnie sprawdź jego kompletność i poprawność.

Nieobecność na wymaganych rozprawach

Nieobecność na rozprawach sądowych to poważny błąd, który może mieć negatywne konsekwencje. Sąd może uznać Twoją nieobecność za brak zainteresowania sprawą i podjąć decyzję na Twoją niekorzyść. Upewnij się, że znasz terminy rozpraw i bądź na nich obecny.

Ignorowanie długów, które nie podlegają umorzeniu

Nie wszystkie długi podlegają umorzeniu w postępowaniu upadłościowym. Do długów niepodlegających umorzeniu należą m.in. alimenty, odszkodowania za przestępstwa, kary grzywny, czy niektóre zobowiązania podatkowe. Ignorowanie tych długów i brak planu ich spłaty może prowadzić do dalszych problemów finansowych.

Zasoby zapewniające dalszą pomoc

Instytucje rządowe i organizacje non-profit

W Polsce działa wiele instytucji rządowych i organizacji non-profit oferujących pomoc osobom zadłużonym i wsparcie w procesie upadłości konsumenckiej. Możesz skorzystać z ich porad, konsultacji i materiałów informacyjnych. Warto sprawdzić strony internetowe Ministerstwa Sprawiedliwości, Rzecznika Finansowego, czy organizacji konsumenckich.

Narzędzia i kalkulatory online

W Internecie dostępne są narzędzia online i kalkulatory, które mogą pomóc w oszacowaniu kosztów upadłości konsumenckiej, obliczeniu zdolności spłaty, czy porównaniu różnych opcji oddłużania. Pamiętaj jednak, że kalkulatory online mają charakter orientacyjny i nie zastąpią profesjonalnej porady prawnika.

Książki i literatura na temat upadłości

Literatura na temat upadłości konsumenckiej może być cennym źródłem wiedzy o procedurach, prawach i obowiązkach dłużników. Warto sięgnąć po książki i artykuły napisane przez ekspertów, aby lepiej zrozumieć temat i przygotować się do postępowania upadłościowego.

Ile kosztuje złożenie wniosku o upadłość konsumencką? Podsumowanie

Koszty złożenia wniosku o upadłość konsumencką obejmują opłatę sądową (30 zł), opłatę skarbową za pełnomocnictwo (17 zł) i honorarium prawnika (od 2 600 zł do 15 000 zł). Dodatkowo, w trakcie postępowania mogą pojawić się koszty syndyka i inne koszty administracyjne. Mimo tych wydatków, upadłość konsumencka może być szansą na nowy start finansowy i uwolnienie się od ciężaru długów. Przed podjęciem decyzji, warto dokładnie przeanalizować swoją sytuację finansową, rozważyć wszystkie za i przeciw, skonsultować się z prawnikiem i zaplanować budżet na koszty postępowania upadłościowego.

FAQ

Q: Ile kosztuje złożenie wniosku o upadłość konsumencką?

A: Złożenie wniosku o upadłość konsumencką wiąże się z opłatą sądową w wysokości 30 zł oraz, w większości przypadków, z honorarium prawnika, które może wynosić od 2 600 zł do 15 000 zł, w zależności od złożoności sprawy.

Q: Czy są jakieś dodatkowe opłaty związane z przygotowaniem wniosku o upadłość konsumencką?

A: Tak, oprócz opłaty sądowej i honorarium prawnika, może pojawić się opłata skarbowa za pełnomocnictwo (17 zł), a także koszty dokumentacji i ewentualne koszty doradztwa kredytowego.

Q: Czy koszty złożenia wniosku o upadłość konsumencką mogą być pokryte przez Skarb Państwa?

A: W szczególnych przypadkach, osoby o niskich dochodach mogą ubiegać się o zwolnienie z kosztów sądowych. Ponadto, w sytuacji braku majątku, wynagrodzenie syndyka może być tymczasowo finansowane przez Skarb Państwa.

Jeśli chcesz poznać inne artykuły podobne do Koszty upadłości konsumenckiej: Przewodnik, możesz odwiedzić kategorię Rachunkowość.