01/12/2023

Moduł rozrachunków stanowi kluczowe narzędzie w każdym przedsiębiorstwie, umożliwiając efektywne zarządzanie finansami. Pozwala na bieżące monitorowanie zobowiązań i należności, a także usprawnia proces rozliczeń finansowych. Dzięki niemu, użytkownicy mogą skutecznie anulować lub potwierdzać rozrachunki, co przekłada się na lepszą organizację przepływów pieniężnych w firmie. Zrozumienie zasad rozliczania rozrachunków jest niezbędne dla zachowania płynności finansowej i optymalizacji procesów księgowych.

- Automatyczne i Ręczne Tworzenie Rozrachunków

- Metody Rozliczania Rozrachunków

- Częściowe i Całkowite Rozliczenia oraz Nadpłaty

- Historia Płatności i Powiązania Dokumentów

- Grupowe Rozliczanie Rozrachunków

- Anulowanie Rozrachunków

- Kompensata Zobowiązań i Należności

- Rejestr Rozrachunków i Dostępne Operacje

- Warianty Prowadzenia Rozrachunków

- Rozliczanie Grupowe Krok po Kroku

- Rozrachunki Walutowe

- Podział Rozrachunków

- Zasady Ujęcia Rozrachunków w Księgach Rachunkowych

- Podsumowanie

Automatyczne i Ręczne Tworzenie Rozrachunków

Zapisy w rozrachunkach, obejmujące zarówno zobowiązania, jak i należności, są najczęściej generowane automatycznie przez system księgowy. Dzieje się to w wyniku:

- Przeprowadzonych operacji handlowych, takich jak zakup lub sprzedaż, które są rejestrowane za pomocą dokumentów handlowych (faktur zakupu i faktur sprzedaży).

- Pobrania lub przyjęcia zaliczek, które są rejestrowane za pośrednictwem dokumentów finansowych (np. kwitów kasowych, przelewów bankowych).

Jednak systemy księgowe dają również możliwość ręcznego dodawania pozycji rozrachunkowej, która nie jest bezpośrednio powiązana z dokumentem handlowym lub finansowym. Ta funkcja jest szczególnie przydatna do rejestrowania rozrachunków niezwiązanych z emisją standardowych dokumentów, takich jak rozliczenia z urzędami (np. podatki), pracownikami (np. wynagrodzenia) czy opłaty za media (np. telefon).

Metody Rozliczania Rozrachunków

Rozliczenie rozrachunku jest zazwyczaj związane z przepływem środków finansowych, co jest dokumentowane odpowiednim dokumentem finansowym. Rozliczenie należności oznacza wpływ środków, natomiast rozliczenie zobowiązań - ich wypływ. Istnieje kilka sposobów przeprowadzenia operacji rozliczenia:

- Automatyczne generowanie dokumentu finansowego: Podczas rozliczania, system automatycznie generuje odpowiedni dokument finansowy (bankowy lub kasowy). Jest to najszybsza i najwygodniejsza metoda.

- Ręczna rejestracja dokumentu finansowego i skojarzenie z rozrachunkiem: Użytkownik ręcznie wprowadza dokument finansowy do systemu i następnie łączy go z konkretnym rozrachunkiem. Ta metoda daje większą kontrolę nad procesem.

- Kompensata zobowiązań i należności: Rozliczenie może nastąpić w wyniku wzajemnej kompensaty zobowiązań i należności istniejących już w systemie. W takim przypadku generowany jest specjalny dokument finansowy typu kompensata.

Częściowe i Całkowite Rozliczenia oraz Nadpłaty

Systemy księgowe umożliwiają zarówno całkowite, jak i częściowe rozliczenie rozrachunku. Oznacza to, że zobowiązanie lub należność mogą być uregulowane jednorazowo lub w ratach. W przypadku rozliczeń częściowych, aktualny stan rozrachunku jest prezentowany w postaci salda, czyli kwoty pozostałej do zapłaty. Co ważne, po całkowitym rozliczeniu i powstaniu nadpłaty, jest ona automatycznie zapisywana jako zaliczka na poczet kolejnych rozliczeń, co ułatwia zarządzanie przyszłymi transakcjami.

Historia Płatności i Powiązania Dokumentów

W każdym momencie użytkownik ma możliwość wglądu w historię dotychczasowych płatności związanych z danym rozrachunkiem. System zapamiętuje powiązania pomiędzy rozrachunkami a dokumentami finansowymi, które je rozliczają. Istotną zasadą jest, że pozycja dokumentu finansowego może rozliczać tylko jeden rozrachunek, ale rozrachunek może być rozliczany przez wiele pozycji z różnych dokumentów finansowych. Daje to elastyczność w śledzeniu i analizowaniu płatności.

Grupowe Rozliczanie Rozrachunków

Dla zwiększenia efektywności pracy, programy księgowe oferują funkcję grupowego rozliczania rozrachunków. Pozwala ona na rozliczenie kilku zobowiązań lub należności jednego kontrahenta za pomocą jednego dokumentu finansowego. Dokument zbiorczy zawiera tyle pozycji, ile rozrachunków zostało rozliczonych, co znacznie upraszcza proces, szczególnie przy dużej liczbie transakcji z jednym kontrahentem.

Anulowanie Rozrachunków

Proces rozliczania rozrachunków nie jest nieodwracalny. System umożliwia anulowanie rozrachunku, co skutkuje zmianą salda. Anulowanie może nastąpić poprzez:

- Usunięcie lub modyfikację dokumentu finansowego, a dokładniej jego pozycji, która rozliczała dany rozrachunek.

- Rozpięcie rozrachunku, co oznacza odłączenie go od dokumentu finansowego. W tym przypadku dokument finansowy może stać się podstawą nowego rozrachunku (zaliczki) lub pozostać niezwiązany z rozrachunkami.

Warto pamiętać, że zmiany w rozliczeniach wynikające z operacji magazynowych, dokumentowanych fakturami, wprowadza się w module obsługi dokumentów handlowych, a zmiany w rozliczeniach wprowadzonych ręcznie - bezpośrednio w rejestrze rozrachunków.

Kompensata Zobowiązań i Należności

Szczególnym przypadkiem rozliczania rozrachunków jest kompensata wzajemnych zobowiązań i należności. Polega ona na skompensowaniu równych kwot zobowiązań i należności pochodzących z dokumentów handlowych lub finansowych. W wyniku kompensaty powstaje dokument finansowy typu kompensata, którego saldo jest zawsze równe zeru, co oznacza brak przepływu środków pieniężnych. Kompensata jest efektywnym sposobem rozliczania wzajemnych długów, szczególnie w przypadku regularnej współpracy z kontrahentami.

Szczególnym rodzajem kompensaty jest rozliczenie zaliczki, polegające na skojarzeniu faktury i zaliczki. Jest to kompensata w ramach dodatnich i ujemnych należności lub zobowiązań, która wiąże się z przepływem środków finansowych.

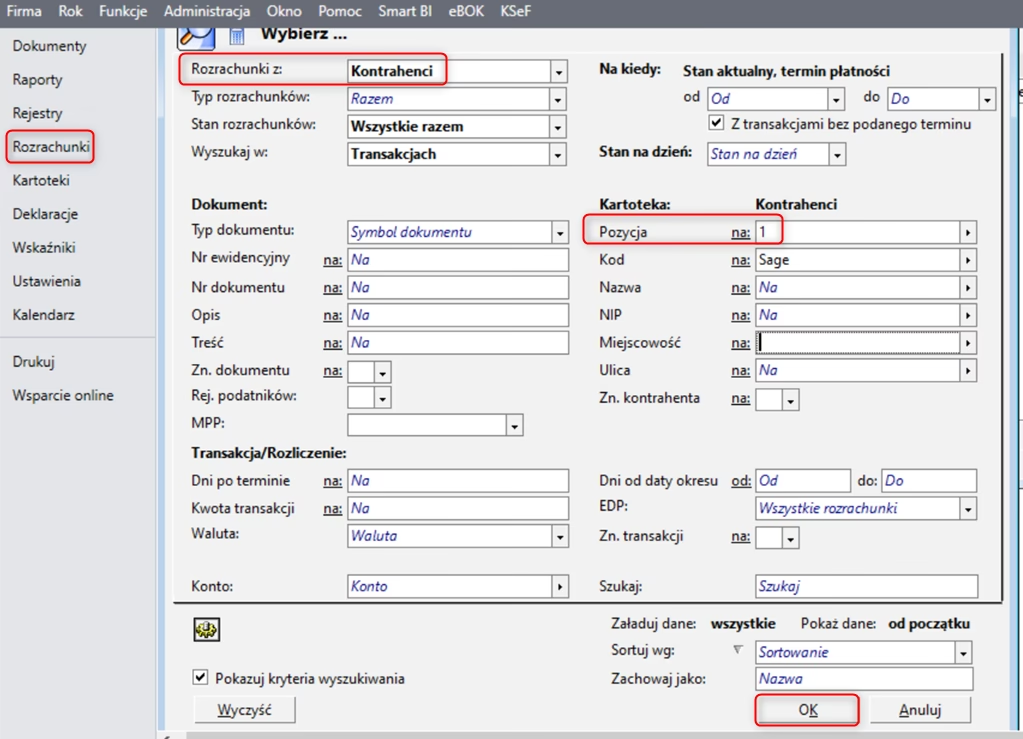

Rejestr Rozrachunków i Dostępne Operacje

Rejestr rozrachunków jest centralnym miejscem, gdzie prezentowane są wszystkie rozrachunki. Dostęp do niego uzyskuje się zazwyczaj poprzez menu „Operacje handlowe | Rozrachunki”. Zakres wyświetlanych pozycji można filtrować, korzystając z drzewa filtrów lub zdefiniowanych filtrów użytkownika. Należności są oznaczane znakiem plus, a zobowiązania znakiem minus.

W rejestrze dostępne są następujące operacje:

- Dodawanie nowej pozycji rozrachunku (klawisz Ins) - służy do ręcznego dodawania rozrachunków, np. rozliczeń z urzędami, pracownikami. Należy określić typ rozrachunku (zobowiązanie/należność), płatnika, kwotę, sposób i termin płatności.

- Poprawianie rozrachunku (klawisz F2) - umożliwia edycję istniejących rozrachunków, z pewnymi ograniczeniami, jeśli rozrachunek był już rozliczany. Całkowicie rozliczone rozrachunki można tylko przeglądać.

- Kasowanie rozrachunku (klawisz Del) - możliwe tylko dla ręcznie wprowadzonych pozycji, które nie były jeszcze rozliczane.

- Podgląd pozycji rozrachunków (Shift+F2) - wyświetla dokument handlowy lub finansowy będący podstawą rozrachunku, lub formatkę edycji dla rozrachunków ręcznych.

- Rozliczenie (Ctrl+R) - uruchamia moduł rozliczeń, umożliwiając rozliczenie wybranego rozrachunku.

- Lista płatności (Ctrl+P) - wyświetla chronologiczną listę rat związanych z rozrachunkiem, zawierającą informacje o dokumentach finansowych, kwotach, odsetkach karnych i uwagach.

- Nota odsetkowa (Ctrl+N) - dostępna z okna listy płatności, umożliwia naliczanie odsetek karnych od przeterminowanych należności.

- Podsumowanie rozrachunków (Ctrl+S) - wyświetla łączne wartości zobowiązań i należności, oraz saldo. Zakres podsumowania można ograniczyć za pomocą filtrów.

- Drukowanie (Ctrl+D) - umożliwia wydruk wezwań do zapłaty, bilansu rozrachunków, aktualnego stanu rozrachunków (w wersji pełnej lub skróconej).

- Eksport do Excela - funkcja dostępna w menu kontekstowym, umożliwia eksport rejestru do pliku tekstowego akceptowanego przez MS Excel.

Warianty Prowadzenia Rozrachunków

Systemy księgowe oferują różne warianty prowadzenia rozrachunków, dostosowane do potrzeb przedsiębiorstwa:

- Jedna operacja rozlicza jedną pozycję rozrachunku (jeden dokument finansowy rozlicza jedną fakturę).

- Jedna operacja rozlicza kilka pozycji rozrachunków (jeden dokument finansowy rozlicza kilka faktur jednego kontrahenta).

- Kilka operacji rozlicza jedną pozycję rozrachunku (płatność za fakturę w ratach).

Rozliczanie Grupowe Krok po Kroku

Rozliczanie grupowe jest wygodne przy wielu rozrachunkach z jednym kontrahentem. Proces ten obejmuje:

- Wyświetlenie listy rozrachunków wybranego płatnika.

- Zaznaczenie pozycji do rozliczenia klawiszem Spacji.

- Zatwierdzenie wyboru klawiszem Enter.

- Pozycje zostaną dodane do listy na zakładce „Pozycje” dokumentu finansowego.

- System obliczy łączną kwotę do zapłaty w polu „Suma dokumentu”.

- Możliwość zmiany kwoty operacji (rozliczanie od najstarszych dokumentów).

- Zatwierdzenie operacji rozliczenia przyciskiem „Zapisz” (klawisz F10).

- System wystawi zbiorczy dokument finansowy i zaktualizuje rejestr rozrachunków.

Rozrachunki Walutowe

Rozrachunki walutowe powstają, gdy transakcje dokumentowane są fakturami walutowymi. Proces rozliczania faktur walutowych jest podobny do transakcji złotówkowych. Kluczową różnicą jest fakt, że rozliczenie dokumentu następuje w momencie zapłaty kwoty w walucie obcej. Wartości w złotówkach mogą się różnić ze względu na wahania kursów walut między sprzedażą a rozliczeniem.

Podział Rozrachunków

Rozrachunki można podzielić na różne kategorie, co ułatwia ich zarządzanie i analizę. Podstawowy podział obejmuje:

- Rozrachunki z odbiorcami i dostawcami - związane z podstawową działalnością gospodarczą.

- Rozrachunki publicznoprawne - dotyczące zobowiązań wobec państwa, np. podatki.

- Rozrachunki z pracownikami - obejmujące wynagrodzenia, zaliczki, itp.

- Pozostałe rozrachunki - np. z tytułu kar umownych, odsetek, itp.

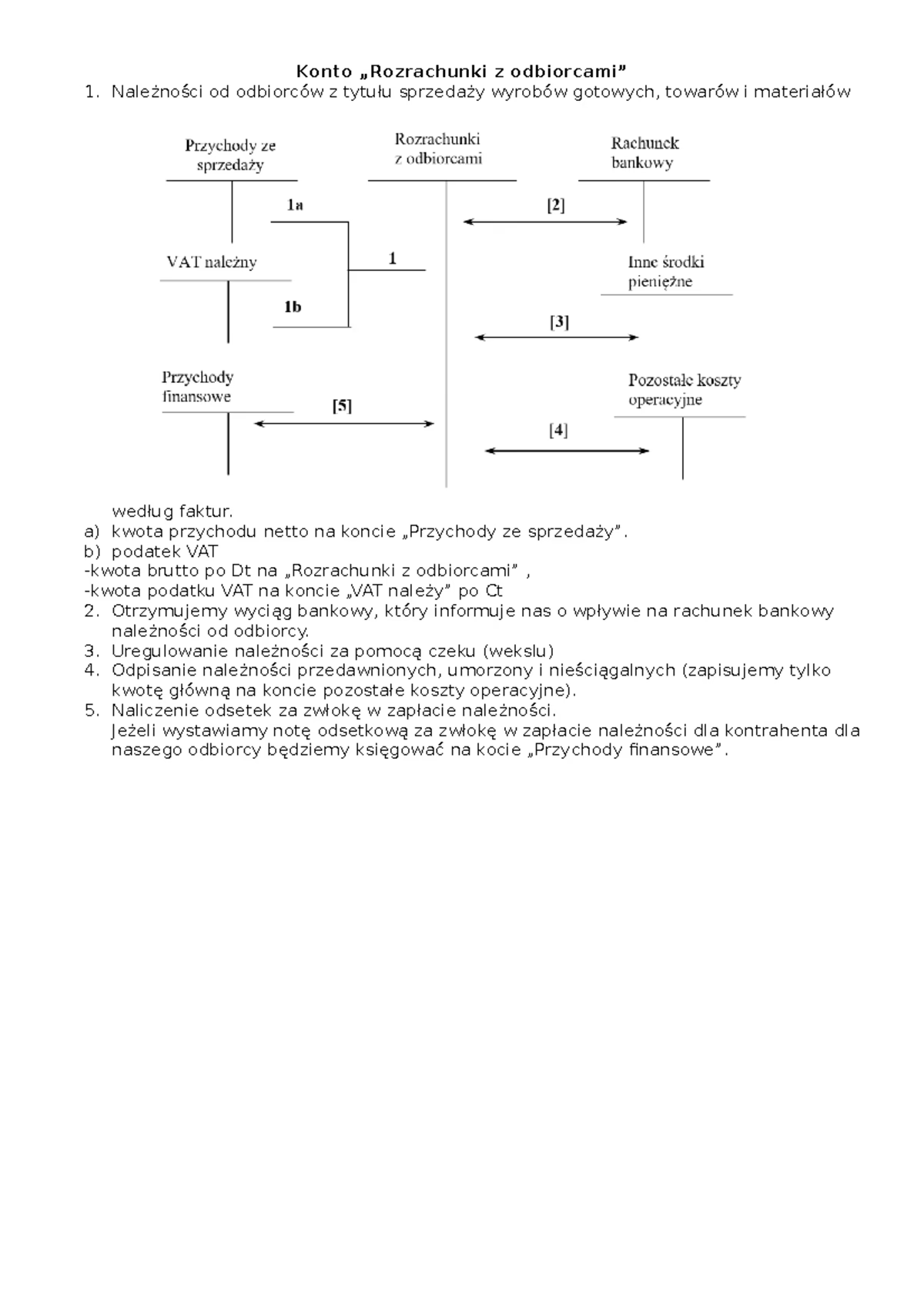

Zasady Ujęcia Rozrachunków w Księgach Rachunkowych

Podstawą ewidencji rozrachunków są faktury i inne dokumenty księgowe. Rozrachunki ujmuje się w księgach rachunkowych:

- W walucie polskiej.

- W kwotach wynikających z dokumentów.

- W wysokości ustalonej w chwili powstania.

Ujęcie rozrachunków powinno nastąpić w dniu ich powstania i trwać do dnia wygaśnięcia (spłaty, umorzenia, odpisania). Do ewidencji służą konta zespołu 2, które można podzielić na cztery grupy: rozrachunki z odbiorcami i dostawcami, publicznoprawne, z pracownikami i pozostałe. Zasady rozliczeń powinny być odzwierciedlone w polityce rachunkowości jednostki, a konta rozrachunkowe ujęte w zakładowym planie kont.

Podsumowanie

Sprawne rozliczanie rozrachunków jest niezbędne dla prawidłowego funkcjonowania każdego przedsiębiorstwa. Zrozumienie zasad ewidencji, metod rozliczeń i dostępnych funkcji w systemach księgowych pozwala na efektywne zarządzanie finansami, minimalizację ryzyka utraty płynności i optymalizację procesów księgowych. Regularne monitorowanie i właściwe rozliczanie rozrachunków to klucz do stabilności finansowej i sukcesu firmy.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie Rozrachunków: Praktyczny Przewodnik, możesz odwiedzić kategorię Księgowość.