20/12/2022

Numer Identyfikacji Podatkowej, powszechnie znany jako NIP, to kluczowy element systemu podatkowego w Polsce. Jest to unikalny identyfikator, który umożliwia organom skarbowym jednoznaczną identyfikację podatników. Ale czym dokładnie jest NIP, kto musi go posiadać i jak go uzyskać? Ten artykuł rozwieje wszelkie wątpliwości i kompleksowo wyjaśni wszystko, co powinieneś wiedzieć o numerze NIP w Polsce.

Co to jest NIP i po co jest potrzebny?

NIP, czyli Numer Identyfikacji Podatkowej, to identyfikator podatkowy używany w Polsce. Jego głównym celem jest umożliwienie organom podatkowym skutecznej identyfikacji różnych podmiotów w systemie podatkowym. Dzięki NIP urzędy skarbowe mogą sprawnie zarządzać danymi podatników, płatników i inkasentów, co jest niezbędne do prawidłowego funkcjonowania systemu podatkowego.

Identyfikator podatkowy jest niezbędny do:

- Identyfikacji podatników: Umożliwia organom podatkowym jednoznaczne rozpoznanie każdego podatnika.

- Identyfikacji płatników: Pozwala na identyfikację podmiotów zobowiązanych do obliczania, pobierania i wpłacania podatków w imieniu podatników.

- Identyfikacji inkasentów: Ułatwia identyfikację podmiotów zobowiązanych do pobierania podatków i wpłacania ich organom podatkowym.

Warto zrozumieć różnicę między podatnikiem, płatnikiem a inkasentem:

- Podatnik: Osoba fizyczna, prawna lub jednostka organizacyjna, która na mocy ustaw podatkowych jest zobowiązana do płacenia podatków.

- Płatnik: Podmiot zobowiązany do obliczenia i pobrania podatku od podatnika, a następnie wpłacenia go do urzędu skarbowego. Przykładem jest pracodawca, który jest płatnikiem podatku dochodowego od swoich pracowników.

- Inkasent: Podmiot zobowiązany jedynie do pobrania podatku od podatnika i wpłacenia go we właściwym terminie. Inkasent nie oblicza wysokości podatku. Przykładem może być spółdzielnia mieszkaniowa pobierająca podatek od nieruchomości.

W Polsce identyfikatorami podatkowymi są NIP i PESEL. Numer PESEL jest identyfikatorem dla osób fizycznych, które nie prowadzą działalności gospodarczej i nie są zarejestrowanymi podatnikami VAT. Natomiast, jeśli prowadzisz działalność gospodarczą, twoim identyfikatorem podatkowym staje się numer NIP.

Kto musi posiadać NIP w Polsce?

Obowiązek posiadania numeru NIP dotyczy szerokiego spektrum podmiotów. Oto lista kategorii, które muszą posługiwać się NIP:

- Osoby fizyczne prowadzące działalność gospodarczą: Każda osoba, która zarejestrowała działalność gospodarczą, musi posiadać NIP.

- Osoby prawne: Dotyczy to fundacji, stowarzyszeń, spółek z ograniczoną odpowiedzialnością, spółek akcyjnych i innych form prawnych.

- Jednostki organizacyjne nieposiadające osobowości prawnej: Spółki jawne, partnerskie, komandytowe, komandytowo-akcyjne również podlegają obowiązkowi posiadania NIP.

- Podatnicy podatku od towarów i usług (VAT): Każdy podmiot zarejestrowany jako podatnik VAT musi posiadać NIP.

- Inne podmioty będące podatnikami: Dotyczy to również specyficznych podmiotów, takich jak spółki cywilne w zakresie podatku VAT.

- Płatnicy podatków: Podmioty zobowiązane do pobierania i odprowadzania podatków (np. pracodawcy).

- Płatnicy składek na ubezpieczenia społeczne i zdrowotne: Przedsiębiorcy opłacający składki za siebie lub swoich pracowników.

- Wykonujący działalność nieewidencjonowaną: Nawet osoby prowadzące działalność na mniejszą skalę, która nie wymaga rejestracji w CEIDG, w pewnych okolicznościach mogą potrzebować NIP.

Podsumowując, NIP jest niezbędny dla praktycznie każdego podmiotu prowadzącego działalność gospodarczą, będącego podatnikiem VAT, płatnikiem podatków lub składek.

Jak uzyskać numer NIP?

Proces uzyskania numeru NIP jest uzależniony od formy prawnej i rodzaju działalności. Zasadniczo, w celu uzyskania NIP, należy złożyć zgłoszenie identyfikacyjne NIP-7.

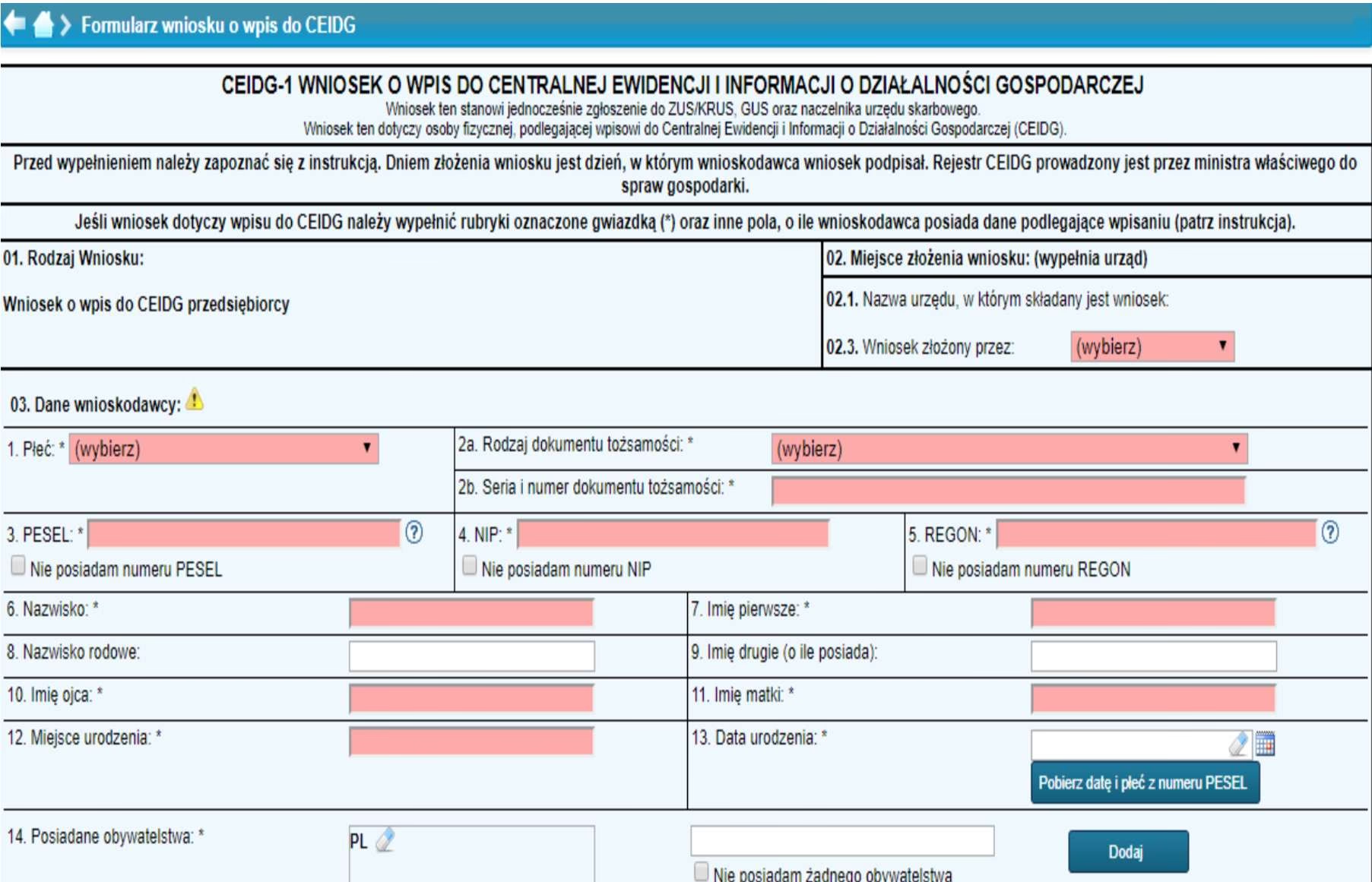

Osoby fizyczne rozpoczynające działalność gospodarczą zarejestrowaną w CEIDG:

W tym przypadku proces jest uproszczony. Zgłoszenie identyfikacyjne stanowiące podstawę nadania NIP jest integralną częścią wniosku o wpis jednoosobowej działalności gospodarczej do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Wypełniając wniosek o rejestrację działalności, automatycznie składasz zgłoszenie o nadanie NIP, które jest przesyłane do urzędu skarbowego.

Osoby fizyczne prowadzące działalność nierejestrowaną lub podatnicy VAT niepodlegający wpisowi do CEIDG:

Osoby prowadzące działalność nierejestrowaną, która nie podlega wpisowi do CEIDG, oraz podatnicy VAT, którzy nie prowadzą działalności gospodarczej podlegającej wpisowi do CEIDG, muszą złożyć zgłoszenie identyfikacyjne NIP-7 bezpośrednio do naczelnika urzędu skarbowego właściwego dla swojego miejsca zamieszkania. Formularz NIP-7 można pobrać ze strony internetowej Ministerstwa Finansów lub w urzędzie skarbowym.

Przedsiębiorcy i płatnicy:

Przedsiębiorcy i płatnicy są zobowiązani dokonać zgłoszenia identyfikacyjnego nie później niż w terminie przewidzianym na złożenie pierwszej deklaracji podatkowej, zeznania, informacji bądź oświadczenia, albo wraz z dokonaniem pierwszej wpłaty podatku lub zaliczki na podatek. Ważne jest, aby zgłoszenie zostało złożone terminowo, aby uniknąć problemów z rozliczeniami podatkowymi.

Wspólnicy spółek osobowych:

Wspólnik spółki jawnej, komandytowej, partnerskiej, komandytowo-akcyjnej, który jest płatnikiem składek na ubezpieczenia lub podatnikiem podatku dochodowego, również składa zgłoszenie identyfikacyjne na formularzu NIP-7 do naczelnika urzędu skarbowego właściwego dla swojego miejsca zamieszkania.

Spółki cywilne:

W przypadku spółki cywilnej proces zgłoszenia jest nieco bardziej złożony. Zgłoszenie składają:

- Wszyscy wspólnicy spółki – w ramach wniosku o wpis do CEIDG.

- Spółka cywilna – składa odrębne zgłoszenie identyfikacyjne NIP-2.

Spółka cywilna musi posiadać własny NIP, ponieważ może być płatnikiem składek na ubezpieczenie społeczne lub posiadać status podatnika VAT. Obowiązek ewidencyjny, czyli posiadanie NIP, spoczywa na spółce cywilnej niezależnie od NIP-ów wspólników.

Aktualizacja danych NIP

NIP jest nadawany na podstawie danych zawartych w zgłoszeniu identyfikacyjnym. Numer NIP pozostaje niezmienny, jednak dane, które zostały użyte do jego nadania, mogą ulec zmianie. W przypadku zmiany danych identyfikacyjnych, podatnik jest zobowiązany do ich aktualizacji. Aktualizacji należy dokonać w terminie 7 dni od dnia, w którym nastąpiła zmiana.

Sposób aktualizacji danych zależy od rodzaju podmiotu:

Aktualizacja danych w CEIDG:

Do CEIDG aktualizację danych zgłaszają:

- Osoby fizyczne prowadzące działalność gospodarczą podlegającą wpisowi do CEIDG.

- Wspólnicy spółki cywilnej.

Warto pamiętać, że w przypadku zmiany danych samej spółki cywilnej, które są ujawnione w zgłoszeniu identyfikacyjnym (np. zmiana nazwiska wspólnika w nazwie spółki), spółka dokonuje zgłoszenia niezależnie od zgłoszenia wspólników, na formularzu NIP-2.

Aktualizacja danych do naczelnika urzędu skarbowego (formularz NIP-7):

Na formularzu NIP-7 aktualizację zgłaszają:

- Osoby fizyczne prowadzące działalność niepodlegającą wpisowi do CEIDG (działalność nieewidencjonowana).

- Podatnicy VAT nieprowadzący działalności gospodarczej podlegającej wpisowi do CEIDG.

- Osoby fizyczne niepodlegające wpisowi do CEIDG, które prowadzą działalność gospodarczą na własne nazwisko (np. komornik).

- Wspólnicy spółek osobowych (jawnej, komandytowej, partnerskiej, komandytowo-akcyjnej).

Gdzie należy podawać NIP?

Podatnicy mają obowiązek podawać identyfikator podatkowy NIP na wszelkich dokumentach związanych z wykonywaniem zobowiązań podatkowych oraz niepodatkowych należności budżetowych, do których poboru są zobowiązane organy podatkowe lub celne. Oprócz tego, NIP należy podawać na żądanie:

- Organów administracji rządowej i samorządowej.

- Organów Krajowej Administracji Skarbowej (KAS).

- Przedstawicieli Najwyższej Izby Kontroli (NIK).

- Banków i spółdzielczych kas oszczędnościowo-kredytowych (SKOK).

- Stron czynności cywilnoprawnych (np. umów).

- Płatników i inkasentów podatków i niepodatkowych należności budżetowych.

Płatnicy i inkasenci są zobowiązani żądać od podatników (np. pracodawca od pracownika) podania identyfikatora podatkowego i podawać go organom podatkowym na dokumentach związanych z wykonywaniem zobowiązań podatkowych.

Ważna zmiana od 1 stycznia 2020 roku: W przypadku sprzedaży zarejestrowanej na kasie fiskalnej i potwierdzonej paragonem, faktura może być wystawiona tylko wtedy, gdy paragon zawiera NIP nabywcy. Oznacza to, że klient musi zdecydować już w momencie zakupu, czy chce otrzymać fakturę VAT i w związku z tym podać NIP.

Likwidacja działalności a NIP

Likwidacja działalności gospodarczej wiąże się również z pewnymi formalnościami dotyczącymi numeru NIP.

Osoby fizyczne prowadzące działalność gospodarczą podlegającą wpisowi do CEIDG:

Zakończenie działalności zgłasza się w CEIDG. Wniosek o wykreślenie z CEIDG jest jednocześnie informacją o likwidacji działalności dla urzędu skarbowego.

Osoby fizyczne prowadzące działalność niepodlegającą wpisowi do CEIDG:

Informację o likwidacji działalności należy przekazać poprzez złożenie formularza NIP-7 do urzędu skarbowego.

Spółki cywilne:

W przypadku spółki cywilnej, wszyscy wspólnicy składają zgłoszenie aktualizacyjne w ramach wniosku o wykreślenie wpisu z CEIDG. Dodatkowo, likwidację działalności spółki cywilnej zgłasza niezależnie sama spółka (od wniosku wspólników do CEIDG) w urzędzie skarbowym, składając zgłoszenie aktualizacyjne NIP-2.

Zaświadczenie o nadaniu NIP

W pewnych sytuacjach, np. przy udziale w przetargach lub staraniu się o kredyt, może być wymagane zaświadczenie o nadaniu NIP. Zaświadczenie to potwierdza, że numer NIP został prawidłowo nadany konkretnemu podmiotowi.

Zaświadczenie o nadaniu NIP może być również potrzebne kontrahentowi, który chce upewnić się, czy NIP, którym się posługujesz, jest prawidłowo przypisany do Twojej firmy. Potwierdzenie nadania NIP wydaje naczelnik urzędu skarbowego na wniosek zainteresowanego.

Zaświadczenie o nadaniu NIP jest wydawane niezwłocznie, zazwyczaj w terminie do 3 dni roboczych od dnia wpływu poprawnego zgłoszenia identyfikacyjnego do naczelnika urzędu skarbowego.

Podsumowanie

Numer Identyfikacji Podatkowej NIP jest fundamentalnym elementem polskiego systemu podatkowego. Jego zrozumienie i prawidłowe stosowanie jest kluczowe dla każdego przedsiębiorcy i podatnika. Mamy nadzieję, że ten artykuł dostarczył kompleksowych informacji na temat NIP, wyjaśniając jego cel, obowiązki związane z jego posiadaniem oraz procedury związane z jego uzyskaniem i aktualizacją. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z księgowym lub urzędem skarbowym, aby upewnić się, że wszystkie formalności są dopełnione prawidłowo.

Jeśli chcesz poznać inne artykuły podobne do NIP w Polsce: Co to jest i Kto Go Potrzebuje?, możesz odwiedzić kategorię Rachunkowość.