17/12/2023

Prowadzenie księgowości w przedsiębiorstwie to fundament jego prawidłowego funkcjonowania. Jednym z kluczowych aspektów jest plan kont, który systematyzuje i porządkuje ewidencję operacji gospodarczych. Wiele firm zastanawia się, czy istnieje jeden, obowiązujący wszystkich standardowy plan kont. W tym artykule przyjrzymy się tej kwestii, a także omówimy, kto odpowiada za ustalanie planu kont i polityki rachunkowości w jednostce.

Czy istnieje standardowy plan kont?

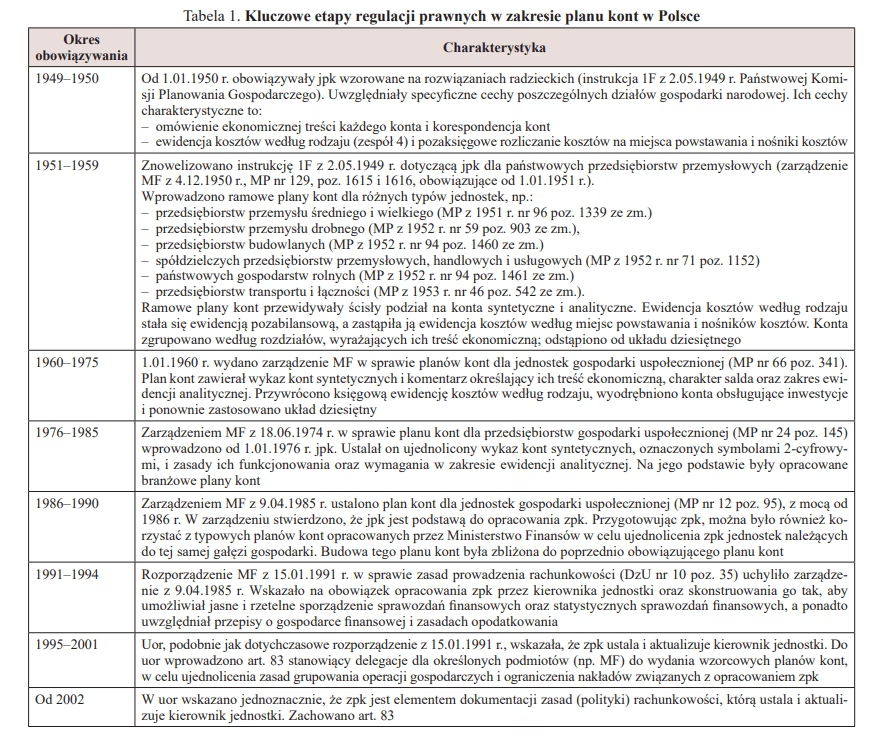

Odpowiedź na to pytanie brzmi: nie, nie istnieje jeden, obligatoryjny standardowy plan kont narzucony ustawowo dla wszystkich przedsiębiorstw w Polsce. Przepisy prawa bilansowego nie narzucają konkretnego wzoru planu kont. Jednakże, w praktyce, wiele firm opiera się na pewnych ogólnych ramach i wytycznych, tworząc zakładowy plan kont dostosowany do specyfiki swojej działalności.

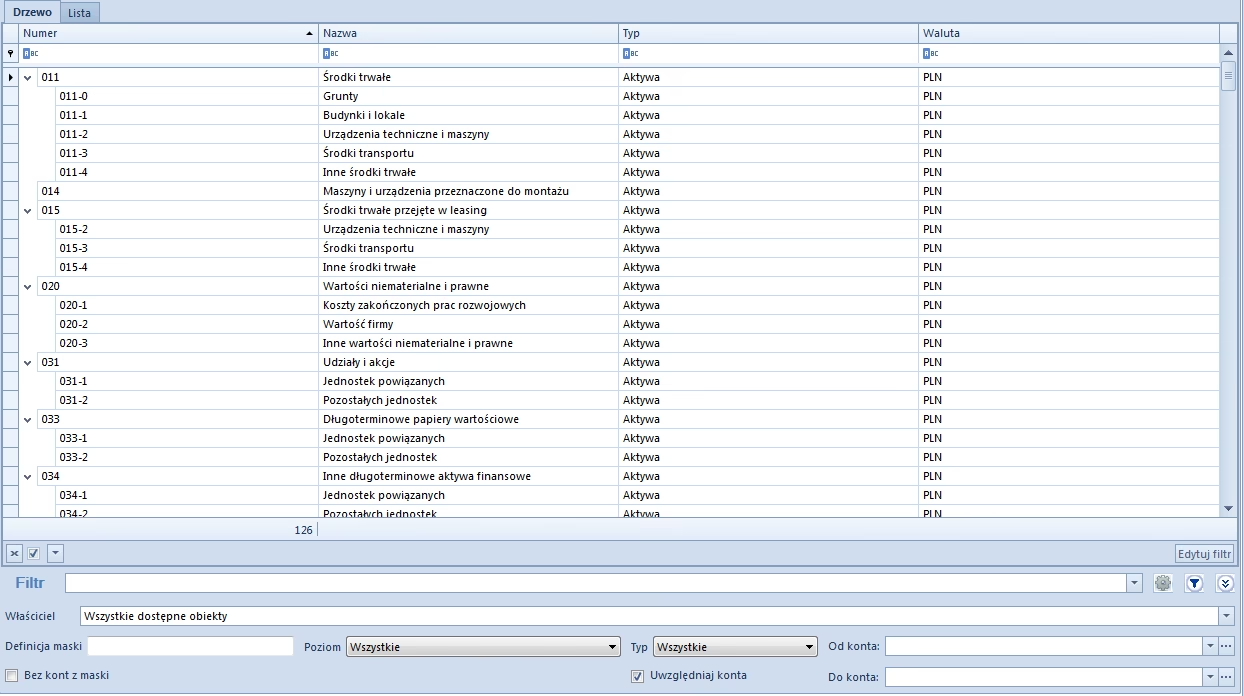

Mimo braku narzuconego wzorca, można mówić o pewnej strukturze, która jest powszechnie stosowana. Plan kont tradycyjnie dzieli się na dwie główne sekcje, odzwierciedlające podstawowe elementy sprawozdawczości finansowej:

- Sekcja bilansowa: Obejmuje konta aktywów, pasywów i kapitału własnego. Konta te są zasilane danymi z bilansu, który prezentuje stan majątkowy i finansowy firmy na dany moment.

- Sekcja wynikowa (rachunku zysków i strat): Składa się z kont przychodów, kosztów i wyników finansowych. Konta te odzwierciedlają działalność operacyjną firmy w danym okresie i są podstawą do sporządzenia rachunku zysków i strat.

Ten podział na sekcję bilansową i wynikową jest logiczny i ułatwia sporządzanie podstawowych sprawozdań finansowych, jakimi są bilans i rachunek zysków i strat. Firmy, tworząc własny plan kont, zazwyczaj uwzględniają tę strukturę, rozwijając ją o konta szczegółowe, dopasowane do ich potrzeb.

Kto ustala plan kont?

Zgodnie z polskimi przepisami, za ustalenie planu kont, a dokładniej za opracowanie polityki rachunkowości, odpowiada kierownik jednostki. W przypadku spółki jawnej, kierownikiem jednostki są wspólnicy. To kierownik jednostki jest odpowiedzialny za zorganizowanie rachunkowości w firmie, w tym za przyjęcie zasad (polityki) rachunkowości i ich aktualizację. Potwierdza to Zeszyt Metodyczny Rachunkowości nr 18 (522) z dnia 20.09.2020 r.

Ustawa o rachunkowości jasno precyzuje, że zasady (politykę) rachunkowości ustala kierownik jednostki w formie pisemnej. Jest on również odpowiedzialny za bieżącą aktualizację tych zasad. Definicja kierownika jednostki jest szeroka i obejmuje różne formy organizacyjne, m.in.:

- Członka zarządu lub innego organu zarządzającego (w spółkach kapitałowych).

- Wspólników spółki jawnej i cywilnej.

- Komplementariuszy spółki komandytowej i komandytowo-akcyjnej.

- Właściciela firmy osoby fizycznej.

- Likwidatora, syndyka lub zarządcę.

Odpowiedzialność za politykę rachunkowości, nawet przy outsourcingu księgowości

Częstą praktyką jest powierzanie prowadzenia ksiąg rachunkowych zewnętrznemu biuru rachunkowemu. Warto jednak pamiętać, że powierzenie prowadzenia ksiąg rachunkowych zewnętrznemu podmiotowi, zgodnie z ustawą o rachunkowości, nie zwalnia kierownika jednostki z odpowiedzialności za wykonywanie obowiązków w zakresie rachunkowości. Oznacza to, że nawet jeśli spółka korzysta z usług biura rachunkowego, to nadal kierownik jednostki (np. wspólnicy w spółce jawnej) jest odpowiedzialny za ustalenie polityki rachunkowości.

Biuro rachunkowe może oczywiście pomóc w opracowaniu polityki rachunkowości, a nawet ją przygotować. Jednakże, ostatecznie dokument ten musi zostać zatwierdzony i podpisany przez kierownika jednostki. Podpis kierownika jednostki na polityce rachunkowości potwierdza przyjęte zasady i wprowadza obowiązek ich stosowania w przedsiębiorstwie. Również wszelkie aktualizacje polityki rachunkowości wymagają podpisu kierownika jednostki.

Podsumowując, niezależnie od tego, czy księgi rachunkowe prowadzone są wewnętrznie, czy przez biuro rachunkowe, odpowiedzialność za politykę rachunkowości i plan kont spoczywa na kierowniku jednostki.

Co powinna zawierać polityka rachunkowości?

Polityka rachunkowości to pisemny dokument, który opisuje zasady rachunkowości przyjęte przez jednostkę. Powinna być sporządzona w języku polskim i zawierać w szczególności:

- Określenie roku obrotowego i okresów sprawozdawczych wchodzących w jego skład.

- Metody wyceny aktywów i pasywów.

- Sposoby ustalania wyniku finansowego.

- Opis systemu prowadzenia ksiąg rachunkowych, w tym:

- Opis zakładowego planu kont.

- Opis systemu informatycznego wykorzystywanego w rachunkowości.

- Opis systemu ochrony danych i ich zbiorów.

Ważne jest, aby polityka rachunkowości opisywała zasady wybrane przez jednostkę spośród dopuszczalnych w ustawie o rachunkowości opcji. Nie należy w niej powielać przepisów ustawowych, które są oczywiste i obowiązujące dla wszystkich. Polityka rachunkowości powinna koncentrować się na wyborach i uproszczeniach, które firma zdecydowała się zastosować w ramach obowiązujących przepisów.

Czego unikać w polityce rachunkowości?

Tworząc politykę rachunkowości, należy unikać:

- Powtarzania przepisów ustawy o rachunkowości: Polityka rachunkowości ma opisywać konkretne rozwiązania przyjęte przez firmę, a nie ogólne zasady wynikające z ustawy.

- Zawierania informacji nieistotnych: Skup się na kluczowych aspektach rachunkowości, które mają wpływ na sprawozdawczość finansową i wynik finansowy firmy.

- Niejasnych i nieprecyzyjnych sformułowań: Polityka rachunkowości powinna być zrozumiała i jednoznaczna dla wszystkich osób odpowiedzialnych za prowadzenie ksiąg rachunkowych i sporządzanie sprawozdań finansowych.

Pytania i odpowiedzi (FAQ)

Pytanie: Czy muszę mieć plan kont, jeśli prowadzę małą firmę?

Odpowiedź: Tak, każda jednostka prowadząca księgi rachunkowe, niezależnie od wielkości, musi posiadać zakładowy plan kont stanowiący element polityki rachunkowości.

Pytanie: Czy mogę skorzystać z gotowego planu kont dostępnego w internecie?

Odpowiedź: Możesz wykorzystać gotowy wzór jako punkt wyjścia, ale konieczne jest dostosowanie go do specyfiki Twojej działalności. Pamiętaj, że to kierownik jednostki jest odpowiedzialny za ostateczny kształt planu kont i polityki rachunkowości.

Pytanie: Jak często należy aktualizować politykę rachunkowości?

Odpowiedź: Politykę rachunkowości należy aktualizować zawsze, gdy zmieniają się przepisy prawa bilansowego lub gdy firma zmienia swoje zasady rachunkowości. Warto dokonywać przeglądu polityki rachunkowości przynajmniej raz w roku.

Podsumowanie

Standardowy plan kont w ścisłym tego słowa znaczeniu nie istnieje, jednak firmy zazwyczaj stosują pewne ogólne ramy i tworzą zakładowe plany kont dostosowane do swoich potrzeb. Za ustalenie planu kont i polityki rachunkowości odpowiada kierownik jednostki, nawet jeśli księgowość jest prowadzona przez biuro rachunkowe. Polityka rachunkowości to kluczowy dokument, który powinien być starannie opracowany i regularnie aktualizowany, aby zapewnić prawidłowe i zgodne z przepisami prowadzenie ksiąg rachunkowych i sporządzanie sprawozdań finansowych.

Jeśli chcesz poznać inne artykuły podobne do Standardowy Plan Kont i Polityka Rachunkowości, możesz odwiedzić kategorię Księgowość.