03/11/2023

Wiele osób korzystających z komunikacji miejskiej, w tym z biletów ZTM w Gdańsku, zastanawia się, czy taki bilet może zostać uznany za fakturę VAT. Jest to istotne pytanie, szczególnie dla przedsiębiorców, którzy chcieliby odliczyć podatek VAT od poniesionych kosztów. W tym artykule szczegółowo omówimy, kiedy bilet ZTM może pełnić funkcję faktury VAT, jakie warunki musi spełnić oraz co warto wiedzieć o biletach komunikacji miejskiej w kontekście przepisów podatkowych.

Bilet jako faktura VAT - kiedy to możliwe?

Zgodnie z polskimi przepisami dotyczącymi podatku od towarów i usług (VAT), bilet za przejazd może być uznany za fakturę VAT uproszczoną, pod pewnymi warunkami. Regulacje w tym zakresie określa §3 pkt 4 rozporządzenia Ministra Finansów w sprawie wystawiania faktur. Generalnie, aby bilet mógł być traktowany jako faktura, musi on dokumentować przejazd środkami transportu osób i zawierać określone elementy.

Rodzaje biletów uprawnionych do bycia fakturą

Przepisy wskazują konkretne rodzaje transportu, których bilety mogą być uznane za faktury. Dotyczy to biletów jednorazowych wystawionych przez przewoźników uprawnionych do świadczenia usług przewozu osób, obejmujących:

- Koleje normalnotorowe (np. PKP Intercity, Polregio)

- Tabor samochodowy (np. PKS, autobusy dalekobieżne)

- Statki pełnomorskie (np. promy pasażerskie)

- Środki transportu żeglugi śródlądowej i przybrzeżnej

- Promy

- Samoloty i śmigłowce (np. bilety lotnicze)

Ważne jest, że dotyczy to biletów jednorazowych. Bilety okresowe, takie jak miesięczne czy semestralne, zazwyczaj nie są traktowane jako faktury VAT uproszczone.

Kluczowe elementy biletu-faktury

Aby bilet mógł zostać uznany za fakturę VAT, musi zawierać konkretne informacje. Rozporządzenie Ministra Finansów precyzuje, jakie dane są niezbędne:

- Numer i datę wystawienia - bilet musi być datowany i numerowany, aby można było go zidentyfikować.

- Imię i nazwisko lub nazwę podatnika (przewoźnika) - musi być jasno wskazane, kto jest wystawcą biletu, czyli nazwa firmy przewozowej. W przypadku ZTM w Gdańsku będzie to Zarząd Transportu Miejskiego w Gdańsku.

- Numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku (NIP przewoźnika) - bilet musi zawierać numer identyfikacji podatkowej (NIP) przewoźnika.

- Informacje pozwalające na identyfikację rodzaju usługi - musi być jasno określone, że jest to usługa przewozu osób.

- Kwotę podatku - bilet musi zawierać wyodrębnioną kwotę podatku VAT.

- Kwotę należności ogółem - całkowita kwota do zapłaty, w tym VAT.

Czy bilet ZTM spełnia wymogi faktury VAT?

Bilety ZTM, które otrzymujemy w Gdańsku, to bilety komunikacji miejskiej. Teoretycznie, zgodnie z przepisami obowiązującymi od 1 lipca 2021 roku, bilety jednorazowe za przejazd komunikacją miejską mogą być traktowane jako faktury VAT, bez względu na odległość przejazdu. Wcześniej, do końca czerwca 2021 roku, obowiązywał limit 50 km - bilet był fakturą tylko przy przejazdach na odległość nie mniejszą niż 50 km.

Jednak kluczowe jest, czy bilet ZTM faktycznie zawiera wszystkie wymagane elementy. Najczęściej standardowe bilety ZTM, które kupujemy w automatach biletowych lub kasownikach w pojazdach, nie zawierają wszystkich danych wymienionych w rozporządzeniu, w szczególności numeru NIP przewoźnika. Często brakuje także wyodrębnionej kwoty podatku VAT.

W praktyce, standardowy bilet ZTM zwykle nie jest fakturą VAT. Aby bilet ZTM mógł być uznany za fakturę, musiałby zawierać wszystkie wymienione wyżej elementy. Jeśli bilet nie spełnia tych kryteriów, nie można go traktować jako faktury VAT i nie uprawnia on do odliczenia VAT.

Odliczenie VAT i koszty uzyskania przychodów

Jeśli bilet spełnia wszystkie wymogi faktury VAT uproszczonej, stanowi on podstawę do:

- Odliczenia podatku VAT - dla przedsiębiorców zarejestrowanych jako płatnicy VAT, bilet-faktura może być podstawą do obniżenia podatku należnego o podatek naliczony.

- Ujęcia wydatku w kosztach uzyskania przychodów - zarówno dla celów VAT, jak i podatku dochodowego, bilet-faktura dokumentuje poniesiony koszt związany z działalnością gospodarczą.

Warto podkreślić, że nawet jeśli bilet nie jest fakturą VAT, może on stanowić dowód poniesienia kosztu i być ujęty w kosztach uzyskania przychodów, o ile wydatek jest związany z działalnością gospodarczą. W takim przypadku jednak, nie ma możliwości odliczenia VAT.

Bilety ZTM a faktury VAT - praktyczne aspekty

W kontekście biletów ZTM, warto zwrócić uwagę na kilka praktycznych aspektów:

- Zakup biletów przez aplikację mobilną - niektóre aplikacje mobilne do zakupu biletów komunikacji miejskiej mogą generować bilety, które zawierają więcej danych niż tradycyjne bilety papierowe. Warto sprawdzić, czy bilet zakupiony w aplikacji ZTM FALA zawiera wszystkie wymagane elementy faktury VAT.

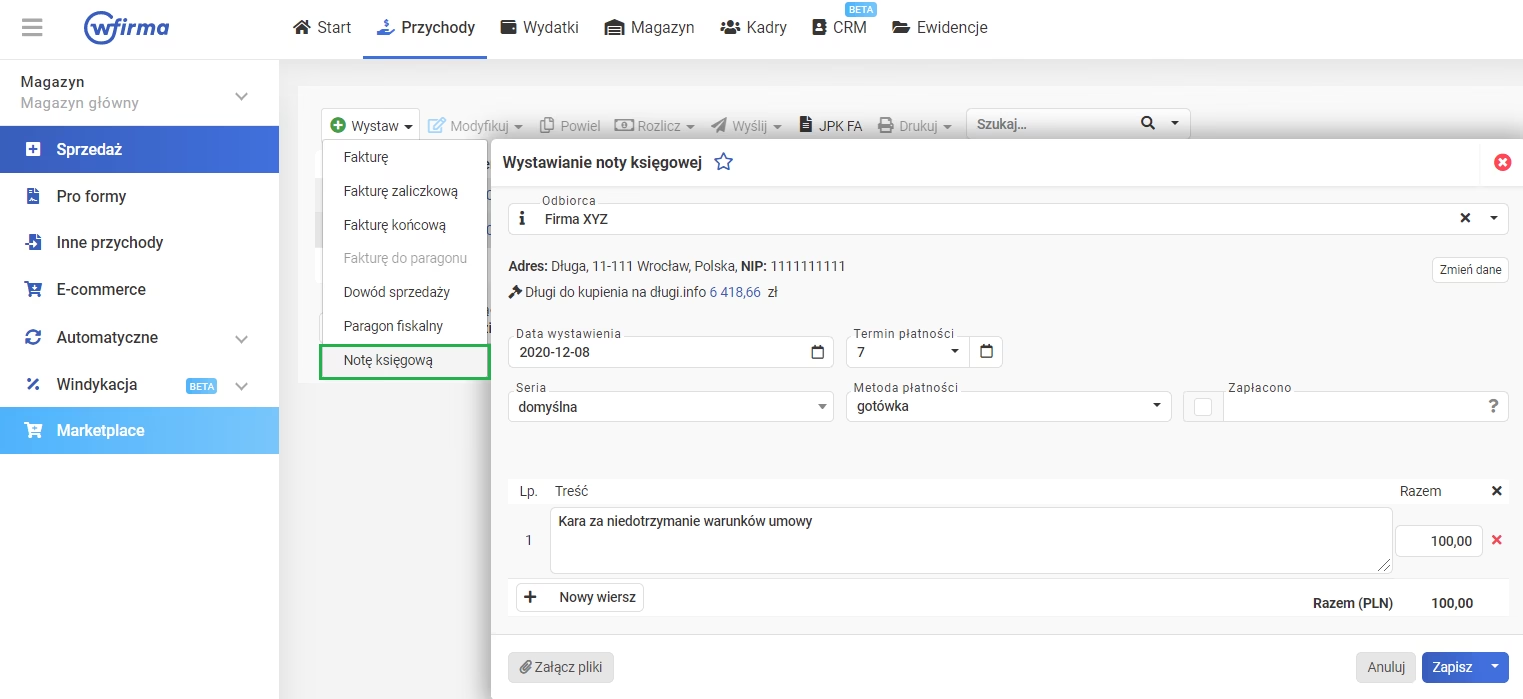

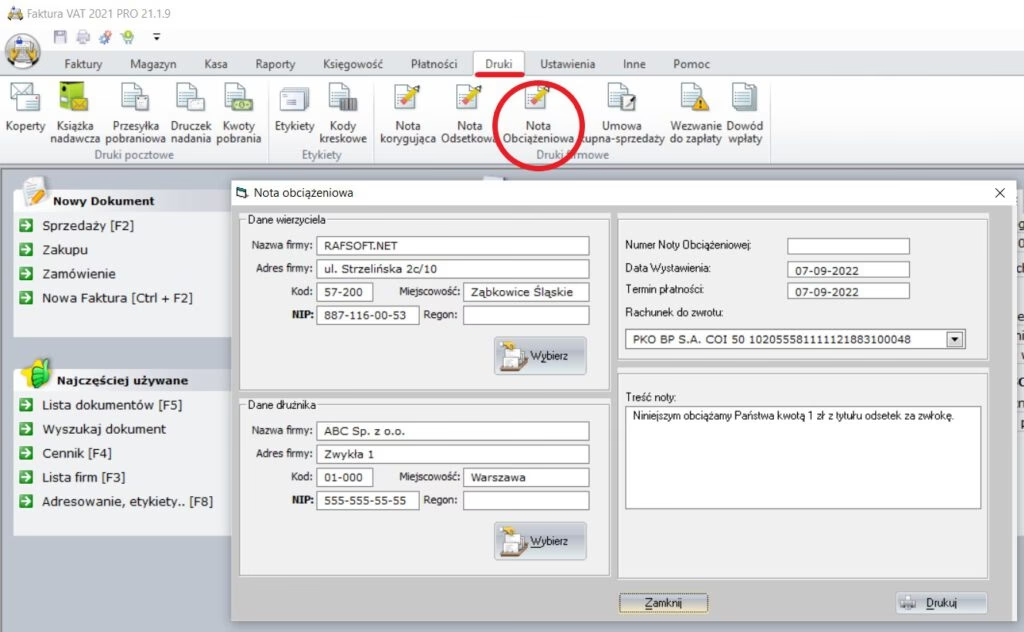

- Możliwość uzyskania faktury VAT na bilet okresowy - w przypadku zakupu biletów okresowych, takich jak bilety miesięczne, istnieje możliwość wystąpienia do ZTM o wystawienie pełnej faktury VAT. W takim przypadku należy skontaktować się z Zarządem Transportu Miejskiego w Gdańsku i zapytać o procedurę wystawienia faktury.

- Dokumentowanie przejazdów służbowych - w przypadku przejazdów służbowych komunikacją miejską, warto zadbać o odpowiednie udokumentowanie kosztów. Jeśli bilet nie jest fakturą VAT, można sporządzić notatkę służbową lub inny dokument potwierdzający cel podróży i związek wydatku z działalnością gospodarczą.

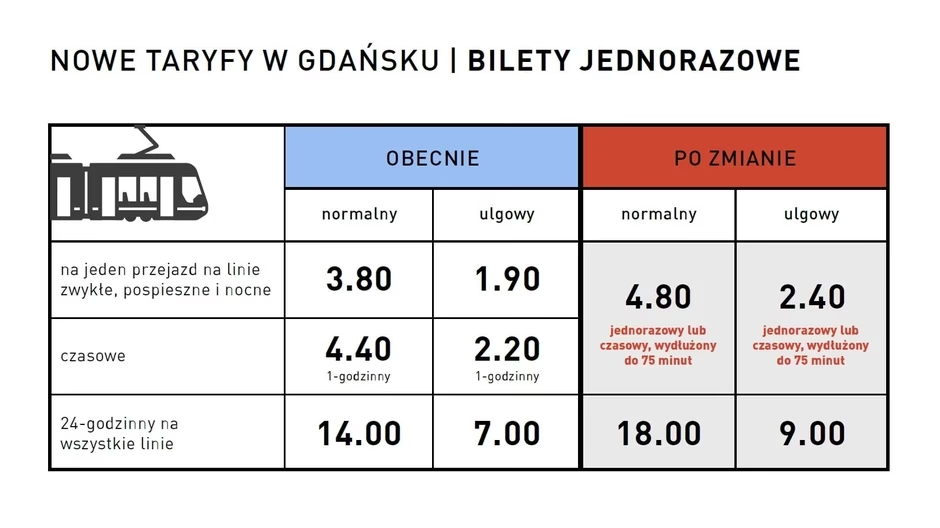

Ceny biletów ZTM w Gdańsku (od 01.06.2022)

Choć głównym tematem artykułu jest kwestia faktur VAT za bilety ZTM, warto również wspomnieć o aktualnych cenach biletów, które weszły w życie 1 czerwca 2022 roku. Zmiany cen biletów są spowodowane m.in. inflacją i rosnącymi kosztami energii i paliwa.

Bilety jednorazowe/czasowe (do 75 minut):

- Normalny: 4,80 zł

- Ulgowy: 2,40 zł

- Zakup online (aplikacja): Normalny 4,60 zł, Ulgowy 2,30 zł

Bilety 24-godzinne:

- Normalny: 18 zł

- Ulgowy: 9 zł

Bilety miesięczne (na wszystkie dni tygodnia):

- W granicach Gdańska: Normalny 109 zł, Ulgowy 54,50 zł, Normalny na okaziciela 140 zł

- W granicach wybranej gminy (Kolbudy, Pruszcz Gdański, Gmina Pruszcz Gdański, Żukowo, Sopot): Normalny 74 zł, Ulgowy 37 zł, Normalny na okaziciela 86 zł

- W granicach Gdańska i wymienionych gmin: Normalny 120 zł, Ulgowy 60 zł, Normalny na okaziciela 150 zł

Bilety semestralne (na wszystkie linie):

- W granicach Gdańska: 4-miesięczny 207 zł, 5-miesięczny 259 zł

- W granicach wybranej gminy: 4-miesięczny 141 zł, 5-miesięczny 176 zł

- W granicach Gdańska i wymienionych gmin: 4-miesięczny 228 zł, 5-miesięczny 285 zł

System FALA i bilety ZTM

W Gdańsku testowo wdrażany jest System FALA, który ma na celu ułatwienie zakupu i korzystania z biletów komunikacji miejskiej. System FALA umożliwia m.in. zakup biletów poprzez aplikację mobilną, portal pasażera oraz falomaty i czytniki w pojazdach. Dzięki Systemowi FALA pasażerowie mogą korzystać z różnych identyfikatorów, takich jak Karta FALA, karta płatnicza czy QR kod w aplikacji.

W kontekście faktur VAT, warto sprawdzić, czy bilety zakupione w Systemie FALA, w szczególności poprzez aplikację mobilną, spełniają wymogi faktury VAT uproszczonej. Być może bilety generowane elektronicznie w systemie FALA zawierają więcej danych niż tradycyjne bilety papierowe.

FAQ - Najczęściej zadawane pytania

Czy bilet ZTM zawsze jest fakturą VAT?

Nie, standardowy bilet ZTM zazwyczaj nie jest fakturą VAT, ponieważ nie zawiera wszystkich wymaganych elementów, takich jak NIP przewoźnika i wyodrębniona kwota VAT.

Jakie elementy musi zawierać bilet, aby był fakturą VAT?

Bilet musi zawierać numer i datę wystawienia, nazwę i NIP przewoźnika (ZTM Gdańsk), rodzaj usługi, kwotę podatku VAT i kwotę należności ogółem.

Czy mogę odliczyć VAT od biletu ZTM?

Tylko jeśli bilet spełnia wszystkie wymogi faktury VAT uproszczonej. Standardowe bilety ZTM zazwyczaj ich nie spełniają.

Czy mogę ująć bilet ZTM w kosztach firmy, nawet jeśli nie jest fakturą VAT?

Tak, bilet ZTM może być dowodem poniesienia kosztu i ujęty w kosztach uzyskania przychodów, o ile wydatek jest związany z działalnością gospodarczą, nawet jeśli nie uprawnia do odliczenia VAT.

Gdzie mogę kupić bilety ZTM w Gdańsku?

Bilety można kupić w automatach biletowych, aplikacjach mobilnych (np. System FALA), a w wybranych liniach podmiejskich również u kierowców autobusów.

Podsumowanie

Podsumowując, standardowy bilet ZTM nie jest fakturą VAT i zazwyczaj nie uprawnia do odliczenia podatku VAT. Aby bilet mógł pełnić funkcję faktury, musiałby zawierać wszystkie wymagane elementy, co w przypadku typowych biletów komunikacji miejskiej jest rzadkością. Jednak bilet ZTM, nawet jeśli nie jest fakturą VAT, może być dowodem poniesienia kosztu i ujęty w kosztach uzyskania przychodów. W przypadku wątpliwości lub potrzeby uzyskania faktury VAT, warto skontaktować się bezpośrednio z Zarządem Transportu Miejskiego w Gdańsku lub sprawdzić opcje zakupu biletów generujących faktury, np. poprzez aplikacje mobilne lub specjalne kanały sprzedaży dla firm.

Jeśli chcesz poznać inne artykuły podobne do Czy bilet ZTM jest fakturą VAT? Wyjaśnienie, możesz odwiedzić kategorię Księgowość.