12/01/2023

Karta podatkowa to jedna z najprostszych form opodatkowania działalności gospodarczej w Polsce, dedykowana określonym grupom przedsiębiorców. Charakteryzuje się przede wszystkim uproszczeniem w zakresie obowiązków księgowych i podatkowych, co dla wielu osób stanowi znaczącą zaletę. Jednak, jak każda forma opodatkowania, karta podatkowa ma swoje specyficzne zasady, które warto dobrze zrozumieć, aby uniknąć potencjalnych problemów. Wśród najczęściej pojawiających się pytań dotyczących karty podatkowej, znajdują się te związane z koniecznością przeprowadzania inwentaryzacji oraz możliwością uwzględniania kosztów. W tym artykule postaramy się rozwiać wszelkie wątpliwości i odpowiedzieć na te kluczowe pytania.

Inwentaryzacja w karcie podatkowej - czy jest konieczna?

Jednym z podstawowych obowiązków przedsiębiorców prowadzących księgi rachunkowe lub podatkową księgę przychodów i rozchodów jest sporządzanie spisu z natury, czyli inwentaryzacji. Spis z natury, inaczej zwany inwentaryzacją, polega na dokładnym policzeniu i wycenie składników majątku przedsiębiorstwa na określony dzień. Jest to kluczowy element weryfikacji stanu majątku i prawidłowości prowadzonej ewidencji.

Obowiązek sporządzania spisu z natury dotyczy przedsiębiorców rozliczających się na zasadach ogólnych (skala podatkowa), podatkiem liniowym oraz ryczałtem od przychodów ewidencjonowanych. Jednak, co istotne, podatnicy rozliczający się na karcie podatkowej są zwolnieni z tego obowiązku.

To zwolnienie jest jednym z głównych uproszczeń, jakie niesie ze sobą karta podatkowa. Nie ma konieczności corocznego, często czasochłonnego, spisu z natury, co znacząco redukuje obciążenia administracyjne dla przedsiębiorcy. Dlaczego przedsiębiorcy na karcie podatkowej nie muszą robić inwentaryzacji? Wynika to z samej istoty tej formy opodatkowania. Karta podatkowa to podatek ryczałtowy, czyli jego wysokość jest ustalana z góry, w stałej kwocie, i nie zależy bezpośrednio od wysokości przychodów i kosztów przedsiębiorcy. Skoro podatek jest stały, nie ma potrzeby ustalania stanu majątku poprzez spis z natury w celu obliczenia dochodu do opodatkowania.

Koszty w karcie podatkowej - jak to wygląda?

Kolejnym kluczowym aspektem, który budzi wiele pytań w kontekście karty podatkowej, jest kwestia kosztów. Czy na karcie podatkowej można uwzględniać koszty? Odpowiedź na to pytanie jest nieco bardziej złożona.

W tradycyjnym rozumieniu, w przypadku większości form opodatkowania, przedsiębiorca ma prawo do pomniejszenia swojego przychodu o koszty uzyskania przychodu. Koszty te to wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Przykłady kosztów to m.in. zakup materiałów, towarów, wynagrodzenia pracowników, czynsz za lokal, koszty reklamy, amortyzacja środków trwałych, itp.

Jednak w przypadku karty podatkowej sytuacja wygląda inaczej. Karta podatkowa nie przewiduje możliwości odliczania kosztów uzyskania przychodów w standardowym rozumieniu. Podatek na karcie podatkowej jest obliczany jako stała kwota, niezależna od rzeczywistych przychodów i kosztów przedsiębiorcy. Oznacza to, że przedsiębiorca rozliczający się kartą podatkową płaci podatek w ustalonej wysokości, bez względu na to, jakie koszty poniósł w danym okresie.

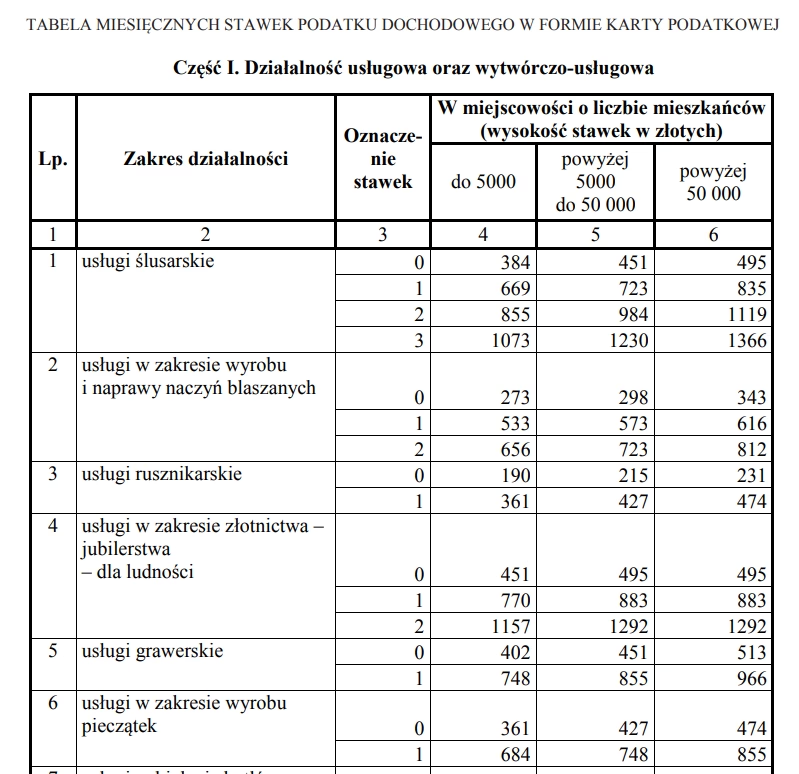

Czy to oznacza, że przedsiębiorcy na karcie podatkowej nie ponoszą żadnych kosztów? Oczywiście, że nie! Przedsiębiorcy na karcie podatkowej, tak jak każdy inny przedsiębiorca, ponoszą koszty związane z prowadzeniem działalności gospodarczej. Mogą to być koszty zakupu materiałów, towarów, wynagrodzenia pracowników, koszty wynajmu lokalu, koszty transportu, i wiele innych. Jednak te koszty nie są uwzględniane przy obliczaniu podatku na karcie podatkowej. Wysokość podatku jest stała i ustalana na podstawie decyzji naczelnika urzędu skarbowego, biorąc pod uwagę m.in. rodzaj działalności, liczbę zatrudnionych pracowników, liczbę mieszkańców miejscowości, w której prowadzona jest działalność, i inne czynniki.

Jakie są konsekwencje braku możliwości odliczania kosztów?

Brak możliwości odliczania kosztów na karcie podatkowej ma swoje konsekwencje. Dla przedsiębiorców o wysokich kosztach prowadzenia działalności, karta podatkowa może okazać się mniej korzystna niż inne formy opodatkowania, takie jak zasady ogólne czy podatek liniowy, gdzie koszty mogą być odliczone od przychodu, obniżając podstawę opodatkowania.

Z drugiej strony, dla przedsiębiorców o niskich kosztach lub takich, których koszty są przewidywalne i uwzględnione w ustalonej wysokości karty podatkowej, ta forma opodatkowania może być bardzo atrakcyjna ze względu na swoją prostotę i przewidywalność. Stała kwota podatku eliminuje ryzyko wyższych zobowiązań podatkowych w przypadku wzrostu przychodów, a brak konieczności prowadzenia skomplikowanej ewidencji kosztów znacząco upraszcza prowadzenie działalności.

Zalety i wady karty podatkowej w kontekście inwentaryzacji i kosztów

Podsumowując, warto zestawić zalety i wady karty podatkowej w kontekście inwentaryzacji i kosztów w formie tabeli:

| Zalety | Wady |

|---|---|

| Brak konieczności sporządzania inwentaryzacji - uproszczenie obowiązków administracyjnych. | Brak możliwości odliczania kosztów uzyskania przychodów - może być niekorzystne dla przedsiębiorców o wysokich kosztach. |

| Prostota rozliczeń podatkowych - stała kwota podatku, łatwość obliczenia i zapłaty. | Brak elastyczności - podatek jest stały, niezależnie od rzeczywistych wyników finansowych przedsiębiorstwa. |

| Przewidywalność podatków - znana z góry wysokość podatku ułatwia planowanie finansowe. |

Dla kogo karta podatkowa jest odpowiednia?

Karta podatkowa jest szczególnie atrakcyjna dla małych przedsiębiorców prowadzących działalność usługową, rzemieślniczą, handlową lub gastronomiczną na niewielką skalę, którzy nie ponoszą wysokich kosztów prowadzenia działalności. Jest to forma opodatkowania często wybierana przez fryzjerów, kosmetyczki, rzemieślników, drobnych handlowców, osoby świadczące usługi opiekuńcze, korepetytorów, i wiele innych. Decyzja o wyborze karty podatkowej powinna być jednak zawsze poprzedzona analizą indywidualnej sytuacji przedsiębiorcy, prognozowanych przychodów i kosztów, oraz porównaniem z innymi dostępnymi formami opodatkowania.

Pytania i odpowiedzi (FAQ)

Pytanie: Czy muszę robić spis z natury, jeśli rozliczam się kartą podatkową?

Odpowiedź: Nie, przedsiębiorcy rozliczający się kartą podatkową są zwolnieni z obowiązku sporządzania spisu z natury.

Pytanie: Czy mogę odliczyć koszty na karcie podatkowej?

Odpowiedź: Nie, karta podatkowa nie przewiduje możliwości odliczania kosztów uzyskania przychodów w standardowym rozumieniu. Podatek jest stały, niezależny od kosztów.

Pytanie: Jakie są główne zalety karty podatkowej?

Odpowiedź: Główne zalety to prostota rozliczeń, brak konieczności prowadzenia ksiąg rachunkowych (w większości przypadków), brak obowiązku inwentaryzacji, oraz przewidywalność wysokości podatku.

Pytanie: Dla kogo karta podatkowa jest najbardziej odpowiednia?

Odpowiedź: Karta podatkowa jest odpowiednia dla małych przedsiębiorców prowadzących działalność usługową, rzemieślniczą lub handlową na niewielką skalę, którzy nie ponoszą wysokich kosztów i cenią sobie prostotę rozliczeń podatkowych.

Podsumowanie

Karta podatkowa to forma opodatkowania charakteryzująca się uproszczeniem w zakresie obowiązków księgowych i podatkowych. Zwalnia przedsiębiorców z obowiązku sporządzania inwentaryzacji i nie pozwala na odliczanie kosztów uzyskania przychodów w standardowym rozumieniu. Choć brak możliwości odliczania kosztów może być wadą dla niektórych przedsiębiorców, prostota i przewidywalność tej formy opodatkowania czynią ją atrakcyjną opcją dla wielu małych firm. Przed podjęciem decyzji o wyborze karty podatkowej, warto jednak dokładnie przeanalizować swoją sytuację i porównać ją z innymi dostępnymi formami opodatkowania, aby wybrać opcję najbardziej korzystną dla swojego biznesu.

Jeśli chcesz poznać inne artykuły podobne do Karta podatkowa a inwentaryzacja i koszty - Poradnik, możesz odwiedzić kategorię Rachunkowość.