07/02/2022

Lista płac jest kluczowym dokumentem w każdej firmie, dokumentującym wypłacane wynagrodzenia pracownikom. Prawidłowe księgowanie listy płac jest niezbędne dla zachowania zgodności z przepisami prawa, dokładnego prowadzenia ksiąg rachunkowych oraz rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. Program Rachmistrz, popularne narzędzie księgowe, oferuje funkcjonalności ułatwiające ten proces. W tym artykule szczegółowo omówimy, jak skutecznie księgować listę płac w programie Rachmistrz, krok po kroku, aby proces ten był przejrzysty i bezproblemowy.

Czym jest Lista Płac i Dlaczego Jest Ważna?

Lista płac to szczegółowe zestawienie wynagrodzeń brutto i netto pracowników, składek na ubezpieczenia społeczne i zdrowotne, zaliczek na podatek dochodowy oraz innych potrąceń. Jest to dokument źródłowy, na podstawie którego dokonywane są zapisy w księgach rachunkowych. Prawidłowo sporządzona i zaksięgowana lista płac gwarantuje:

- Zgodność z przepisami prawa: Rozliczenia z pracownikami, ZUS i Urzędem Skarbowym muszą być zgodne z obowiązującymi regulacjami.

- Dokładność ksiąg rachunkowych: Lista płac stanowi podstawę do ujęcia kosztów wynagrodzeń, składek i podatków w księgach.

- Rzetelny obraz finansowy firmy: Prawidłowe księgowanie wynagrodzeń ma wpływ na wynik finansowy, bilans i rachunek przepływów pieniężnych.

- Sprawność audytu i kontroli: Dobrze udokumentowane listy płac ułatwiają audyty wewnętrzne i zewnętrzne oraz kontrole organów państwowych.

Księgowanie Listy Płac w Rachmistrzu – Krok po Kroku

Proces księgowania listy płac w Rachmistrzu można podzielić na kilka kluczowych etapów. Poniżej przedstawiamy szczegółowy przewodnik:

1. Generowanie Listy Płac w Rachmistrzu

Pierwszym krokiem jest wygenerowanie listy płac w programie Rachmistrz. Program ten, integrując się z modułem kadrowo-płacowym (często dostępnym w ramach pakietu Insert), umożliwia automatyczne tworzenie list płac na podstawie danych pracowników i konfiguracji wynagrodzeń. Należy upewnić się, że wszystkie dane dotyczące pracowników, ich wynagrodzeń, stawek podatkowych i składek ZUS są aktualne i poprawne. Po wprowadzeniu i weryfikacji danych, lista płac jest generowana automatycznie, uwzględniając wszystkie niezbędne obliczenia.

2. Sprawdzenie i Weryfikacja Listy Płac

Po wygenerowaniu listy płac, kluczowe jest jej dokładne sprawdzenie. Należy zweryfikować poprawność naliczonych wynagrodzeń brutto i netto, składek ZUS (zarówno po stronie pracownika, jak i pracodawcy), zaliczek na podatek dochodowy oraz innych potrąceń. Warto porównać listę płac z poprzednimi okresami i sprawdzić, czy nie ma nieoczekiwanych zmian lub błędów. Szczególną uwagę należy zwrócić na pracowników, którzy mieli zmiany w wynagrodzeniu, urlopy, zwolnienia lekarskie lub inne zdarzenia wpływające na płace.

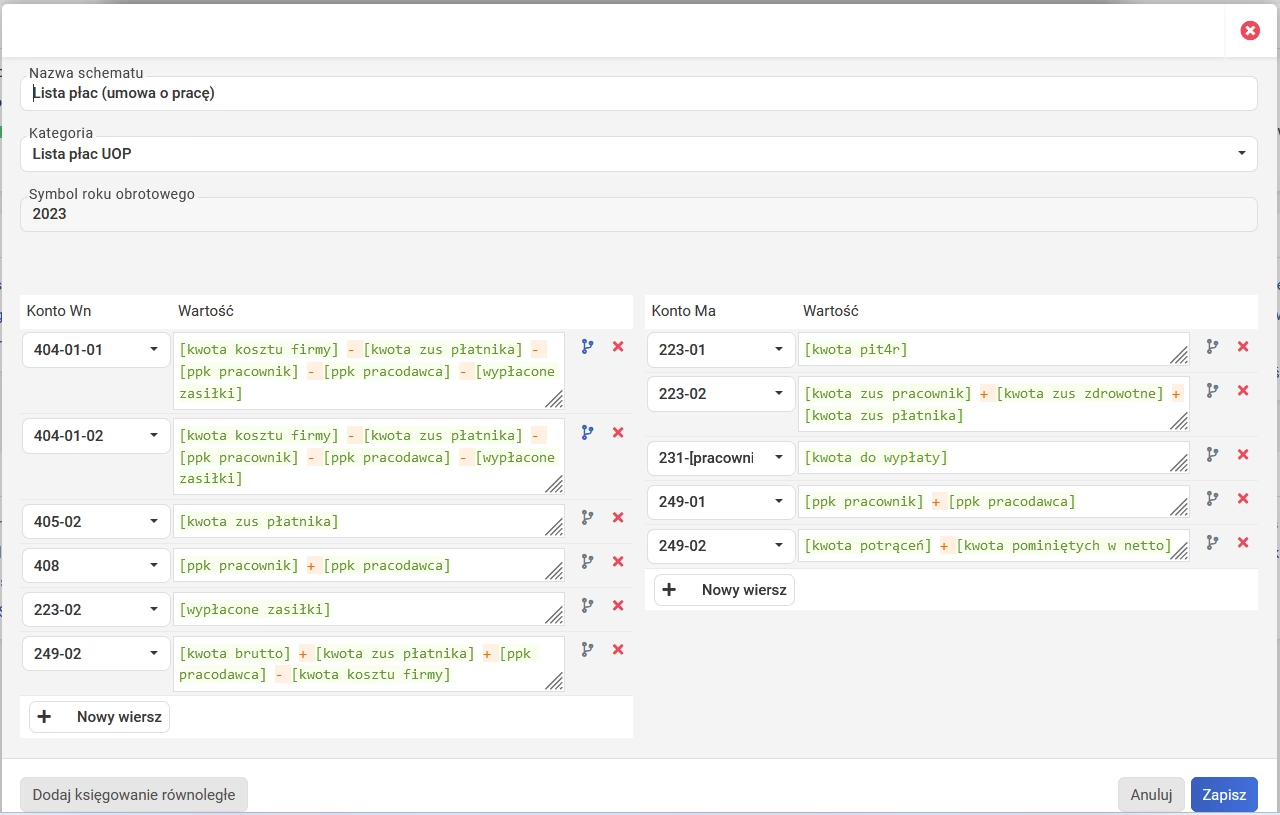

3. Ustalenie Kont Księgowych

Przed zaksięgowaniem listy płac, należy ustalić odpowiednie konta księgowe, na których zostaną zaewidencjonowane poszczególne elementy listy płac. Standardowo, w księgowości stosuje się konta:

- Koszty wynagrodzeń (np. konto 404 "Wynagrodzenia") – po stronie Debetowej (Dt).

- Składki ZUS pracodawcy (np. konto 405 "Ubezpieczenia społeczne i inne świadczenia") – po stronie Debetowej (Dt).

- Zaliczki na podatek dochodowy (konto 221 "Rozrachunki z tytułu podatku dochodowego") – po stronie Kredytowej (Ct).

- Składki ZUS pracownika (konto 231 "Rozrachunki z tytułu ubezpieczeń społecznych") – po stronie Kredytowej (Ct).

- Wynagrodzenia netto do wypłaty (konto 230 "Rozrachunki z tytułu wynagrodzeń") – po stronie Kredytowej (Ct).

Dokładne numery kont mogą się różnić w zależności od planu kont stosowanego w danej firmie, jednak ogólna zasada pozostaje ta sama. Ważne jest, aby konta te były spójne z polityką rachunkowości przedsiębiorstwa.

4. Wprowadzenie Zapisów Księgowych w Rachmistrzu

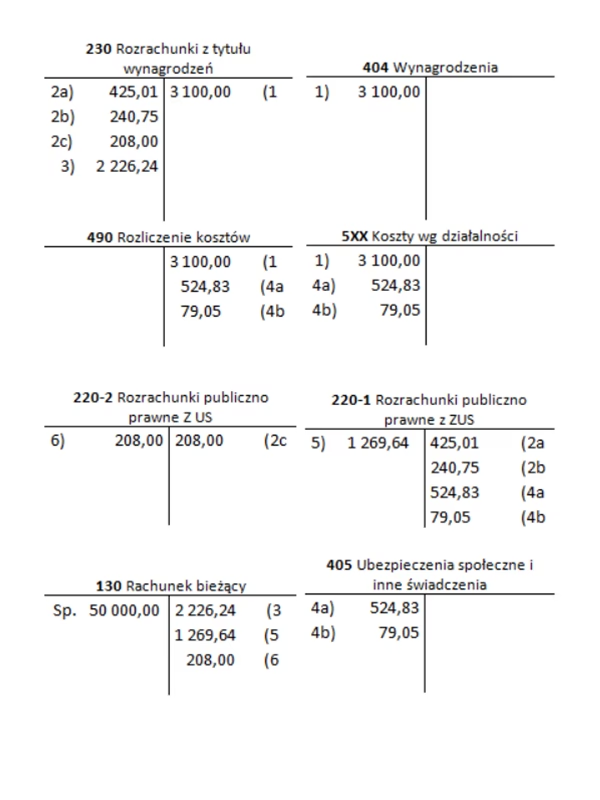

Po ustaleniu kont księgowych, można przystąpić do wprowadzenia zapisów księgowych w programie Rachmistrz. Zapisy te można wprowadzać ręcznie, dokument po dokumencie, lub skorzystać z opcji importu, jeśli Rachmistrz oferuje taką funkcjonalność (często jest to możliwe, szczególnie w integracji z modułami kadrowo-płacowymi). Najczęściej stosowaną metodą jest wprowadzenie jednego zbiorczego zapisu księgowego dla całej listy płac. Przykładowy zapis może wyglądać następująco:

Przykład zapisu księgowego:

Załóżmy, że lista płac za dany miesiąc przedstawia następujące wartości:

- Wynagrodzenia brutto: 10 000 zł

- Składki ZUS pracodawcy: 2 000 zł

- Zaliczka na podatek dochodowy: 1 000 zł

- Składki ZUS pracownika: 1 500 zł

- Wynagrodzenia netto do wypłaty: 7 500 zł

Zapis księgowy w Rachmistrzu (w uproszczeniu) mógłby wyglądać tak:

| Konto Dt | Konto Ct | Kwota | Opis |

|---|---|---|---|

| 404 Wynagrodzenia | 10 000 zł | ||

| 405 Ubezpieczenia społeczne i inne świadczenia | 2 000 zł | ||

| 221 Rozrachunki z tytułu podatku dochodowego | 1 000 zł | ||

| 231 Rozrachunki z tytułu ubezpieczeń społecznych | 1 500 zł | ||

| 230 Rozrachunki z tytułu wynagrodzeń | 7 500 zł |

W praktyce, zapis księgowy może być bardziej szczegółowy, rozbity na więcej kont, szczególnie w firmach z rozbudowaną strukturą kosztów. Rachmistrz umożliwia definiowanie schematów księgowych, co ułatwia automatyzację procesu księgowania list płac w przyszłych okresach.

5. Dokumentowanie Zapisu Księgowego

Każdy zapis księgowy powinien być odpowiednio udokumentowany. W przypadku księgowania listy płac, dokumentem źródłowym jest lista płac (lub jej zbiorcze zestawienie). W Rachmistrzu, do zapisu księgowego należy dołączyć odniesienie do numeru i daty listy płac. Warto również zachować listę płac w formie elektronicznej lub papierowej, jako załącznik do dokumentacji księgowej.

6. Kontrola i Sprawdzenie Zaksięgowanej Listy Płac

Po zaksięgowaniu listy płac, należy ponownie sprawdzić poprawność zapisów. Można to zrobić poprzez wygenerowanie zestawienia obrotów i sald dla kont księgowych użytych do księgowania listy płac. Należy upewnić się, że sumy po stronie debetowej i kredytowej się zgadzają oraz że salda kont są logiczne i zgodne z oczekiwaniami. W przypadku wykrycia błędów, należy dokonać korektujących zapisów księgowych.

Częste Błędy przy Księgowaniu Listy Płac i Jak Ich Unikać

Księgowanie listy płac, choć wydaje się rutynowe, może być źródłem błędów. Do najczęstszych należą:

- Błędy w dekretacji kont: Niewłaściwe przypisanie kont kosztów, rozrachunków lub podatków. Rozwiązanie: Dokładne sprawdzenie planu kont i schematów księgowych.

- Pominięcie elementów listy płac: Zapomnienie o zaksięgowaniu składek ZUS pracodawcy, zaliczek na podatek dochodowy lub innych potrąceń. Rozwiązanie: Stosowanie zbiorczych zapisów i schematów księgowych w Rachmistrzu.

- Nieprawidłowe kwoty: Wprowadzenie błędnych kwot do zapisu księgowego. Rozwiązanie: Dokładna weryfikacja listy płac przed księgowaniem i porównanie kwot z dokumentem źródłowym.

- Brak dokumentacji: Niezachowanie listy płac jako dokumentu źródłowego do zapisu księgowego. Rozwiązanie: Archiwizacja list płac w formie elektronicznej lub papierowej i odniesienie do nich w zapisach księgowych.

Korzyści z Prawidłowego Księgowania Listy Płac

Prawidłowe księgowanie listy płac przynosi szereg korzyści dla przedsiębiorstwa:

- Uniknięcie kar i sankcji: Zgodność z przepisami prawa pracy, podatkowymi i ubezpieczeniowymi minimalizuje ryzyko kontroli i kar finansowych.

- Poprawa efektywności zarządzania finansami: Rzetelne dane o kosztach wynagrodzeń umożliwiają lepsze planowanie finansowe i kontrolę kosztów.

- Wiarygodność firmy: Dokładna księgowość buduje zaufanie wśród kontrahentów, inwestorów i instytucji finansowych.

- Usprawnienie procesów wewnętrznych: Jasne i przejrzyste procedury księgowania list płac ułatwiają pracę działu księgowości i kadr.

Podsumowanie

Księgowanie listy płac w programie Rachmistrz jest kluczowym elementem prawidłowej rachunkowości w każdej firmie. Zrozumienie procesu, stosowanie się do kroków opisanych w tym artykule, oraz unikanie typowych błędów, pozwoli na sprawne i rzetelne księgowanie wynagrodzeń. Rachmistrz, jako popularne narzędzie księgowe, oferuje funkcjonalności ułatwiające ten proces, jednak kluczowa jest wiedza i staranność osoby dokonującej księgowania. Pamiętajmy, że dokładne i terminowe księgowanie list płac to inwestycja w bezpieczeństwo finansowe i reputację przedsiębiorstwa.

Najczęściej Zadawane Pytania (FAQ)

- Czy można księgować listę płac zbiorczo, jednym zapisem?

Tak, zazwyczaj księguje się listę płac zbiorczo, jednym zapisem księgowym, podsumowującym wszystkie elementy listy płac (wynagrodzenia, składki, podatki).

- Jak często należy księgować listę płac?

Listę płac należy księgować regularnie, zazwyczaj co miesiąc, po wypłacie wynagrodzeń i sporządzeniu listy płac.

- Jakie dokumenty są potrzebne do zaksięgowania listy płac?

Podstawowym dokumentem jest lista płac. Warto również mieć dostęp do umów o pracę, regulaminów wynagradzania i innych dokumentów związanych z wynagrodzeniami.

- Czy Rachmistrz automatyzuje proces księgowania list płac?

Tak, Rachmistrz, szczególnie w połączeniu z modułami kadrowo-płacowymi, oferuje funkcje automatyzacji księgowania list płac, np. poprzez schematy księgowe i import danych.

- Gdzie znaleźć plan kont w programie Rachmistrz?

Plan kont w Rachmistrzu zazwyczaj znajduje się w ustawieniach programu lub w module konfiguracyjnym. Można również skorzystać z pomocy programu lub dokumentacji.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie Listy Płac Rachmistrz: Praktyczny Przewodnik, możesz odwiedzić kategorię Księgowość.