07/11/2022

Koszty uzyskania przychodu stanowią istotny element systemu podatkowego w Polsce, wpływając bezpośrednio na wysokość podatku dochodowego. Pracownicy mają prawo do pomniejszenia swojego przychodu o te koszty, co zmniejsza podstawę opodatkowania. Jednak w praktyce, zarówno pracodawcy przy rozliczaniu zaliczek na podatek, jak i sami pracownicy w zeznaniach rocznych, mogą napotkać sytuacje, w których koszty te zostały naliczone nieprawidłowo. Czy istnieje możliwość korekty kosztów uzyskania przychodu? Jak to zrobić poprawnie? Ten artykuł szczegółowo omawia to zagadnienie, wyjaśniając, kiedy i w jaki sposób można dokonać korekty, zarówno w PIT-11, jak i w PIT-37.

Czym są koszty uzyskania przychodu?

Koszty uzyskania przychodu to wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. W kontekście pracowników, koszty te mają charakter zryczałtowany i stanowią formę rekompensaty za wydatki związane z dojazdem do pracy. Ich wysokość jest ustalana przepisami prawa podatkowego i zależy od kilku czynników, takich jak miejsce zamieszkania pracownika i liczba stosunków pracy.

Wyróżniamy dwa podstawowe rodzaje pracowniczych kosztów uzyskania przychodu:

- Koszty standardowe – przysługują każdemu pracownikowi, niezależnie od miejsca zamieszkania.

- Koszty podwyższone – przysługują pracownikom, których miejsce stałego lub czasowego zamieszkania znajduje się poza miejscowością, w której położony jest zakład pracy, pod warunkiem, że nie otrzymują dodatku za rozłąkę.

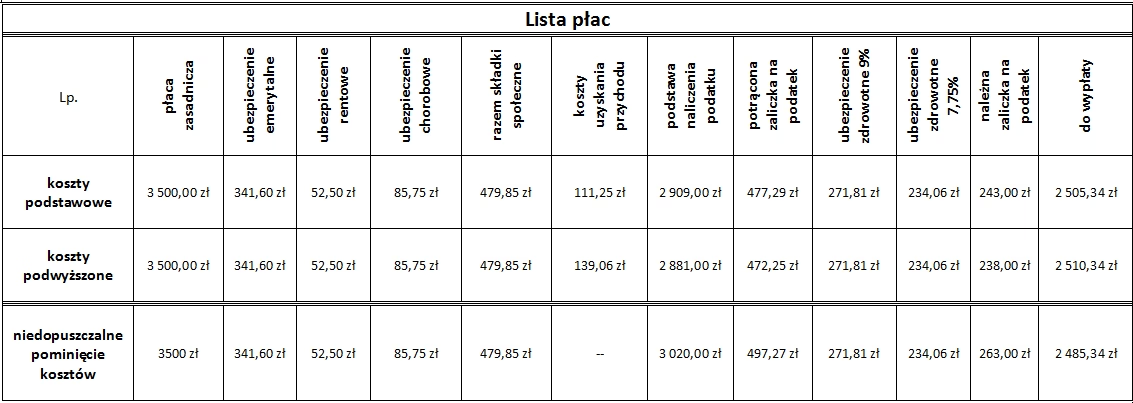

Aktualne wysokości kosztów uzyskania przychodu prezentuje poniższa tabela:

| Rodzaj kosztów | Miesięcznie | Rocznie (limit) | Warunki stosowania |

|---|---|---|---|

| Standardowe | 250 zł | 3 000 zł | Jeden stosunek pracy |

| Standardowe | Nie więcej niż łącznie | 4 500 zł | Więcej niż jeden stosunek pracy |

| Podwyższone | 300 zł | 3 600 zł | Jeden stosunek pracy, zamieszkanie poza miejscowością pracy |

| Podwyższone | Nie więcej niż łącznie | 5 400 zł | Więcej niż jeden stosunek pracy, zamieszkanie poza miejscowością pracy |

Kiedy można zastosować podwyższone koszty uzyskania przychodu?

Podwyższone koszty uzyskania przychodu mogą być stosowane, gdy spełnione są łącznie następujące warunki:

- Miejsce zamieszkania pracownika znajduje się poza miejscowością, w której zlokalizowany jest zakład pracy. Kluczowe jest tutaj faktyczne miejsce zamieszkania, a nie tylko adres zameldowania.

- Pracownik nie otrzymuje dodatku za rozłąkę. Dodatek za rozłąkę jest świadczeniem specyficznym, które wyklucza możliwość zastosowania podwyższonych kosztów.

- Pracownik złożył pracodawcy oświadczenie o spełnieniu warunków do stosowania podwyższonych kosztów uzyskania przychodu. Oświadczenie to jest kluczowe, gdyż bez niego pracodawca nie ma podstawy do naliczania wyższych kosztów.

Warto podkreślić, że oświadczenie o podwyższonych kosztach uzyskania przychodu jest ważne do momentu jego odwołania lub zmiany okoliczności (np. zmiany miejsca zamieszkania). Pracownik nie musi składać go co roku, o ile sytuacja faktyczna nie uległa zmianie.

Korekta kosztów uzyskania przychodu w PIT-11

PIT-11 to informacja o dochodach i pobranych zaliczkach na podatek dochodowy, którą pracodawca przekazuje pracownikowi i urzędowi skarbowemu. W PIT-11 wykazane są między innymi przychody pracownika, koszty uzyskania przychodów oraz pobrane zaliczki na podatek. Co zrobić, gdy koszty uzyskania przychodu w PIT-11 są nieprawidłowe?

Zgodnie z interpretacjami organów podatkowych, pracodawca nie ma obowiązku korygowania PIT-11 w sytuacji, gdy w trakcie roku podatkowego stosował błędną kwotę kosztów uzyskania przychodu. PIT-11 ma odzwierciedlać stan faktyczny, czyli koszty, które rzeczywiście zostały uwzględnione przy obliczaniu zaliczek na podatek. Korekta PIT-11 powinna być dokonywana w przypadku błędów rachunkowych, oczywistych omyłek lub niezgodności z wymaganiami formalnymi, a nie w celu zmiany wysokości kosztów.

Niemniej jednak, pracodawca powinien poinformować pracownika o nieprawidłowości w naliczeniu kosztów i wskazać prawidłową kwotę, jaką pracownik może uwzględnić w swoim zeznaniu rocznym PIT-37. Takie podejście ma na celu uniknięcie problemów po stronie pracownika i umożliwienie mu poprawnego rozliczenia podatku.

Korekta kosztów uzyskania przychodu w PIT-37

PIT-37 to zeznanie o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym. To właśnie w tym zeznaniu pracownik ma ostateczną możliwość skorygowania kosztów uzyskania przychodu, niezależnie od tego, co zostało wykazane w PIT-11.

Pracownik ma prawo samodzielnie skorygować koszty uzyskania przychodu w PIT-37, jeśli uważa, że przysługują mu koszty wyższe niż te, które zostały uwzględnione przez pracodawcę (np. podwyższone koszty, a pracodawca zastosował standardowe). Może to zrobić poprzez wpisanie w zeznaniu rocznym prawidłowej kwoty kosztów, pamiętając o obowiązujących limitach rocznych.

Korekta w PIT-37 może być zarówno na korzyść pracownika (zwiększenie kosztów), jak i na jego niekorzyść (zmniejszenie kosztów), jeśli np. pierwotnie zawyżył koszty. Odpowiedzialność za prawidłowość danych w zeznaniu rocznym spoczywa na podatniku. Dlatego ważne jest, aby pracownik dokładnie przeanalizował swoją sytuację i upewnił się, że wykazuje w PIT-37 właściwe koszty uzyskania przychodu.

Jak odliczyć faktyczne koszty dojazdu do pracy w PIT-37?

W pewnych sytuacjach, pracownik może mieć prawo do odliczenia w PIT-37 faktycznie poniesionych wydatków na dojazd do pracy, zamiast kosztów zryczałtowanych. Jest to możliwe, gdy spełnione są łącznie następujące warunki:

- Faktycznie poniesione wydatki na dojazd do pracy są wyższe niż roczny limit kosztów zryczałtowanych (standardowych lub podwyższonych).

- Dojazd do pracy odbywał się środkami transportu publicznego (autobus, kolej, prom, komunikacja miejska).

- Poniesione wydatki są udokumentowane imiennymi biletami okresowymi. Bilety jednorazowe lub paragony nie są wystarczające.

W takim przypadku, pracownik może odliczyć w PIT-37 kwotę faktycznie wydaną na imienne bilety okresowe, pod warunkiem, że jest ona wyższa od przysługujących mu kosztów zryczałtowanych. Należy jednak pamiętać, że odliczenie faktycznych kosztów dojazdu nie jest możliwe, jeśli pracownik dojeżdża do pracy samochodem prywatnym.

Najczęściej zadawane pytania (FAQ)

Pytanie: Czy pracodawca musi korygować PIT-11, jeśli naliczył błędne koszty uzyskania przychodu?

Odpowiedź: Zgodnie z interpretacjami organów podatkowych, pracodawca nie ma obowiązku korygowania PIT-11 w takiej sytuacji. PIT-11 ma odzwierciedlać faktycznie naliczone koszty. Pracodawca powinien jednak poinformować pracownika o błędzie.

Pytanie: Czy mogę sam skorygować koszty uzyskania przychodu, jeśli pracodawca zastosował standardowe, a ja mieszkam poza miejscowością pracy?

Odpowiedź: Tak, możesz skorygować koszty w swoim zeznaniu rocznym PIT-37. Wpisz w PIT-37 kwotę podwyższonych kosztów uzyskania przychodu, jeśli spełniasz warunki do ich stosowania.

Pytanie: Czy muszę mieć imienne bilety okresowe, żeby zastosować podwyższone koszty?

Odpowiedź: Nie, imienne bilety okresowe są wymagane tylko wtedy, gdy chcesz odliczyć w PIT-37 faktycznie poniesione wydatki na dojazd, które są wyższe niż koszty zryczałtowane. Do zastosowania podwyższonych kosztów zryczałtowanych wystarczy oświadczenie złożone pracodawcy.

Pytanie: Co zrobić, jeśli w PIT-11 mam zaniżone koszty uzyskania przychodu?

Odpowiedź: Nie musisz prosić pracodawcy o korektę PIT-11. Skoryguj koszty samodzielnie w swoim zeznaniu rocznym PIT-37, wpisując prawidłową kwotę kosztów, do których masz prawo.

Podsumowanie

Korekta kosztów uzyskania przychodu jest możliwa zarówno na etapie rozliczeń pracodawcy (pośrednio, poprzez informowanie pracownika), jak i przede wszystkim w zeznaniu rocznym PIT-37 składanym przez pracownika. Pracownik ma prawo i obowiązek prawidłowo rozliczyć koszty uzyskania przychodu, uwzględniając swoją indywidualną sytuację i obowiązujące przepisy. Niezależnie od tego, co zostało wykazane w PIT-11, to zeznanie PIT-37 jest ostatecznym miejscem, gdzie można dokonać korekty i zapewnić prawidłowe rozliczenie podatku dochodowego. Pamiętaj, że w przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub skorzystać z pomocy urzędu skarbowego.

Jeśli chcesz poznać inne artykuły podobne do Korekta Kosztów Uzyskania Przychodu: Poradnik, możesz odwiedzić kategorię Rachunkowość.