28/02/2022

Koniec roku i początek nowego to czas, gdy wiele firm rozpoczyna analizę obowiązków związanych z cenami transferowymi za miniony okres. Warto jednak pamiętać, że nie każda transakcja z podmiotami powiązanymi wiąże się z koniecznością sporządzania dokumentacji cen transferowych, nawet po przekroczeniu progów dokumentacyjnych. Ustawodawca wprowadził pewne wyjątki, które mogą znacząco uprościć proces rozliczeń. W tym artykule przyjrzymy się najważniejszym sytuacjom, w których sporządzanie dokumentacji cen transferowych nie jest wymagane.

Transakcje bez charakteru gospodarczego

Istnieją pewne rodzaje transakcji między podmiotami powiązanymi, które z założenia nie wymagają dokumentacji, ponieważ nie są uznawane za transakcje o charakterze gospodarczym. Początkowo definicja ta budziła wątpliwości, jednak Ministerstwo Finansów w interpretacji ogólnej z 29 grudnia 2021 r. rzuciło światło na ten temat. Wyjaśniono, że do transakcji niegospodarczych zaliczają się na przykład wypłaty dywidendy oraz dopłaty uregulowane w art. 177–179 Kodeksu Spółek Handlowych. Te specyficzne przepływy finansowe, choć realizowane między podmiotami powiązanymi, nie podlegają obowiązkowi dokumentacyjnemu.

Zwolnienie dla transakcji krajowych

Jednym z najczęściej spotykanych zwolnień jest to dotyczące transakcji krajowych. Dotyczy ono podmiotów mających siedzibę w Polsce, które dokonują transakcji z innymi krajowymi podmiotami powiązanymi. Aby jednak móc skorzystać z tego zwolnienia, muszą być spełnione łącznie następujące warunki przez obie strony transakcji:

- Brak podmiotowego zwolnienia z CIT na podstawie art. 6 Ustawy o podatku dochodowym od osób prawnych (UPDOP). Zwolnienie to nie dotyczy jednostek budżetowych, jednostek samorządu terytorialnego czy fundacji rodzinnych.

- Brak straty podatkowej w roku, w którym realizowano transakcje z krajowym podmiotem powiązanym.

- Brak zwolnienia z CIT przewidzianego dla Specjalnej Strefy Ekonomicznej lub Polskiej Strefy Inwestycji.

Spełnienie wszystkich tych warunków jednocześnie pozwala na zwolnienie z obowiązku dokumentacyjnego dla transakcji krajowych, niezależnie od ich wartości. Dlatego warto w pierwszej kolejności przeanalizować transakcje krajowe, które potencjalnie mogą kwalifikować się do tego zwolnienia.

Usługi o niskiej wartości dodanej

Kolejną kategorią zwolnioną z obowiązku dokumentacji cen transferowych są usługi o niskiej wartości dodanej. Należy podkreślić, że katalog tych usług jest zamknięty i znajduje się w załączniku nr 6 do UPDOP. Usługi te, aby mogły być objęte zwolnieniem, muszą spełniać łącznie szereg warunków:

- Muszą mieć charakter wspomagający działalność gospodarczą usługobiorcy.

- Nie mogą stanowić głównego przedmiotu działalności grupy podmiotów powiązanych.

- Ich wartość na rzecz podmiotów niepowiązanych nie może przekroczyć 2% wartości tych usług świadczonych na rzecz wszystkich podmiotów (powiązanych i niepowiązanych).

- Co do zasady, nie mogą być dalej odsprzedawane (istnieją pewne wyjątki od tej reguły).

Dodatkowo, cena transferowa dla tych usług musi być kalkulowana metodą koszt plus lub metodą marży transakcyjnej netto, a narzut na koszty nie może przekroczyć 5% (przy nabyciu) lub być mniejszy niż 5% (przy świadczeniu usług). Usługi te nie mogą być również świadczone przez podmioty z rajów podatkowych.

Istotnym warunkiem jest także posiadanie przez usługobiorcę kalkulacji ceny transferowej, która zawiera szczegółowy opis usług, kosztów, kluczy alokacji oraz analizę funkcji, aktywów i ryzyk. Skorzystanie z tego zwolnienia wymaga więc spełnienia wielu restrykcyjnych kryteriów i zgromadzenia obszernej dokumentacji na wypadek kontroli.

Wybrane transakcje finansowe

Niektóre transakcje finansowe między podmiotami powiązanymi, takie jak pożyczki, kredyty czy emisje obligacji, mogą być zwolnione z obowiązku dokumentacji. Warunki zwolnienia obejmują:

- Oprocentowanie pożyczki musi być ustalone zgodnie z obwieszczeniem Ministra Finansów, które określa rodzaj bazowej stopy procentowej i wysokość marży. Obwieszczenie to publikowane jest zwykle pod koniec roku na kolejny rok kalendarzowy.

- Poza odsetkami nie mogą występować inne opłaty lub prowizje.

- Okres pożyczki nie może przekroczyć 5 lat.

- Łączny poziom zobowiązań lub należności podatnika z tytułu pożyczek z podmiotami powiązanymi nie może przekroczyć 20 mln zł (limit ten dotyczy wszystkich pożyczek z podmiotami powiązanymi).

- Pożyczka nie może być udzielona przez podmiot z siedzibą w raju podatkowym.

Planując transakcje finansowe, warto uwzględnić te wymogi, aby potencjalnie uniknąć obowiązku sporządzania dokumentacji cen transferowych.

Refaktury

Zwolnieniu z raportowania cen transferowych, pod pewnymi warunkami, podlegają również refaktury. Są to transakcje, w których podmiot powiązany rozlicza wydatki poniesione pierwotnie na rzecz podmiotu niepowiązanego. Warunki zwolnienia dla refaktur to:

- Brak marży lub narzutu zysku przy refakturowaniu; transakcja nie może generować wartości dodanej.

- Refaktura nie może być powiązana z inną transakcją kontrolowaną.

- Rozliczenie między podmiotami powiązanymi musi nastąpić niezwłocznie po zapłacie na rzecz podmiotu niepowiązanego.

- Podmiot powiązany nie może pochodzić z raju podatkowego.

W przypadku refaktur z użyciem kluczy alokacji, konieczne jest sporządzenie kalkulacji zawierającej informacje o kosztach, opisie transakcji i uzasadnieniu wyboru kluczy alokacji. Mimo stosunkowo prostych warunków, podatnicy powinni zadbać o odpowiednią dokumentację potwierdzającą spełnienie tych kryteriów.

Wsparcie doradcy w analizie obowiązków

Jak widać, istnieje wiele możliwości skorzystania ze zwolnienia z obowiązku sporządzania dokumentacji cen transferowych. Jednak przepisy są szczegółowe, a warunki zwolnień bywają restrykcyjne. Dlatego już na etapie planowania transakcji warto rozważyć, czy któreś ze zwolnień można zastosować i skorzystać ze wsparcia doradcy. Dobrze przemyślana polityka cen transferowych może znacząco zredukować koszty i czas związane z przygotowaniem dokumentacji.

Pamiętaj o TPR-C

Należy pamiętać, że skorzystanie ze zwolnienia z obowiązku sporządzania dokumentacji nie zwalnia z konieczności złożenia informacji TPR-C. W tym formularzu podatnicy muszą wykazać również transakcje zwolnione z dokumentacji, realizowane z podmiotami powiązanymi. Informacja TPR-C jest kluczowym elementem raportowania i nie można jej pominąć, nawet w przypadku korzystania ze zwolnień dokumentacyjnych.

Dokumentacja cen transferowych - Pytania i odpowiedzi

Co to są ceny transferowe?

Ceny transferowe to ceny ustalane w transakcjach między podmiotami powiązanymi. Regulacje dotyczące cen transferowych mają na celu zapewnienie, że ceny te odzwierciedlają warunki rynkowe, tak jakby transakcje były zawierane między podmiotami niezależnymi. Przepisy regulujące ceny transferowe w Polsce znajdują się w ustawach o podatku dochodowym od osób prawnych i fizycznych.

Kto ma obowiązek sporządzania dokumentacji cen transferowych?

Obowiązek sporządzania dokumentacji cen transferowych dotyczy podmiotów powiązanych, które realizują transakcje kontrolowane przekraczające określone progi dokumentacyjne. Identyfikacja powiązań i progów transakcyjnych jest kluczowa w określeniu, czy dany podmiot ma obowiązek dokumentacyjny.

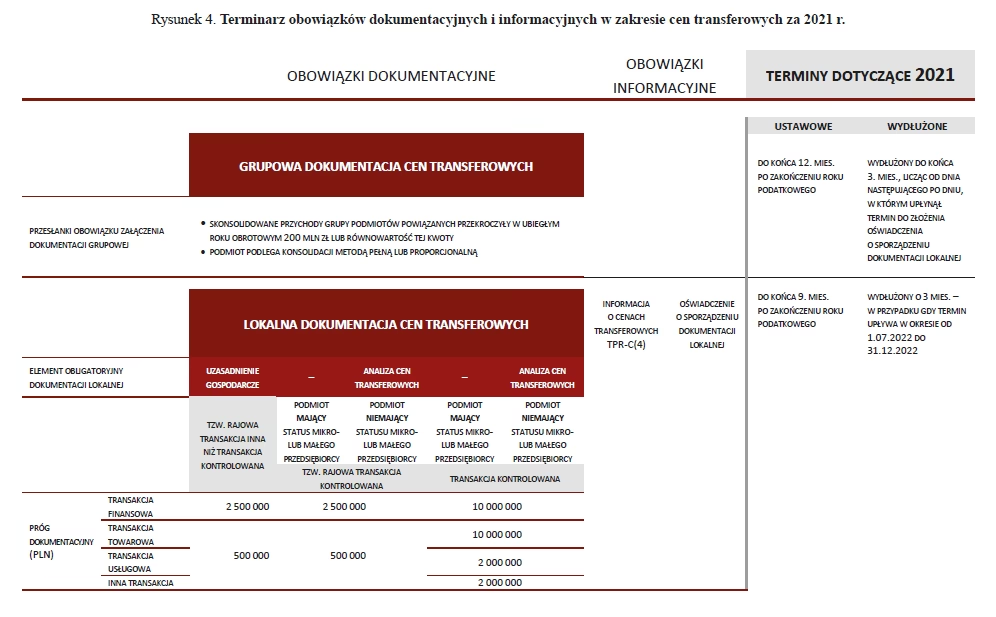

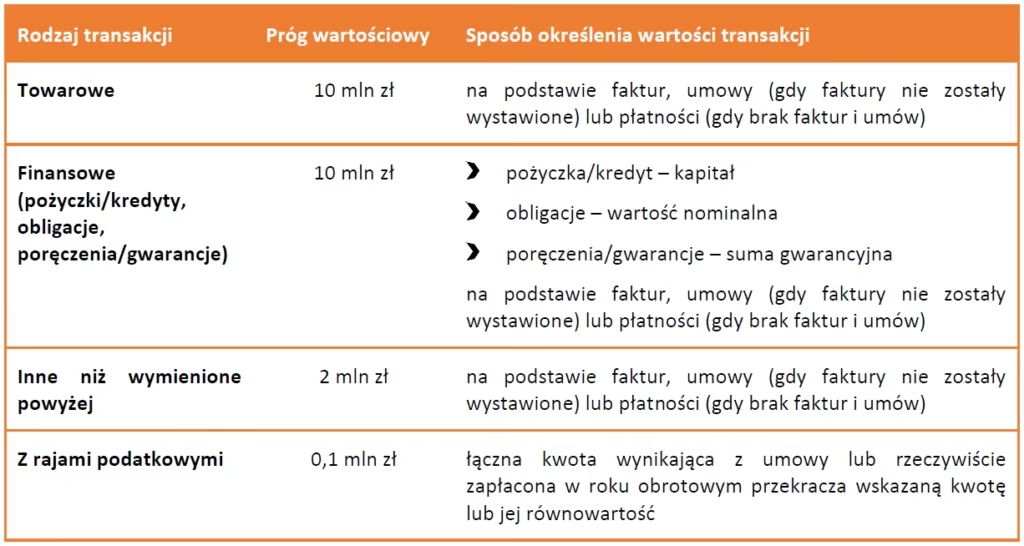

Jakie są progi dokumentacyjne?

Progi dokumentacyjne w Polsce zależą od rodzaju transakcji. Aktualnie wynoszą one:

- 10 000 000 zł – dla transakcji towarowych i finansowych.

- 2 000 000 zł – dla transakcji usługowych i innych transakcji nieokreślonych w punktach powyżej.

Dla podmiotów z rajów podatkowych próg dokumentacyjny wynosi 100 000 zł dla wszystkich rodzajów transakcji.

Czy dokumentacja cen transferowych jest zawsze obowiązkowa po przekroczeniu progów?

Nie, istnieją zwolnienia z obowiązku sporządzania dokumentacji cen transferowych, nawet po przekroczeniu progów. Dotyczą one m.in. transakcji krajowych, usług o niskiej wartości dodanej, wybranych transakcji finansowych i refaktur, pod warunkiem spełnienia określonych warunków. Warto dokładnie przeanalizować przepisy, aby sprawdzić, czy dana transakcja może być objęta zwolnieniem.

Co zawiera dokumentacja cen transferowych?

Dokumentacja cen transferowych powinna zawierać m.in.: opis podmiotów powiązanych, opis transakcji, analizę porównawczą lub analizę zgodności, informacje finansowe. Rozróżnia się dokumentację lokalną i grupową, w zależności od skali działalności i przynależności do grupy kapitałowej.

Pamiętaj, że ten artykuł ma charakter informacyjny i nie stanowi porady prawnej lub podatkowej. W celu uzyskania szczegółowej porady w zakresie cen transferowych, zachęcamy do kontaktu ze specjalistami.

Jeśli chcesz poznać inne artykuły podobne do Kiedy dokumentacja cen transferowych nie jest konieczna?, możesz odwiedzić kategorię Rachunkowość.