12/11/2022

Metoda FIFO, akronim od angielskiego First In, First Out, co w dosłownym tłumaczeniu oznacza „pierwsze weszło, pierwsze wyszło”, jest powszechnie stosowaną techniką zarządzania zapasami oraz metodą wyceny rozchodu materiałów i towarów w rachunkowości. Zasada ta, prosta w założeniu, ale o szerokim spektrum zastosowań, zakłada, że zasoby, które zostały nabyte lub wyprodukowane jako pierwsze, są również pierwsze wydawane z magazynu lub sprzedawane.

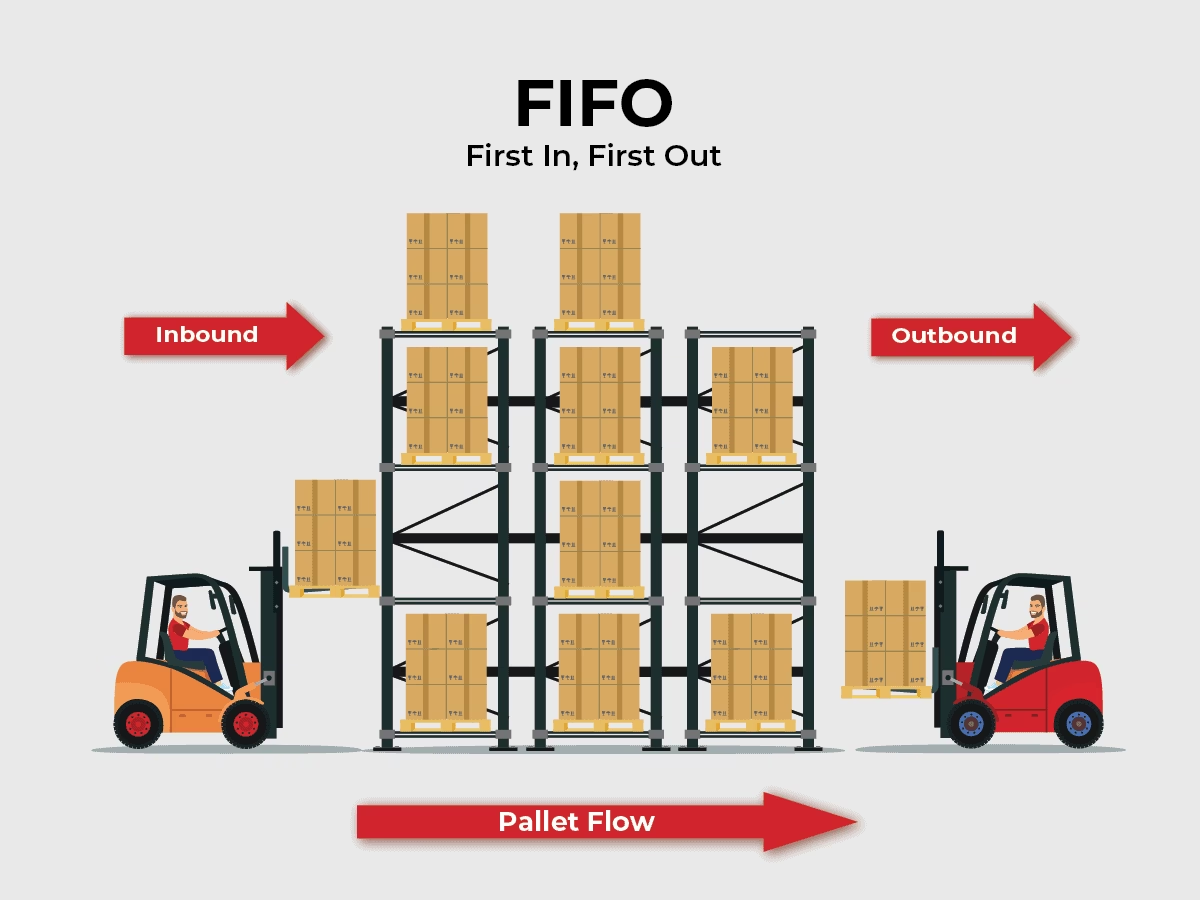

Zrozumienie Zasady FIFO: First In, First Out

Aby w pełni zrozumieć metodę FIFO, warto rozbić ją na dwa kluczowe elementy: First In i First Out. Każdy z nich odgrywa istotną rolę w efektywnym zarządzaniu zapasami.

First In – „Pierwsze weszło”

Termin First In odnosi się do pierwszej części zasady FIFO i dotyczy przyjęcia towarów lub materiałów do magazynu. Kluczowym aspektem jest tutaj chronologia dostaw. Przyjmując dostawę, ważne jest zwrócenie uwagi nie tylko na datę przyjęcia, ale również na datę produkcji, jeśli jest dostępna. Prawidłowe układanie zapasów w magazynie ma fundamentalne znaczenie dla zachowania zasady FIFO. Towary, które weszły do magazynu jako pierwsze, powinny być umieszczone w taki sposób, aby ich pobranie do dalszych procesów było możliwe w pierwszej kolejności.

W praktyce, w nowoczesnych magazynach, fizyczne ułożenie towarów jest wspomagane przez systemy informatyczne. Programy magazynowe nie tylko rejestrują daty przyjęcia i produkcji, ale również aktywnie wskazują, które partie towaru lub konkretne produkty powinny być pobrane w pierwszej kolejności. Dzięki temu minimalizuje się ryzyko pomyłek i zapewnia konsekwentne stosowanie zasady FIFO.

First Out – „Pierwsze wyszło”

First Out, druga część zasady FIFO, określa, że towary, które pierwsze weszły do magazynu (First In), powinny również jako pierwsze wyjść z magazynu (First Out) do dalszych procesów – produkcji, sprzedaży, czy dystrybucji. Jest to logiczna konsekwencja prawidłowego ułożenia towarów i efektywnego systemu magazynowego.

Jeżeli proces przyjęcia towarów został zorganizowany zgodnie z zasadą First In, realizacja wydania zapasów zgodnie z First Out staje się naturalną konsekwencją. Utrzymanie tej sekwencji jest kluczowe dla zachowania ciągłości procesów, minimalizacji strat związanych z przeterminowaniem towarów (szczególnie istotne w branży spożywczej, farmaceutycznej czy chemicznej) i optymalizacji kosztów.

FIFO jako Metoda Rachunkowości

Metoda FIFO nie jest jedynie zasadą zarządzania magazynem, ale również uznaną metodą rachunkowości służącą do wyceny zapasów oraz kosztu sprzedanych towarów (COGS – Cost of Goods Sold). W kontekście rachunkowości, FIFO zakłada, że pierwsze zakupione lub wyprodukowane towary są również pierwsze sprzedawane lub zużywane. Ma to bezpośredni wpływ na sposób prezentacji wartości zapasów w bilansie oraz na obliczanie kosztów sprzedanych towarów w rachunku zysków i strat.

Znaczenie metody FIFO w rachunkowości jest nie do przecenienia, szczególnie dla firm, które chcą skutecznie kontrolować koszty i optymalizować poziom zapasów w całym łańcuchu wartości. Poprzez precyzyjne śledzenie przepływu kosztów, FIFO umożliwia dokładniejsze określenie rentowności sprzedaży i efektywniejsze zarządzanie finansami przedsiębiorstwa.

Akceptacja Metody FIFO przez Standardy Rachunkowości

Metoda FIFO cieszy się szeroką akceptacją w świecie rachunkowości. Jest ona zgodna zarówno z Ogólnie Przyjętymi Zasadami Rachunkowości (GAAP), powszechnie stosowanymi w Stanach Zjednoczonych, jak i z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF/IFRS), które są coraz częściej wykorzystywane na całym świecie. W niektórych regionach, MSSF/IFRS wręcz wymagają stosowania metody FIFO w określonych sytuacjach.

Akceptacja metody FIFO przez te kluczowe standardy rachunkowości potwierdza jej wiarygodność i powszechność stosowania. Dla przedsiębiorstw działających na rynkach międzynarodowych, zgodność z MSSF/IFRS, w tym w zakresie metod wyceny zapasów, jest często wymogiem koniecznym.

Wpływ FIFO na Marżę Brutto w Czasach Inflacji

Interesującym aspektem metody FIFO jest jej wpływ na marżę brutto, szczególnie w okresach inflacji. W warunkach rosnących cen, metoda FIFO może pozytywnie wpływać na marżę brutto. Dzieje się tak dlatego, że w metodzie FIFO, koszt sprzedanych towarów jest wyceniany na podstawie kosztów zakupu najstarszych zapasów, które zazwyczaj są niższe w czasach inflacji. Przychody ze sprzedaży są natomiast generowane po aktualnych, wyższych cenach. Różnica między wyższymi przychodami a niższymi kosztami sprzedanych towarów skutkuje wyższą marżą brutto.

Należy jednak pamiętać, że wyższa marża brutto, wynikająca ze stosowania FIFO w inflacji, może również prowadzić do wyższego podatku dochodowego. Wyższy dochód, wynikający z wyceny kosztów na podstawie starszych, niższych cen, zwiększa podstawę opodatkowania.

Dlaczego Metoda FIFO jest Ważna?

Metoda FIFO odgrywa kluczową rolę w sukcesie firm produkcyjnych i handlowych. Kontrola zapasów, umożliwiona przez FIFO, ma fundamentalny wpływ na efektywność operacyjną, satysfakcję klientów i rentowność przedsiębiorstwa.

Znajomość stanu zapasów – jakie produkty są dostępne, ile ich jest, co zostało sprzedane i jaka jest ich wartość – jest niezbędna dla zdrowego funkcjonowania każdego biznesu opartego na zarządzaniu zapasami. FIFO dostarcza narzędzi i ram do uzyskania tej wiedzy.

Kluczowe Korzyści ze Stosowania Metody FIFO

- Minimalizacja ryzyka przeterminowania i starzenia się zapasów: FIFO pomaga w rotacji zapasów, zapewniając, że starsze towary są sprzedawane lub zużywane jako pierwsze, redukując straty związane z przeterminowaniem, uszkodzeniem lub starzeniem się produktów. Jest to szczególnie ważne dla produktów o krótkim okresie przydatności, takich jak żywność, leki czy kosmetyki.

- Dokładniejsza wycena zapasów: Metoda FIFO zazwyczaj prowadzi do wyceny zapasów w bilansie po cenach zbliżonych do aktualnych cen rynkowych. Dzieje się tak, ponieważ zapasy na koniec okresu zazwyczaj składają się z najnowszych zakupów. To zapewnia bardziej realistyczny obraz wartości aktywów przedsiębiorstwa.

- Lepsza kontrola kosztów: Poprzez śledzenie przepływu kosztów zgodnie z zasadą „pierwsze weszło, pierwsze wyszło”, FIFO umożliwia lepsze zrozumienie i kontrolę kosztów sprzedanych towarów. To z kolei ułatwia analizę rentowności i podejmowanie świadomych decyzji cenowych i zakupowych.

- Zgodność ze standardami rachunkowości: Jak wspomniano wcześniej, FIFO jest zgodne z GAAP i MSSF/IFRS, co ułatwia sprawozdawczość finansową i porównywalność wyników przedsiębiorstw.

- Prostota i łatwość zrozumienia: W porównaniu z innymi metodami wyceny zapasów, takimi jak LIFO (Last In, First Out) czy metoda średniej ważonej, FIFO jest stosunkowo prosta w zrozumieniu i implementacji.

Wady Metody FIFO

Mimo licznych zalet, metoda FIFO ma również pewne wady, które warto wziąć pod uwagę:

- Potencjalnie wyższy podatek dochodowy w czasach inflacji: Jak omówiono wcześniej, w okresach inflacji FIFO może skutkować wyższym dochodem i w konsekwencji wyższym podatkiem dochodowym.

- Mniej dokładne odzwierciedlenie aktualnych kosztów w rachunku zysków i strat w czasach inflacji: W inflacji, koszt sprzedanych towarów wyceniany metodą FIFO może być zaniżony w stosunku do aktualnych kosztów zakupu. To może zniekształcać obraz rzeczywistej rentowności w danym okresie.

- Wymaga precyzyjnego systemu ewidencji: Efektywne stosowanie FIFO wymaga dobrze zorganizowanego systemu ewidencji zapasów, zarówno fizycznej, jak i systemowej. Błędy w ewidencji mogą prowadzić do nieprawidłowej wyceny i problemów w zarządzaniu zapasami.

FIFO a LIFO: Porównanie

Oprócz FIFO, istnieje również metoda LIFO (Last In, First Out), czyli „ostatnie weszło, pierwsze wyszło”. W przeciwieństwie do FIFO, LIFO zakłada, że ostatnie zakupione lub wyprodukowane towary są pierwsze sprzedawane lub zużywane. Metoda LIFO jest dopuszczalna w GAAP, ale nie jest dozwolona w MSSF/IFRS.

Główna różnica między FIFO a LIFO polega na sposobie przypisywania kosztów do sprzedanych towarów i zapasów na koniec okresu. W czasach inflacji, LIFO zazwyczaj skutkuje wyższym kosztem sprzedanych towarów i niższym dochodem, a co za tym idzie – niższym podatkiem dochodowym. Jednak zapasy na koniec okresu w LIFO mogą być wycenione po starszych, zaniżonych cenach, co może zniekształcać bilans.

Wybór między FIFO a LIFO zależy od specyfiki działalności, preferencji zarządu oraz obowiązujących standardów rachunkowości. Jednak w wielu przypadkach, ze względu na zgodność z MSSF/IFRS i logiczne odwzorowanie rzeczywistego przepływu towarów, FIFO jest częściej wybieraną metodą.

Podsumowanie

Metoda FIFO, czyli First In, First Out, jest fundamentalną zasadą zarządzania zapasami i uznaną metodą rachunkowości. Jej prostota, logiczność i liczne korzyści, takie jak minimalizacja ryzyka przeterminowania, dokładniejsza wycena zapasów i zgodność ze standardami rachunkowości, czynią ją popularnym wyborem dla przedsiębiorstw z różnych branż.

Chociaż FIFO ma pewne wady, szczególnie w kontekście inflacji i potencjalnego wpływu na podatek dochodowy, jej zalety w zakresie efektywnego zarządzania zapasami i transparentności finansowej przeważają. Zrozumienie i prawidłowe stosowanie metody FIFO jest kluczowe dla sukcesu każdego przedsiębiorstwa, które zarządza zapasami.

Jeśli chcesz poznać inne artykuły podobne do Metoda FIFO w Rachunkowości i Zarządzaniu Magazynem, możesz odwiedzić kategorię Rachunkowość.