02/10/2022

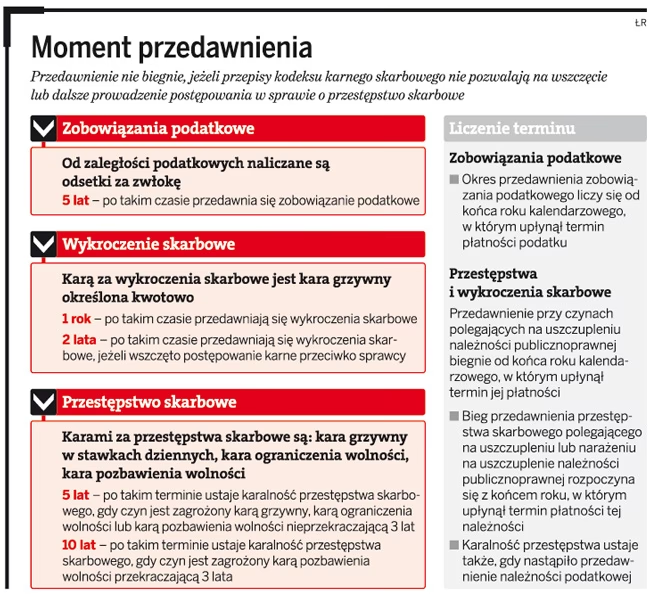

Pojęcie przedawnienia zobowiązań podatkowych jest kluczowe dla każdego podatnika. Zasadniczo, zobowiązania podatkowe ulegają przedawnieniu po upływie 5 lat, licząc od końca roku, w którym upłynął termin płatności podatku. Jednakże, istnieje pewien wyjątek, który dotyczy należności zabezpieczonych hipoteką. Czy hipoteka sprawia, że dług staje się nieprzedawnialny? Odpowiedź na to pytanie nie jest jednoznaczna i wymaga analizy przepisów prawa oraz orzecznictwa sądów.

- Artykuł 70 § 8 Ordynacji Podatkowej – Kontrowersyjny Przepis

- Konstytucyjność Artykułu 70 § 8 Ordynacji Podatkowej – Stanowisko Trybunału Konstytucyjnego i Sądów

- Praktyczne Implikacje Orzecznictwa – Czy Hipoteka Nadal Chroni Bezterminowo?

- Co Może Być Zabezpieczone Hipoteką?

- Korzyści z Hipoteki dla Wierzyciela

- Jakie Wierzytelności Można Zabezpieczyć Hipoteką?

- Wpis Hipoteki do Księgi Wieczystej – Warunek Bezpieczeństwa Kredytu Hipotecznego

- Czy Hipoteka Zabezpiecza Koszty Egzekucji?

- Podsumowanie – Przedawnienie Należności Hipotecznych w Kontekście Prawa Podatkowego

- Najczęściej Zadawane Pytania (FAQ)

Artykuł 70 § 8 Ordynacji Podatkowej – Kontrowersyjny Przepis

Zgodnie z artykułem 70 § 8 Ordynacji podatkowej, zobowiązania podatkowe zabezpieczone hipoteką lub zastawem skarbowym nie ulegają przedawnieniu. Na pierwszy rzut oka przepis ten wydaje się jasny i jednoznaczny – hipoteka miałaby gwarantować wierzycielowi, w tym przypadku Skarbowi Państwa, możliwość egzekwowania długu bez względu na upływ czasu. Jednakże, dalsza część tego artykułu wprowadza pewne istotne ograniczenie: po upływie terminu przedawnienia, zobowiązania te mogą być egzekwowane tylko z przedmiotu hipoteki lub zastawu.

Oznacza to, że po 5 latach od terminu płatności podatku, organ podatkowy nie może już prowadzić egzekucji z całego majątku dłużnika, ale nadal ma prawo dochodzić swoich roszczeń z nieruchomości obciążonej hipoteką. W praktyce, przepis ten miałby chronić interesy Skarbu Państwa w przypadku większych zaległości podatkowych, gdzie zabezpieczeniem jest cenna nieruchomość.

Konstytucyjność Artykułu 70 § 8 Ordynacji Podatkowej – Stanowisko Trybunału Konstytucyjnego i Sądów

Artykuł 70 § 8 Ordynacji podatkowej od lat budzi kontrowersje i jest przedmiotem licznych sporów sądowych. Kluczowym momentem w tej dyskusji stał się wyrok Trybunału Konstytucyjnego z dnia 8 października 2013 r. (sygn. SK 40/12). Trybunał orzekł, że poprzednik art. 70 § 8, czyli art. 70 § 6 Ordynacji podatkowej (w brzmieniu obowiązującym w latach 1998-2002), jest niezgodny z art. 64 ust. 2 Konstytucji RP, który gwarantuje równą ochronę praw majątkowych.

Trybunał Konstytucyjny argumentował, że przepis ten różnicuje sytuację podatników w sposób arbitralny i przypadkowy. Uzależnienie braku przedawnienia od posiadania majątku nadającego się do ustanowienia hipoteki (nieruchomości) zostało uznane za kryterium nieuzasadnione i dyskryminujące. Trybunał podkreślił, że posiadanie nieruchomości nie jest związane z genezą zobowiązania podatkowego i nie ma racjonalnego uzasadnienia dla bardziej rygorystycznego traktowania właścicieli nieruchomości w kontekście przedawnienia długów podatkowych.

W uzasadnieniu wyroku TK wskazano, że brak przedawnienia w przypadku hipoteki czyni instytucję przedawnienia pozorowaną i „wydrążoną z treści”. Skoro ustawodawca wprowadził instytucję przedawnienia, to powinien przestrzegać standardów konstytucyjnych przy określaniu zasad jej działania, w tym zasady równości opodatkowania (art. 84 Konstytucji RP).

W ślad za wyrokiem Trybunału Konstytucyjnego, orzecznictwo sądów administracyjnych w Polsce w dużej mierze przyjęło stanowisko o niekonstytucyjności art. 70 § 8 Ordynacji podatkowej. Sądy administracyjne, powołując się na zasadę wykładni prawa w zgodzie z Konstytucją (art. 178 ust. 1 Konstytucji RP), stwierdzają, że przepis ten, powtarzając niekonstytucyjną normę z art. 70 § 6, jest pozbawiony waloru konstytucyjności. W konsekwencji, sądy te odmawiają stosowania art. 70 § 8 w zakresie, w jakim wyłącza on przedawnienie zobowiązań podatkowych zabezpieczonych hipoteką. Przykłady takich orzeczeń to wyroki WSA we Wrocławiu, WSA w Gliwicach, WSA w Gorzowie Wielkopolskim, WSA w Szczecinie i WSA w Bydgoszczy, cytowane w udostępnionym materiale.

Praktyczne Implikacje Orzecznictwa – Czy Hipoteka Nadal Chroni Bezterminowo?

Choć literalne brzmienie art. 70 § 8 Ordynacji podatkowej sugeruje brak przedawnienia dla zobowiązań hipotecznych, w świetle orzecznictwa Trybunału Konstytucyjnego i sądów administracyjnych, praktyka wygląda inaczej. Dominujący pogląd jest taki, że ustanowienie hipoteki nie wyłącza przedawnienia zobowiązania podatkowego. Termin przedawnienia biegnie na zasadach ogólnych, czyli wynosi 5 lat.

Oznacza to, że nawet jeśli zobowiązanie podatkowe jest zabezpieczone hipoteką, po upływie 5 lat od końca roku, w którym upłynął termin płatności, zobowiązanie to ulega przedawnieniu. Organ podatkowy nadal może egzekwować dług z nieruchomości obciążonej hipoteką, ale tylko w ramach postępowania egzekucyjnego wszczętego przed upływem terminu przedawnienia. Po przedawnieniu, wszczęcie nowego postępowania egzekucyjnego opartego na przedawnionym zobowiązaniu jest niedopuszczalne.

Warto jednak podkreślić, że kwestia przedawnienia należności zabezpieczonych hipoteką wciąż może budzić wątpliwości interpretacyjne i być przedmiotem sporów w konkretnych przypadkach. Linia orzecznicza nie jest całkowicie jednolita, a poszczególne sprawy mogą być rozpatrywane indywidualnie, z uwzględnieniem specyficznych okoliczności.

Co Może Być Zabezpieczone Hipoteką?

Hipoteka jest formą zabezpieczenia wierzytelności pieniężnej na nieruchomości. Może być ustanowiona na:

- Nieruchomości (domy, mieszkania, działki)

- Prawie użytkowania wieczystego

- Spółdzielczym własnościowym prawie do lokalu

Hipoteka powstaje z chwilą wpisu do księgi wieczystej prowadzonej dla danej nieruchomości lub prawa. Zazwyczaj ustanawia się ją w formie aktu notarialnego.

Korzyści z Hipoteki dla Wierzyciela

Hipoteka daje wierzycielowi pierwszeństwo w zaspokojeniu z kwoty uzyskanej z egzekucji z nieruchomości. Oznacza to, że wierzytelność zabezpieczona hipoteką jest zaspokajana przed innymi wierzytelnościami, które nie są zabezpieczone hipoteką lub są zabezpieczone hipoteką wpisaną na dalszym miejscu w księdze wieczystej (hipoteka o niższym priorytecie).

Wyjątek stanowią tylko niektóre wierzytelności uprzywilejowane, które mają pierwszeństwo przed hipoteką, takie jak:

- Koszty egzekucyjne

- Alimenty

- Należności za pracę za okres 3 miesięcy

- Renty z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci

- Koszty zwykłego pogrzebu dłużnika

Przykład kolejności zaspokajania wierzytelności: Jeśli z egzekucji z nieruchomości uzyskano 300 000 PLN, a dłużnik ma koszty egzekucyjne 50 000 PLN, alimenty 100 000 PLN, hipotekę na 100 000 PLN i niezapłacone podatki 200 000 PLN (niezabezpieczone hipoteką), to kolejność zaspokojenia będzie następująca:

- Koszty egzekucyjne (50 000 PLN)

- Alimenty (100 000 PLN)

- Wierzytelność hipoteczna (100 000 PLN)

- Część podatków (50 000 PLN)

Jakie Wierzytelności Można Zabezpieczyć Hipoteką?

Hipoteką można zabezpieczyć każdą wierzytelność pieniężną, nie tylko kredyt bankowy. Przykłady to:

- Pożyczki

- Należności za towary lub usługi

- Zobowiązania wynikające z ugód lub odszkodowań

- Obowiązek zapłaty kary umownej

Wpis Hipoteki do Księgi Wieczystej – Warunek Bezpieczeństwa Kredytu Hipotecznego

Wpis hipoteki do księgi wieczystej jest konieczny dla powstania hipoteki i stanowi kluczowe zabezpieczenie dla banku udzielającego kredytu hipotecznego. Hipoteka jest ograniczonym prawem rzeczowym, które pozwala bankowi na dochodzenie swoich roszczeń z nieruchomości w przypadku braku spłaty kredytu przez kredytobiorcę.

Do czasu wpisu hipoteki do księgi wieczystej, bank może stosować wyższe oprocentowanie kredytu, doliczając tzw. ubezpieczenie pomostowe, które ma na celu zrekompensowanie bankowi ryzyka braku formalnego zabezpieczenia hipotecznego.

Czy Hipoteka Zabezpiecza Koszty Egzekucji?

Kwestia, czy hipoteka zabezpiecza również koszty egzekucji, jest złożona i zależy od konkretnych okoliczności oraz przepisów prawa egzekucyjnego. Zgodnie z ogólnymi zasadami, koszty egzekucyjne są zaspokajane w pierwszej kolejności, co zostało wspomniane wcześniej. Jednakże, szczegółowe zasady dotyczące zakresu zabezpieczenia hipotecznego w kontekście kosztów egzekucji mogą wymagać analizy w odniesieniu do konkretnego przypadku.

Podsumowanie – Przedawnienie Należności Hipotecznych w Kontekście Prawa Podatkowego

Podsumowując, choć art. 70 § 8 Ordynacji podatkowej formalnie przewiduje brak przedawnienia dla zobowiązań podatkowych zabezpieczonych hipoteką, to w świetle orzecznictwa Trybunału Konstytucyjnego i sądów administracyjnych, pogląd ten jest kwestionowany. Dominująca linia orzecznicza wskazuje, że ustanowienie hipoteki nie wyłącza biegu terminu przedawnienia, który wynosi 5 lat. W praktyce, organy podatkowe powinny wszczynać postępowanie egzekucyjne z nieruchomości obciążonej hipoteką w terminie 5 lat od końca roku, w którym upłynął termin płatności podatku, aby skutecznie dochodzić swoich roszczeń. Kwestia ta pozostaje jednak złożona i może wymagać indywidualnej analizy w konkretnych przypadkach.

Najczęściej Zadawane Pytania (FAQ)

- Czy zobowiązania podatkowe zabezpieczone hipoteką nigdy się nie przedawniają?

- Zgodnie z aktualnym orzecznictwem, nie. Mimo art. 70 § 8 Ordynacji podatkowej, sądy wskazują na 5-letni termin przedawnienia.

- Czy po przedawnieniu długu hipotecznego można go egzekwować?

- Po przedawnieniu, egzekucja z całego majątku dłużnika jest niemożliwa, ale wierzyciel (np. Skarb Państwa) może dochodzić roszczeń z nieruchomości obciążonej hipoteką, o ile postępowanie egzekucyjne zostało wszczęte przed upływem terminu przedawnienia.

- Co ma pierwszeństwo przed hipoteką przy egzekucji z nieruchomości?

- Koszty egzekucyjne, alimenty, należności za pracę za 3 miesiące, renty odszkodowawcze i koszty pogrzebu.

- Jak powstaje hipoteka?

- Z chwilą wpisu do księgi wieczystej nieruchomości, zazwyczaj na podstawie aktu notarialnego.

Jeśli chcesz poznać inne artykuły podobne do Przedawnienie należności zabezpieczonych hipoteką, możesz odwiedzić kategorię Rachunkowość.