19/09/2023

Pomyłki zdarzają się każdemu, również podczas wystawiania paragonów fiskalnych. Błędnie wprowadzona kwota, zła stawka VAT, a nawet literówka w nazwie produktu – to wszystko może się przytrafić. Na szczęście, polskie przepisy przewidują procedury korekty błędnych paragonów. Warto je znać, aby uniknąć potencjalnych problemów z Urzędem Skarbowym i utrzymać porządek w dokumentacji księgowej. Co zatem zrobić, gdy zorientujemy się, że wydrukowaliśmy nieprawidłowy paragon?

Anulowanie paragonu przed zakończeniem transakcji

Najprostsza sytuacja ma miejsce, gdy błąd zauważymy przed zakończeniem transakcji, czyli zanim klient zapłaci i paragon zostanie ostatecznie wydrukowany. W takim przypadku większość kas fiskalnych umożliwia anulowanie paragonu. Sposób anulowania różni się w zależności od modelu kasy, dlatego zawsze warto mieć pod ręką instrukcję obsługi urządzenia. Jeśli nie jesteś pewien, jak anulować paragon, skorzystaj z pomocy technicznej – często wystarczy krótki telefon do serwisu kas fiskalnych, aby szybko rozwiązać problem. Pamiętaj, że anulowanie paragonu na tym etapie jest najłatwiejszym i najszybszym sposobem korekty.

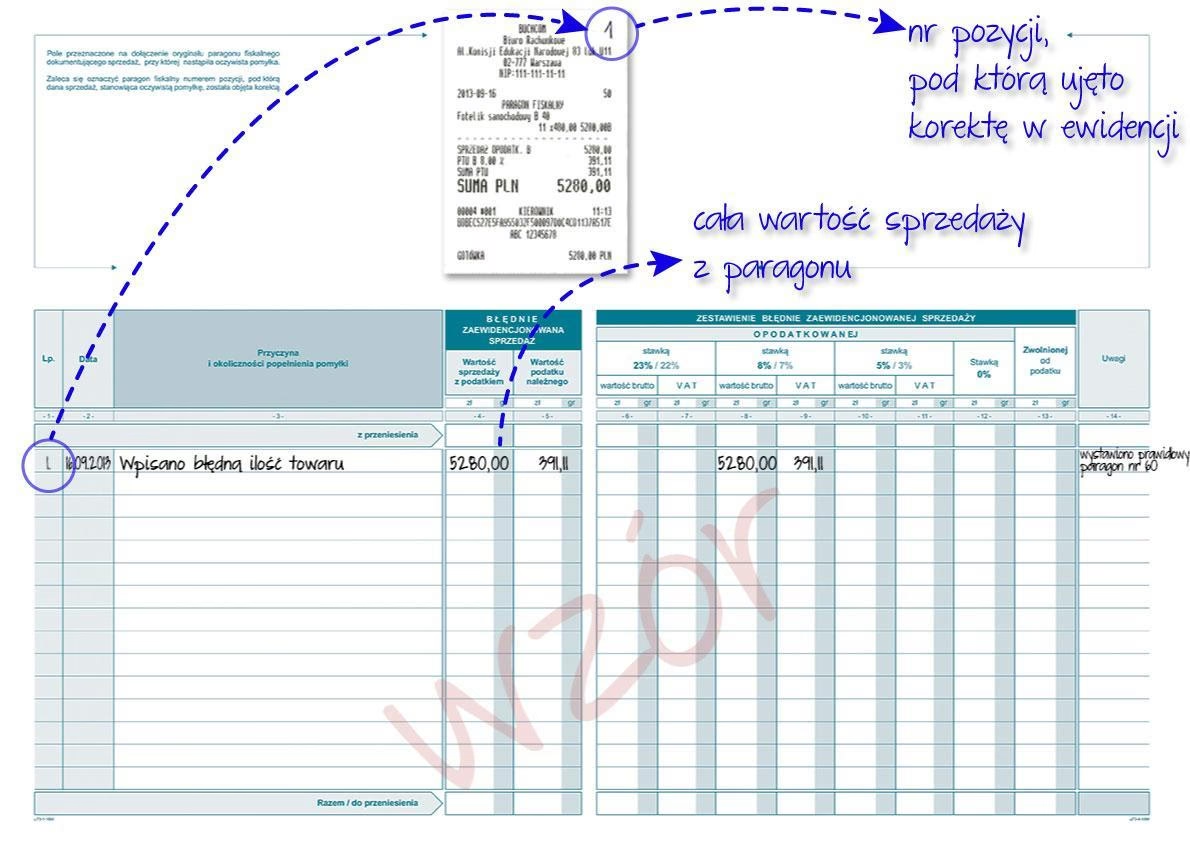

Korekta paragonu po wydrukowaniu - Ewidencja pomyłek

Co jednak zrobić, gdy zorientujemy się, że paragon jest błędny już po jego wydrukowaniu i wręczeniu klientowi? W takiej sytuacji konieczne jest zastosowanie bardziej formalnej procedury, która obejmuje Ewidencję oczywistych pomyłek. Kluczowe jest, aby zachować błędny paragon – będzie on niezbędny do udokumentowania pomyłki. Ewidencja pomyłek to specjalny dokument, w którym rejestrujemy błędne paragony. Powinna ona zawierać:

- Numer kolejny wpisu

- Datę i godzinę stwierdzenia pomyłki

- Opis przyczyny pomyłki (np. błędna kwota, zła stawka VAT)

- Numer błędnego paragonu fiskalnego

- Prawidłową treść paragonu (jeśli to możliwe) lub opis prawidłowej transakcji

- Podpis osoby dokonującej korekty

Kroki postępowania przy korekcie błędnego paragonu:

- Zachowaj błędny paragon fiskalny. Jest on podstawą do dokonania korekty.

- Wprowadź błędny paragon do Ewidencji oczywistych pomyłek. Uzupełnij wszystkie wymagane dane w ewidencji.

- Dołącz błędny paragon do Ewidencji pomyłek. Zepnij go razem z ewidencją, aby stanowiły spójną dokumentację.

- Wraz z raportem miesięcznym z kasy fiskalnej przekaż Ewidencję pomyłek do księgowości. Księgowa uwzględni korektę w rozliczeniach.

- Wystaw na kasie fiskalnej prawidłowy paragon dla klienta. Pamiętaj o wydaniu poprawnego paragonu, dokumentującego właściwą transakcję.

Korekta stawek VAT na paragonach z NIP

Szczególnym przypadkiem jest korekta stawki VAT na paragonach, zwłaszcza tych z NIP nabywcy. Przepisy podatkowe różnicują podejście w zależności od wartości paragonu.

Paragony z NIP do 450 zł brutto (lub 100 euro) – faktury uproszczone

Paragon fiskalny z NIP nabywcy, który nie przekracza kwoty 450 zł brutto lub 100 euro, jest traktowany jako faktura uproszczona. Oznacza to, że do jego korekty stosujemy zasady dotyczące korekty faktur. W przypadku błędnej stawki VAT na takim paragonie, sprzedawca ma prawo wystawić fakturę korygującą. Faktura korygująca powinna odnosić się do pierwotnego paragonu (faktury uproszczonej) i zawierać informacje o przyczynie korekty oraz prawidłowe dane.

Paragony z NIP powyżej 450 zł brutto (lub 100 euro)

Paragon fiskalny z NIP nabywcy, którego wartość przekracza 450 zł brutto lub 100 euro, nie jest fakturą uproszczoną. W takim przypadku, paragon ten nie stanowi podstawy do odliczenia VAT dla nabywcy. Jeśli klient potrzebuje faktury VAT do takiego paragonu, sprzedawca powinien wystawić pełną fakturę VAT. Jeżeli na paragonie z NIP o wartości powyżej 450 zł brutto (lub 100 euro) wystąpiła błędna stawka VAT, korekta powinna być dokonana poprzez wystawienie faktury korygującej do faktury VAT wystawionej do tego paragonu. Korekta odnosi się zatem do faktury VAT, a nie bezpośrednio do paragonu.

Faktury korygujące w JPK VAT

Sposób wykazywania faktur korygujących w JPK VAT (Jednolitym Pliku Kontrolnym dla VAT) również jest istotny. Faktury wystawione do paragonów (oznaczane w JPK VAT jako „FP”) ujmuje się w ewidencji VAT w okresie ich wystawienia, ale nie zwiększają one wartości sprzedaży ani podatku należnego w tym okresie. Są one jedynie technicznym odzwierciedleniem sprzedaży paragonowej.

Natomiast sam paragon z NIP jest uwzględniany w ewidencji sprzedaży w ramach raportu okresowego z kasy fiskalnej (oznaczanego w JPK VAT jako „RO”). Jeśli po wysłaniu pliku JPK VAT okaże się, że na paragonie z NIP była błędna stawka VAT i konieczna jest korekta, korektę tę ujmuje się w JPK VAT bez oznaczenia „FP”. Dzięki temu, korekta prawidłowo wpłynie na wartości sprzedaży i podatku należnego w odpowiednim okresie rozliczeniowym.

Podsumowanie

Prawidłowa korekta błędnych paragonów fiskalnych jest ważnym elementem prowadzenia działalności gospodarczej. Znajomość procedur, takich jak Ewidencja pomyłek i zasady korekty paragonów z NIP, pozwala uniknąć błędów w rozliczeniach VAT i potencjalnych problemów z kontrolą skarbową. Pamiętajmy, że kluczowe jest zachowanie błędnego paragonu i dokładne udokumentowanie korekty. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Błędny paragon? Spokojnie, poprawimy to!, możesz odwiedzić kategorię Księgowość.