23/04/2023

Prowadzenie własnej działalności gospodarczej to marzenie wielu osób. Swoboda działania, elastyczny czas pracy i możliwość realizacji własnych pomysłów – to tylko niektóre z zalet bycia przedsiębiorcą. Jednak formalności związane z rejestracją i prowadzeniem firmy mogą na początku wydawać się skomplikowane i odstraszające. Na szczęście, istnieje rozwiązanie dla osób, które chcą spróbować swoich sił w biznesie na mniejszą skalę – działalność nierejestrowana.

- Czym jest działalność nierejestrowana?

- Kiedy konieczna jest rejestracja działalności gospodarczej?

- Co grozi za prowadzenie niezarejestrowanej działalności gospodarczej, gdy jest wymagana rejestracja?

- Działalność nierejestrowana a składki ZUS

- Podatek dochodowy a działalność nierejestrowana

- Pozostałe obowiązki i przywileje działalności nierejestrowanej

- Jak zacząć prowadzić działalność nierejestrowaną?

- Zalety i wady działalności nierejestrowanej

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest działalność nierejestrowana?

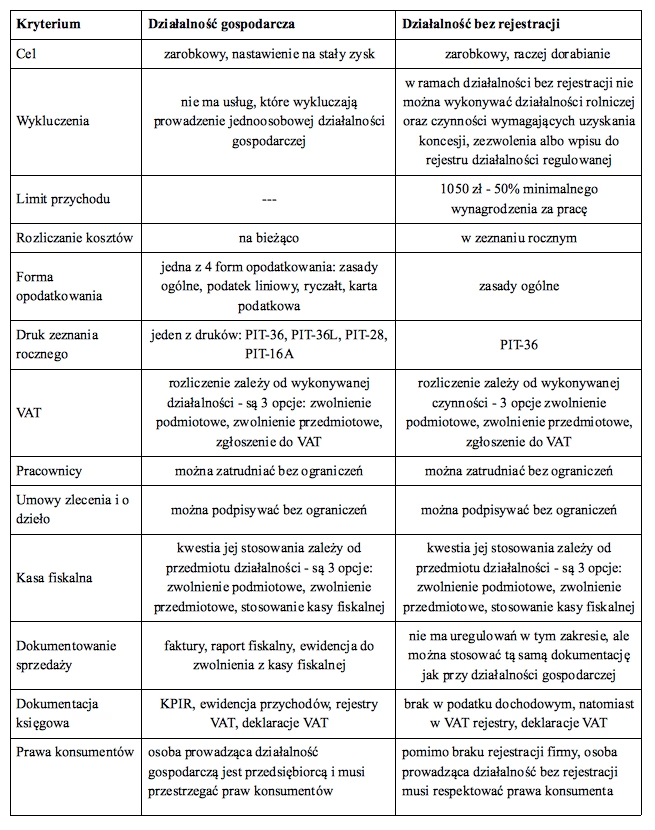

Działalność nierejestrowana, nazywana również działalnością nieewidencjonowaną, to forma prowadzenia biznesu, która nie wymaga rejestracji w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Jest to możliwe dzięki przepisom Konstytucji Biznesu, które upraszczają zasady prowadzenia działalności gospodarczej w Polsce. Aby móc skorzystać z tej formy, należy spełnić określone warunki.

Zgodnie z ustawą Prawo przedsiębiorców, działalność gospodarcza to zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły. Jednak przepisy przewidują wyjątek dla osób fizycznych, których przychody z działalności nie przekraczają określonego limitu. Ta działalność, mimo że ma charakter zarobkowy, nie jest uznawana za działalność gospodarczą w świetle prawa, pod warunkiem spełnienia dodatkowych kryteriów.

Warunki prowadzenia działalności nierejestrowanej

Aby móc prowadzić działalność nierejestrowaną, należy spełnić łącznie dwa podstawowe warunki:

- Limit przychodów: Przychód należny z tej działalności nie może przekroczyć w żadnym miesiącu 75% kwoty minimalnego wynagrodzenia za pracę.

- Brak wcześniejszej działalności: W okresie ostatnich 60 miesięcy (5 lat) osoba prowadząca działalność nierejestrowaną nie mogła wykonywać działalności gospodarczej.

Wysokość minimalnego wynagrodzenia zmienia się, co wpływa na limit przychodów z działalności nierejestrowanej. W 2023 roku minimalne wynagrodzenie wynosiło:

- Od stycznia do czerwca 2023 roku: 3490 zł brutto

- Od lipca 2023 roku: 3600 zł brutto

W związku z tym, limity przychodów z działalności nierejestrowanej w 2023 roku kształtowały się następująco:

- Do 30 czerwca 2023 roku: limit przychodu wynosił 50% minimalnego wynagrodzenia.

- Od 1 lipca 2023 roku: limit przychodu wynosi 75% minimalnego wynagrodzenia, co stanowi 2700 zł.

Warto pamiętać, że limit dotyczy przychodu należnego, czyli kwoty, którą powinniśmy otrzymać, a nie faktycznie otrzymanej. Jeśli w danym miesiącu przychód przekroczy limit, działalność od tego momentu staje się działalnością gospodarczą i wymaga rejestracji.

Wyjątki – kiedy działalność nierejestrowana nie jest możliwa?

Nawet jeśli spełniamy warunki dotyczące limitu przychodów i braku wcześniejszej działalności, nie zawsze możemy prowadzić działalność nierejestrowaną. Istnieją pewne wyjątki. Przede wszystkim, nie można prowadzić działalności nierejestrowanej, jeśli:

- Wymaga koncesji, pozwolenia lub licencji: Dotyczy to branż regulowanych, takich jak przewozy lotnicze, ochrona mienia, produkcja i obrót materiałami wybuchowymi, bronią i amunicją.

- Prowadzona jest w formie spółki cywilnej: Działalność nierejestrowana jest przeznaczona wyłącznie dla osób fizycznych.

Kiedy konieczna jest rejestracja działalności gospodarczej?

Rejestracja działalności gospodarczej staje się obowiązkowa, gdy przestajemy spełniać warunki działalności nierejestrowanej. Najczęściej dzieje się to w dwóch przypadkach:

- Przekroczenie limitu przychodów: Jeśli w danym miesiącu przychód należny przekroczy 75% minimalnego wynagrodzenia, należy zarejestrować działalność gospodarczą. Termin na rejestrację wynosi 7 dni od dnia przekroczenia limitu.

- Rozpoczęcie działalności wymagającej rejestracji: Jeśli planujemy działalność w branży regulowanej, wymagającej koncesji, pozwolenia lub licencji, rejestracja jest konieczna od samego początku.

Co grozi za prowadzenie niezarejestrowanej działalności gospodarczej, gdy jest wymagana rejestracja?

Prowadzenie działalności gospodarczej bez rejestracji, w sytuacji gdy jest ona wymagana, wiąże się z poważnymi konsekwencjami prawnymi i finansowymi. Przede wszystkim, należy liczyć się z:

- Karą grzywny: Za nielegalne prowadzenie działalności grozi kara grzywny. Wysokość kary może być różna i zależy od okoliczności sprawy oraz przepisów Kodeksu wykroczeń.

- Karą pozbawienia wolności: W skrajnych przypadkach, szczególnie przy uporczywym uchylaniu się od rejestracji i prowadzeniu działalności na dużą skalę, grozi kara pozbawienia wolności.

- Koniecznością zapłaty zaległego podatku i składek ZUS wraz z odsetkami: Urząd skarbowy i ZUS mogą nałożyć obowiązek zapłaty zaległych podatków dochodowych i składek na ubezpieczenia społeczne i zdrowotne za cały okres nielegalnego prowadzenia działalności, wraz z odsetkami za zwłokę.

Ponadto, nielegalne prowadzenie działalności może skutkować problemami z kontrahentami, utratą reputacji i brakiem możliwości ubiegania się o dotacje czy kredyty.

Działalność nierejestrowana a składki ZUS

Jedną z największych zalet działalności nierejestrowanej jest brak obowiązku płacenia składek na ZUS. Osoby prowadzące taką działalność nie podlegają ubezpieczeniom społecznym (emerytalnemu, rentowemu, chorobowemu, wypadkowemu) ani ubezpieczeniu zdrowotnemu z tytułu tej działalności. To oznacza znaczące oszczędności, szczególnie na początku działalności, gdy przychody mogą być niższe.

Jednak brak składek ZUS ma również swoje konsekwencje. Osoby prowadzące działalność nierejestrowaną:

- Nie budują kapitału emerytalnego: Brak składek emerytalnych oznacza, że okres prowadzenia działalności nierejestrowanej nie będzie wliczany do stażu pracy i nie wpłynie na wysokość przyszłej emerytury.

- Nie mają ubezpieczenia zdrowotnego z tytułu działalności: Osoby te mogą korzystać z opieki zdrowotnej w ramach NFZ, jeśli są ubezpieczone z innego tytułu, np. umowy o pracę, ubezpieczenia rodzinnego. Jeśli nie posiadają innego tytułu ubezpieczenia, powinny ubezpieczyć się dobrowolnie lub skorzystać z pomocy społecznej.

- Nie mają prawa do zasiłku chorobowego i macierzyńskiego z tytułu działalności: Brak ubezpieczenia chorobowego uniemożliwia otrzymanie zasiłku w razie choroby lub macierzyństwa z tytułu działalności nierejestrowanej.

Przykład 1: Ubezpieczenie zdrowotne przy działalności nierejestrowanej i etacie

Osoba prowadząca działalność nierejestrowaną pracuje jednocześnie na etacie. W takim przypadku jest ubezpieczona zdrowotnie z tytułu umowy o pracę i ma prawo do korzystania z opieki zdrowotnej NFZ. Nie musi rejestrować działalności, aby mieć ubezpieczenie.

Przykład 2: Zasiłek macierzyński przy działalności nierejestrowanej i umowie o pracę

Kobieta w ciąży prowadzi działalność nierejestrowaną i jest zatrudniona na umowę o pracę z wynagrodzeniem wyższym niż minimalne. Nie może zgłosić się do ubezpieczenia chorobowego z tytułu działalności nierejestrowanej i nie otrzyma zasiłku macierzyńskiego z tego tytułu. Nawet rejestracja działalności nie dałaby w tej sytuacji prawa do ubezpieczenia chorobowego, ponieważ z tytułu działalności opłacałaby tylko składkę zdrowotną, a nie składki społeczne.

Podatek dochodowy a działalność nierejestrowana

Prowadzenie działalności nierejestrowanej nie zwalnia z obowiązku płacenia podatku dochodowego. Przychody z tej działalności są traktowane jako przychody z innych źródeł i podlegają opodatkowaniu na zasadach ogólnych, według skali podatkowej (12% i 32%).

Podatek dochodowy od działalności nierejestrowanej płaci się raz w roku, po zakończeniu roku podatkowego, składając deklarację PIT-36. W deklaracji tej należy wykazać przychody i koszty uzyskania przychodów z działalności nierejestrowanej.

Pozostałe obowiązki i przywileje działalności nierejestrowanej

Oprócz braku obowiązku rejestracji i płacenia składek ZUS, działalność nierejestrowana wiąże się z innymi uproszczeniami i obowiązkami:

- Zwolnienie z VAT: Co do zasady, działalność nierejestrowana jest zwolniona z podatku VAT ze względu na niskie obroty (zwolnienie podmiotowe). Limit zwolnienia z VAT wynosi 200 000 zł rocznie. Jednak niektóre rodzaje działalności, wymienione w ustawie o VAT, nie mogą korzystać ze zwolnienia i muszą zarejestrować się jako płatnicy VAT.

- Ewidencja sprzedaży: Nie ma obowiązku prowadzenia pełnej księgowości, ale konieczne jest prowadzenie uproszczonej ewidencji sprzedaży. Powinna ona zawierać datę sprzedaży, wartość sprzedaży i numer dokumentu sprzedaży (np. rachunku). Ewidencja ta pozwala kontrolować limit przychodów i prawidłowo rozliczyć podatek dochodowy.

- Prawa konsumenta: Osoby prowadzące działalność nierejestrowaną są traktowane jak przedsiębiorcy w relacjach z konsumentami i muszą przestrzegać praw konsumenta, w tym przyjmować reklamacje i zwroty.

- Wystawianie faktur i rachunków: Na żądanie klienta, osoba prowadząca działalność nierejestrowaną ma obowiązek wystawić rachunek lub fakturę.

Jak zacząć prowadzić działalność nierejestrowaną?

Rozpoczęcie działalności nierejestrowanej jest bardzo proste. Nie wymaga żadnych formalności. Wystarczy:

- Mieć pomysł na biznes: Zastanów się, co chcesz robić i sprzedawać.

- Sprawdzić, czy Twoja działalność nie wymaga rejestracji: Upewnij się, że nie dotyczy Cię żaden z wyjątków, np. konieczność posiadania koncesji.

- Zacząć działać: Rozpocznij sprzedaż swoich produktów lub usług, pamiętając o limicie przychodów i obowiązkach, takich jak prowadzenie ewidencji sprzedaży i przestrzeganie praw konsumenta.

Zalety i wady działalności nierejestrowanej

Aby lepiej zrozumieć, czy działalność nierejestrowana jest dla Ciebie odpowiednia, warto przeanalizować jej zalety i wady:

| Zalety | Wady |

|---|---|

| Uproszczone formalności – brak konieczności rejestracji firmy | Limit przychodów – ograniczenie możliwości rozwoju |

| Brak obowiązku płacenia składek ZUS | Brak ubezpieczenia społecznego i zdrowotnego z tytułu działalności |

| Proste zasady rozliczania podatku dochodowego (PIT-36) | Konieczność prowadzenia ewidencji sprzedaży |

| Możliwość przetestowania pomysłu na biznes bez dużych kosztów | Brak możliwości uzyskania zasiłku chorobowego i macierzyńskiego z tytułu działalności |

| Zwolnienie z VAT (w większości przypadków) | Okres działalności nierejestrowanej nie wlicza się do stażu pracy |

Najczęściej zadawane pytania (FAQ)

- Czy mogę wystawiać faktury prowadząc działalność nierejestrowaną?

- Tak, możesz wystawiać faktury lub rachunki na żądanie klienta, nawet jeśli nie jesteś zarejestrowanym przedsiębiorcą.

- Czy muszę mieć kasę fiskalną przy działalności nierejestrowanej?

- Nie, co do zasady działalność nierejestrowana jest zwolniona z obowiązku posiadania kasy fiskalnej, pod warunkiem nieprzekroczenia limitu zwolnienia z VAT i braku rodzajów działalności wyłączających ze zwolnień.

- Gdzie zgłosić działalność nierejestrowaną?

- Działalności nierejestrowanej nie trzeba nigdzie zgłaszać. Nie wymaga ona rejestracji w urzędach.

- Czy mogę mieć nazwę firmy i logo przy działalności nierejestrowanej?

- Tak, możesz mieć nazwę firmy i logo, a nawet promować swoją działalność w mediach społecznościowych i na stronie internetowej.

- Ile mogę zarobić na działalności nierejestrowanej w 2024 roku?

- Limit przychodów z działalności nierejestrowanej jest ustalany w oparciu o minimalne wynagrodzenie. W 2024 roku minimalne wynagrodzenie wzrośnie dwukrotnie, co wpłynie na limit przychodów z działalności nierejestrowanej. Aktualne limity należy śledzić na stronach rządowych.

- Czy mogę odliczyć koszty od przychodów w działalności nierejestrowanej?

- Tak, w deklaracji PIT-36 możesz odliczyć koszty uzyskania przychodów od przychodów z działalności nierejestrowanej, co zmniejszy podstawę opodatkowania.

Podsumowanie

Działalność nierejestrowana to doskonała opcja dla osób, które chcą spróbować swoich sił w biznesie na niewielką skalę, bez zbędnych formalności i kosztów. Jest to idealne rozwiązanie na start, pozwalające przetestować pomysł na biznes i sprawdzić, czy ma potencjał. Pamiętaj jednak o limitach przychodów, obowiązkach i konsekwencjach prawnych, aby uniknąć problemów i prowadzić działalność zgodnie z przepisami. Jeśli Twój biznes zacznie się rozwijać i przekroczysz limity, zawsze możesz przejść na pełnoprawną działalność gospodarczą i cieszyć się dalszym wzrostem.

Jeśli chcesz poznać inne artykuły podobne do Działalność nierejestrowana: co musisz wiedzieć?, możesz odwiedzić kategorię Rachunkowość.