03/11/2022

Faktury elektroniczne zyskują na popularności, stając się standardem w wielu przedsiębiorstwach. Wygoda i szybkość przesyłania dokumentów drogą elektroniczną to tylko niektóre z zalet tego rozwiązania. Jednak wielu przedsiębiorców wciąż zastanawia się, czy wysyłanie faktur mailem jest zgodne z prawem i jakie warunki należy spełnić, aby e-faktura była ważna i stanowiła podstawę do odliczenia VAT. W tym artykule odpowiemy na najczęściej zadawane pytania dotyczące faktur elektronicznych, rozwiejemy wątpliwości i przedstawimy praktyczne wskazówki.

- Elementy faktury elektronicznej – co musi zawierać e-faktura?

- Jak przesłać fakturę elektroniczną? Sposoby dostarczania e-faktur

- Autentyczność, integralność i czytelność e-faktur – kluczowe aspekty

- Moment otrzymania faktury elektronicznej – data dostarczenia maila

- Faktura elektroniczna a odliczenie VAT – zasady ogólne

- System wfirma a faktury elektroniczne – ułatwienia dla przedsiębiorców

- Zgoda na faktury elektroniczne – czy jest konieczna?

- Skan faktury wysłany mailem – czy to faktura elektroniczna?

- Podsumowanie – faktury elektroniczne to przyszłość księgowości

Elementy faktury elektronicznej – co musi zawierać e-faktura?

Podobnie jak faktury papierowe, faktury elektroniczne muszą zawierać wszystkie obowiązkowe elementy wymienione w art. 106e ust. 1 ustawy o VAT. Należą do nich:

- Data wystawienia faktury

- Kolejny numer faktury, nadany w ramach jednej lub więcej serii, identyfikujący ją w sposób jednoznaczny

- Imiona i nazwiska lub nazwy sprzedawcy i nabywcy oraz ich adresy

- NIP sprzedawcy

- NIP nabywcy (lub numer VAT UE w przypadku transakcji zagranicznych)

- Data dokonania lub zakończenia dostawy towarów lub wykonania usługi (lub data otrzymania zapłaty, jeśli różni się od daty wystawienia faktury)

- Nazwa (rodzaj) towaru lub usługi

- Miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług

- Cena jednostkowa netto towaru lub usługi

- Kwoty rabatów, jeśli nie zostały uwzględnione w cenie jednostkowej netto

- Wartość sprzedaży netto z podziałem na stawki VAT

- Stawka podatku VAT

- Kwota podatku VAT z podziałem na stawki

- Kwota należności ogółem (brutto)

Ważne jest, aby faktura elektroniczna, niezależnie od formy przesłania, zawierała wszystkie te dane. Brak któregokolwiek z obowiązkowych elementów może skutkować uznaniem faktury za nieprawidłową.

Jak przesłać fakturę elektroniczną? Sposoby dostarczania e-faktur

Faktura elektroniczna może być przesłana lub udostępniona kontrahentowi. Najpopularniejsze metody to:

- Przesyłanie e-mailem: Faktura w formacie PDF (lub innym formacie elektronicznym) jest przesyłana jako załącznik do wiadomości e-mail. Jest to najczęściej stosowana i najprostsza metoda.

- Udostępnianie faktur w systemie online: Sprzedawca udostępnia faktury na platformie internetowej, do której nabywca ma dostęp po zalogowaniu. Nabywca może pobrać fakturę, a czasem również ją wydrukować.

- Elektroniczna wymiana danych (EDI): Bardziej zaawansowana metoda, polegająca na automatycznej wymianie danych między systemami komputerowymi sprzedawcy i nabywcy. Stosowana głównie w większych przedsiębiorstwach.

Wybór metody zależy od preferencji stron transakcji oraz możliwości technicznych. Najważniejsze, aby wybrana forma zapewniała autentyczność, integralność i czytelność faktury.

Autentyczność, integralność i czytelność e-faktur – kluczowe aspekty

Aby faktura elektroniczna mogła stanowić podstawę do odliczenia VAT, musi spełniać wymogi autentyczności pochodzenia, integralności treści i czytelności. Co to oznacza w praktyce?

- Autentyczność pochodzenia: Pewność, że faktura została wystawiona przez zidentyfikowanego dostawcę towarów lub usług. Należy mieć pewność, że faktura pochodzi od właściwego wystawcy, a nie od osoby nieuprawnionej.

- Integralność treści: Gwarancja, że treść faktury nie została zmieniona od momentu jej wystawienia. Dane na fakturze muszą być niezmienione i kompletne.

- Czytelność: Faktura musi być czytelna dla człowieka, zarówno w formie elektronicznej, jak i po ewentualnym wydrukowaniu.

Przepisy wskazują, że autentyczność, integralność i czytelność faktury elektronicznej można zapewnić poprzez:

- Bezpieczny podpis elektroniczny weryfikowany ważnym kwalifikowanym certyfikatem. Jest to najbardziej pewna metoda, choć może być bardziej kosztowna i skomplikowana w implementacji.

- Elektroniczną wymianę danych (EDI), pod warunkiem, że umowa EDI przewiduje procedury gwarantujące autentyczność i integralność danych.

- Kontrole biznesowe, które ustalają powiązanie między fakturą a dostawą towarów lub usług. Przykładem kontroli biznesowych może być np. system obiegu dokumentów w firmie, procedury zatwierdzania faktur, porównywanie faktur z zamówieniami, umowami, dokumentami transportowymi itp. W praktyce, dla większości małych i średnich przedsiębiorstw, wystarczające są odpowiednio wdrożone kontrole biznesowe, takie jak jasne procedury obiegu dokumentów i weryfikacji faktur.

Moment otrzymania faktury elektronicznej – data dostarczenia maila

W przypadku faktur papierowych datą otrzymania jest data fizycznego dostarczenia dokumentu. Jak ustalić moment otrzymania faktury elektronicznej przesłanej mailem? Zgodnie z interpretacjami organów podatkowych, za datę otrzymania e-faktury uważa się datę dostarczenia wiadomości e-mail zawierającej fakturę w załączniku. Jest to logiczne i praktyczne rozwiązanie, ułatwiające ustalenie terminów płatności i odliczenia VAT.

Faktura elektroniczna a odliczenie VAT – zasady ogólne

Faktury elektroniczne i papierowe traktowane są na równi w kontekście podatku VAT. Przepisy dotyczące odliczania VAT nie przewidują szczególnych regulacji dla e-faktur. Oznacza to, że do faktur elektronicznych stosuje się zasady ogólne odliczania VAT. Podatnik ma prawo do odliczenia VAT w okresie, w którym powstał obowiązek podatkowy u sprzedawcy, ale nie wcześniej niż w okresie otrzymania faktury. Jeśli podatnik nie odliczy VAT w tym terminie, może to zrobić w jednym z dwóch kolejnych okresów rozliczeniowych.

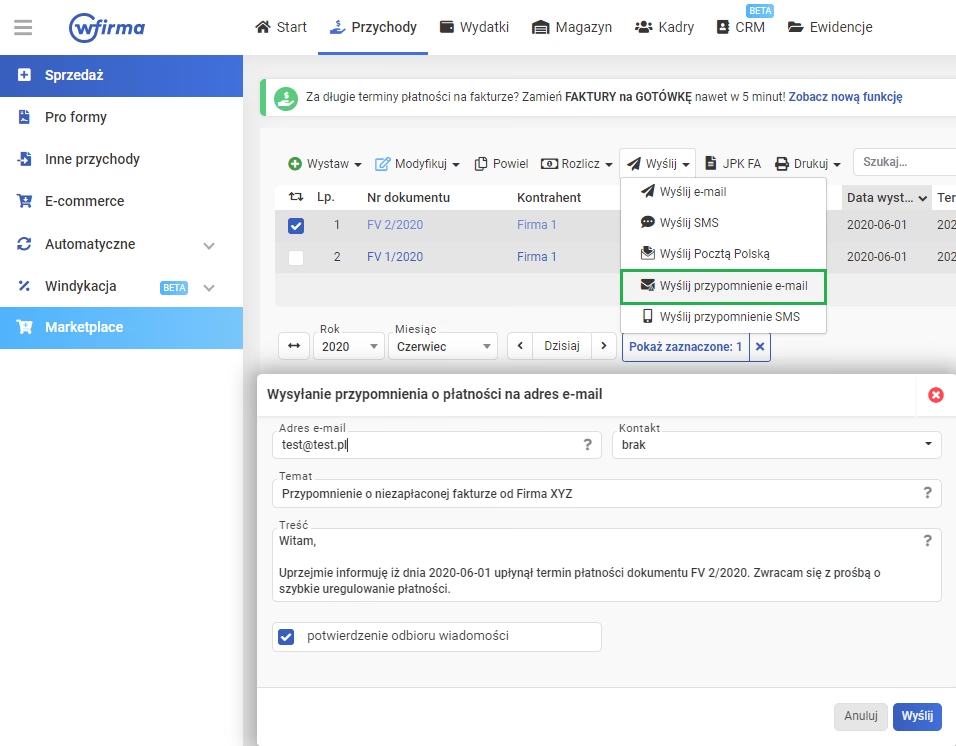

System wfirma a faktury elektroniczne – ułatwienia dla przedsiębiorców

Wiele systemów księgowych i fakturowych, takich jak popularny system wfirma.pl, oferuje funkcjonalności ułatwiające wystawianie i wysyłanie faktur elektronicznych. Systemy te często umożliwiają:

- Wysyłkę e-faktur w postaci linku do bezpiecznego panelu klienta, co dodatkowo zwiększa bezpieczeństwo i integralność dokumentu.

- Automatyczne generowanie faktur elektronicznych na podstawie danych z zamówień lub umów.

- Archiwizację faktur elektronicznych zgodnie z przepisami prawa.

- Śledzenie statusu wysyłki faktur i potwierdzeń odbioru.

Korzystanie z dedykowanych systemów fakturowych znacząco ułatwia proces fakturowania elektronicznego i minimalizuje ryzyko błędów.

Zgoda na faktury elektroniczne – czy jest konieczna?

Tak, wysyłanie faktur drogą elektroniczną wymaga akceptacji odbiorcy. Art. 106n ustawy o VAT wyraźnie wskazuje na konieczność uzyskania zgody kontrahenta na otrzymywanie faktur w formie elektronicznej. Przepisy nie precyzują jednak formy tej akceptacji. Zgoda może być wyrażona w różny sposób:

- Pisemne oświadczenie kontrahenta

- Wiadomość e-mail z akceptacją

- Ustna zgoda (choć trudniejsza do udowodnienia w razie kontroli)

- Dorozumiana zgoda, np. poprzez regularne przyjmowanie i regulowanie płatności na podstawie faktur elektronicznych.

W praktyce, najbezpieczniej jest uzyskać pisemną lub e-mailową zgodę kontrahenta na fakturowanie elektroniczne, aby uniknąć potencjalnych sporów i wątpliwości.

Skan faktury wysłany mailem – czy to faktura elektroniczna?

Nie, skan faktury papierowej wysłany mailem nie jest fakturą elektroniczną w rozumieniu przepisów. Skan faktury to jedynie obraz dokumentu papierowego. Faktura elektroniczna to dokument wystawiony i przesłany w formie elektronicznej, zgodnie z określonymi standardami. Skan faktury papierowej może być traktowany jako kopia faktury, ale nie spełnia wymogów dla faktury elektronicznej, zwłaszcza w kontekście zapewnienia autentyczności i integralności treści w sposób automatyczny. Dla celów dowodowych i księgowych, zaleca się wystawianie i przesyłanie faktur w formie elektronicznej, a nie skanów faktur papierowych, jeśli chcemy korzystać z pełnych praw i uproszczeń związanych z e-fakturami.

Podsumowanie – faktury elektroniczne to przyszłość księgowości

Faktury elektroniczne to wygodne, szybkie i ekologiczne rozwiązanie, które zyskuje coraz większą popularność wśród przedsiębiorców. Wysyłanie faktur mailem jest możliwe i zgodne z prawem, pod warunkiem spełnienia określonych wymogów dotyczących elementów faktury, formy przesłania oraz zapewnienia autentyczności, integralności i czytelności dokumentu. Pamiętaj o uzyskaniu zgody kontrahenta na e-fakturowanie i korzystaj z nowoczesnych systemów fakturowych, aby usprawnić obieg dokumentów w Twojej firmie i zaoszczędzić czas i pieniądze. Przejście na faktury elektroniczne to krok w stronę cyfryzacji księgowości i dostosowania się do współczesnych standardów biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Faktura mailem: Poradnik, możesz odwiedzić kategorię Księgowość.