02/07/2024

Roczne sprawozdanie finansowe jest fundamentem transparentności i prawidłowego funkcjonowania każdej spółki z ograniczoną odpowiedzialnością. To kompleksowy dokument, który przedstawia obraz sytuacji finansowej firmy za dany rok obrotowy. Zrozumienie jego struktury, obowiązków z nim związanych oraz konsekwencji niedopełnienia formalności jest kluczowe dla każdego przedsiębiorcy i wspólnika. W tym artykule szczegółowo omówimy najważniejsze aspekty sprawozdania finansowego sp. z o.o., odpowiadając na najczęściej zadawane pytania i rozwiewając wątpliwości.

- Sprawozdanie finansowe sp. z o.o. - co to jest?

- Obowiązek sporządzania sprawozdania finansowego

- Struktura i zawartość sprawozdania finansowego

- Kto odpowiada za sporządzenie sprawozdania finansowego?

- Terminy sporządzenia i zatwierdzenia sprawozdania finansowego

- Zatwierdzenie sprawozdania finansowego przez zgromadzenie wspólników

- Złożenie sprawozdania finansowego do KRS

- Konsekwencje niezłożenia sprawozdania finansowego

- Najczęściej zadawane pytania (FAQ)

Sprawozdanie finansowe sp. z o.o. - co to jest?

Sprawozdanie finansowe spółki z ograniczoną odpowiedzialnością to roczne podsumowanie działalności finansowej firmy, sporządzane zgodnie z przepisami ustawy o rachunkowości. Jego głównym celem jest rzetelne i jasne przedstawienie sytuacji majątkowej, finansowej oraz wyniku finansowego spółki za dany rok obrotowy. Jest to niezwykle istotny dokument dla wspólników, potencjalnych inwestorów, kontrahentów oraz urzędów skarbowych, ponieważ dostarcza kluczowych informacji o kondycji przedsiębiorstwa.

Obowiązek sporządzania sprawozdania finansowego

Zasadniczo, każda spółka z ograniczoną odpowiedzialnością jest zobowiązana do sporządzania sprawozdania finansowego za każdy rok obrotowy. Ten obowiązek wynika bezpośrednio z przepisów prawa i ma na celu zapewnienie transparentności finansowej oraz umożliwienie kontroli nad działalnością gospodarczą. Nawet jeśli spółka nie prowadzi aktywnej działalności gospodarczej, ale nie została formalnie zlikwidowana, obowiązek sporządzenia sprawozdania finansowego nadal na niej spoczywa.

Wyjątkiem od tej reguły jest sytuacja, gdy spółka z o.o. zawiesiła swoją działalność. W okresie zawieszenia spółka jest zwolniona z obowiązku sporządzania sprawozdania finansowego. Jednakże, po wznowieniu działalności, obowiązek ten automatycznie powraca.

Struktura i zawartość sprawozdania finansowego

Sprawozdanie finansowe sp. z o.o. składa się z kilku obligatoryjnych elementów, których brak powoduje, że sprawozdanie uznawane jest za nieprawidłowo sporządzone. Zgodnie z ustawą o rachunkowości, w skład sprawozdania finansowego wchodzą:

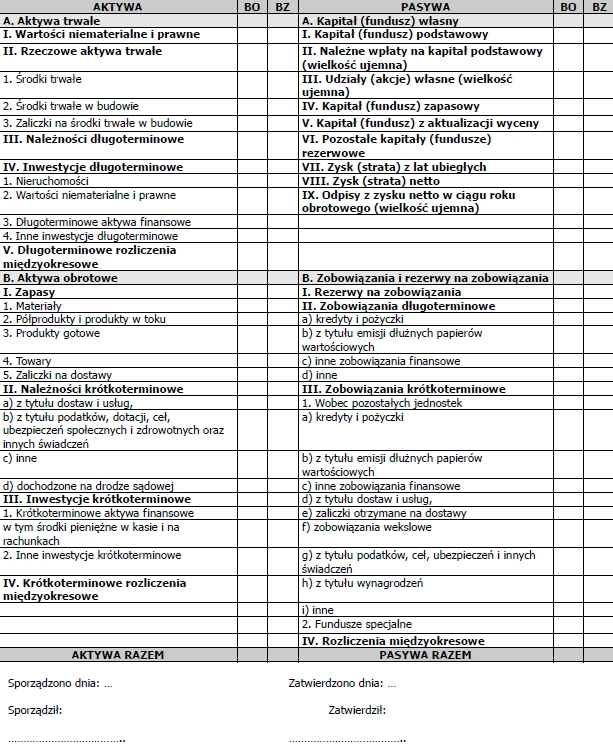

- Bilans - jest to zestawienie aktywów i pasywów spółki, prezentujące jej stan majątkowy na konkretny dzień bilansowy. Aktywa obrazują majątek spółki, natomiast pasywa źródła finansowania tego majątku.

- Rachunek zysków i strat - przedstawia przychody i koszty spółki w danym okresie, a w konsekwencji wynik finansowy (zysk lub stratę). Jest to kluczowy element, pozwalający ocenić rentowność działalności.

- Informacja dodatkowa - stanowi uzupełnienie bilansu oraz rachunku zysków i strat. Zawiera szczegółowe objaśnienia i komentarze do poszczególnych pozycji sprawozdania, opisuje zastosowane zasady rachunkowości, metody wyceny aktywów i pasywów, a także istotne zdarzenia, które miały miejsce po dniu bilansowym.

Czasami, w zależności od wielkości spółki i spełnienia określonych kryteriów, sprawozdanie finansowe może być rozszerzone o dodatkowe elementy, takie jak sprawozdanie z przepływów pieniężnych (cash flow) oraz zestawienie zmian w kapitale własnym.

Kto odpowiada za sporządzenie sprawozdania finansowego?

Odpowiedzialność za sporządzenie sprawozdania finansowego sp. z o.o. spoczywa na osobach zarządzających spółką, czyli na członkach zarządu. To zarząd jest zobowiązany do zapewnienia, że sprawozdanie zostało sporządzone rzetelnie, prawidłowo i zgodnie z obowiązującymi przepisami. W praktyce, zarząd często powierza prowadzenie ksiąg rachunkowych i sporządzanie sprawozdania finansowego zewnętrznemu biuru rachunkowemu. Niemniej jednak, nawet w takiej sytuacji, odpowiedzialność prawna za prawidłowość sprawozdania finansowego nadal pozostaje po stronie członków zarządu.

Warto podkreślić, że do niedawna, sprawozdanie finansowe musiało być podpisane przez wszystkich członków zarządu. Obecnie, przepisy zostały uproszczone i wystarczy podpis jednego członka zarządu, pod warunkiem uzyskania od pozostałych członków oświadczeń, że sprawozdanie spełnia wymogi ustawy o rachunkowości. Te oświadczenia mogą być złożone w zwykłej formie pisemnej.

Terminy sporządzenia i zatwierdzenia sprawozdania finansowego

Ustawowe terminy dotyczące sprawozdania finansowego sp. z o.o. są ściśle określone i należy ich bezwzględnie przestrzegać. Sporządzenie sprawozdania finansowego powinno nastąpić w terminie do trzech miesięcy po zakończeniu roku obrotowego. W większości przypadków, rok obrotowy pokrywa się z rokiem kalendarzowym, co oznacza, że termin sporządzenia upływa 31 marca następnego roku.

Kolejnym krokiem jest zatwierdzenie sprawozdania finansowego przez zgromadzenie wspólników. Na to zgromadzenie przypada termin do sześciu miesięcy po zakończeniu roku obrotowego, czyli najczęściej do 30 czerwca. Należy pamiętać, że w przypadku spółek, których sprawozdanie finansowe podlega obowiązkowemu badaniu przez biegłego rewidenta, proces zatwierdzania może się wydłużyć, ze względu na konieczność uzyskania opinii biegłego rewidenta przed zgromadzeniem wspólników.

Zatwierdzenie sprawozdania finansowego przez zgromadzenie wspólników

Zatwierdzenie sprawozdania finansowego jest kluczową kompetencją zwyczajnego zgromadzenia wspólników sp. z o.o. Zwyczajne zgromadzenie wspólników musi odbyć się w terminie sześciu miesięcy po upływie każdego roku obrotowego. Podczas zgromadzenia wspólnicy rozpatrują i zatwierdzają:

- Sprawozdanie zarządu z działalności spółki - podsumowanie działalności operacyjnej i strategicznej spółki w minionym roku.

- Sprawozdanie finansowe za ubiegły rok obrotowy.

Po zatwierdzeniu sprawozdania finansowego, wspólnicy podejmują również uchwały dotyczące podziału zysków lub pokrycia strat oraz udzielają absolutorium członkom organów spółki za miniony rok obrotowy.

Złożenie sprawozdania finansowego do KRS

Ostatnim etapem procesu jest złożenie sprawozdania finansowego do Krajowego Rejestru Sądowego (KRS). Termin na złożenie wynosi 15 dni od dnia zatwierdzenia sprawozdania finansowego przez zgromadzenie wspólników. Obecnie, sprawozdania finansowe składane są wyłącznie elektronicznie, za pośrednictwem Repozytorium Dokumentów Finansowych (RDF). Złożenie sprawozdania jest bezpłatne i może zostać dokonane przez zarząd spółki lub upoważnionego pełnomocnika.

Konsekwencje niezłożenia sprawozdania finansowego

Niedopełnienie obowiązku złożenia sprawozdania finansowego do KRS w ustawowym terminie wiąże się z poważnymi konsekwencjami. KRS wzywa spółkę do złożenia sprawozdania, zazwyczaj w terminie 7 dni, pod rygorem nałożenia na członków zarządu kary grzywny w wysokości do 15.000 złotych. Choć kara grzywny często jest umarzana po złożeniu sprawozdania, warto pamiętać, że notoryczne nieskładanie sprawozdań finansowych przez dwa kolejne lata obrotowe, nawet mimo wezwań sądu, może skutkować rozwiązaniem spółki bez przeprowadzania likwidacji.

Ponadto, niezłożenie sprawozdania finansowego może prowadzić do odpowiedzialności członków zarządu za ewentualne szkody powstałe w wyniku niedopełnienia tego obowiązku. Dlatego terminowe i prawidłowe sporządzanie oraz składanie sprawozdań finansowych jest kluczowe dla uniknięcia problemów prawnych i finansowych spółki.

Najczęściej zadawane pytania (FAQ)

- Czy każda spółka z o.o. musi sporządzać sprawozdanie finansowe?

Tak, co do zasady każda spółka z o.o. ma obowiązek sporządzania rocznego sprawozdania finansowego, chyba że jest w okresie zawieszenia działalności. - Kto weryfikuje sprawozdanie finansowe spółki z o.o.?

Weryfikacji sprawozdania finansowego dokonuje biegły rewident, jeśli spółka podlega obowiązkowemu badaniu. W pozostałych przypadkach, weryfikacji dokonują wspólnicy podczas zgromadzenia zatwierdzającego sprawozdanie. - Do kiedy należy sporządzić sprawozdanie finansowe?

Sprawozdanie finansowe należy sporządzić w terminie do 3 miesięcy po zakończeniu roku obrotowego, czyli zazwyczaj do 31 marca. - Kto podpisuje sprawozdanie finansowe?

Sprawozdanie finansowe może podpisać jeden członek zarządu, po uzyskaniu oświadczeń od pozostałych członków, że sprawozdanie spełnia wymogi ustawy o rachunkowości. - Gdzie składa się sprawozdanie finansowe?

Sprawozdanie finansowe składa się elektronicznie do Krajowego Rejestru Sądowego (KRS) za pośrednictwem Repozytorium Dokumentów Finansowych (RDF). - Czy złożenie sprawozdania finansowego do KRS jest płatne?

Nie, złożenie sprawozdania finansowego do KRS jest bezpłatne. - Co grozi za niezłożenie sprawozdania finansowego do KRS?

Za niezłożenie sprawozdania finansowego grozi kara grzywny dla członków zarządu, a w skrajnych przypadkach nawet rozwiązanie spółki bez likwidacji.

Podsumowując, sprawozdanie finansowe jest kluczowym dokumentem w działalności każdej spółki z ograniczoną odpowiedzialnością. Zrozumienie obowiązków, terminów i konsekwencji związanych z jego sporządzaniem i składaniem jest niezbędne dla prawidłowego funkcjonowania firmy i uniknięcia problemów prawnych. Pamiętajmy, że transparentność finansowa buduje zaufanie i jest fundamentem długotrwałego sukcesu przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Roczne sprawozdanie finansowe sp. z o.o., możesz odwiedzić kategorię Księgowość.