02/09/2023

Prowadzenie ksiąg rachunkowych jest fundamentem prawidłowego funkcjonowania każdej firmy. To one stanowią podstawę do rozliczeń podatkowych, analiz finansowych i podejmowania strategicznych decyzji. Jednak, kto tak naprawdę ponosi odpowiedzialność za ich rzetelność i co grozi za ewentualne nieprawidłowości? W tym artykule przyjrzymy się bliżej kwestii odpowiedzialności za prowadzenie ksiąg rachunkowych w Polsce, wyjaśniając kluczowe aspekty prawne i praktyczne.

Kto ponosi odpowiedzialność za prowadzenie ksiąg rachunkowych?

Zgodnie z ustawą o rachunkowości, główna odpowiedzialność za prawidłowe prowadzenie ksiąg rachunkowych spoczywa na kierowniku jednostki. Jest to kluczowa postać, która, niezależnie od struktury organizacyjnej firmy, jest ostatecznie odpowiedzialna za rzetelność i prawidłowość dokumentacji finansowej. Ustawa definiuje kierownika jednostki jako członka zarządu lub innego organu zarządzającego, a w przypadku organu wieloosobowego – członka tego organu. W praktyce, odpowiedzialność ta często spoczywa na prezesie zarządu, dyrektorze generalnym lub innym menedżerze najwyższego szczebla.

Warto podkreślić, że odpowiedzialność kierownika jednostki nie jest wyłączna. Może on powierzyć określone obowiązki w zakresie rachunkowości innym osobom, na przykład głównemu księgowemu, pracownikom działu księgowości, czy zewnętrznemu biuru rachunkowemu. Jednak, nawet w takim przypadku, kierownik jednostki nadal ponosi odpowiedzialność z tytułu nadzoru nad powierzonymi zadaniami. Oznacza to, że musi on zapewnić odpowiednie mechanizmy kontroli i nadzoru, aby mieć pewność, że księgi rachunkowe są prowadzone prawidłowo i zgodnie z przepisami.

Kiedy księgi rachunkowe uznaje się za nierzetelne?

Księgi rachunkowe uznaje się za nierzetelne, gdy nie odzwierciedlają one rzeczywistości gospodarczej firmy. Ustawa o rachunkowości precyzuje, że księgi powinny być prowadzone rzetelnie i jasno, zgodnie z zasadami rachunkowości, w sposób umożliwiający terminowe i prawidłowe sporządzanie sprawozdań finansowych. Za nierzetelność uznaje się w szczególności:

- Ujęcie w księgach zdarzeń fikcyjnych: Są to wpisy dokumentujące operacje gospodarcze, które w rzeczywistości nie miały miejsca. Może to obejmować fałszywe faktury, nieistniejące transakcje sprzedaży czy zakupu.

- Nieujęcie rzeczywistych zdarzeń gospodarczych: Pominięcie w księgach transakcji, które faktycznie miały miejsce, również jest traktowane jako nierzetelność. Może to dotyczyć np. niezaewidencjonowania sprzedaży, ukrycia kosztów czy zatajenia zobowiązań.

- Ujęcie zdarzeń w innej wartości niż ich realna wielkość: Zniekształcenie wartości transakcji, np. zawyżenie przychodów, zaniżenie kosztów, czy nieprawidłowe wycenienie aktywów i pasywów, prowadzi do nierzetelności ksiąg.

- Dokonywanie wpisów niezgodnych z dokumentacją: Rozbieżności pomiędzy zapisami w księgach a dokumentami źródłowymi, takimi jak faktury, umowy, czy protokoły, również kwalifikują księgi jako nierzetelne.

Księgi rachunkowe powinny więc odzwierciedlać jedynie faktycznie dokonane, podlegające wpisowi, czynności gospodarcze. Jakiekolwiek manipulacje, pominięcia czy zniekształcenia mogą skutkować uznaniem ksiąg za nierzetelne i pociągnąć za sobą poważne konsekwencje.

Konsekwencje nierzetelnego prowadzenia ksiąg rachunkowych

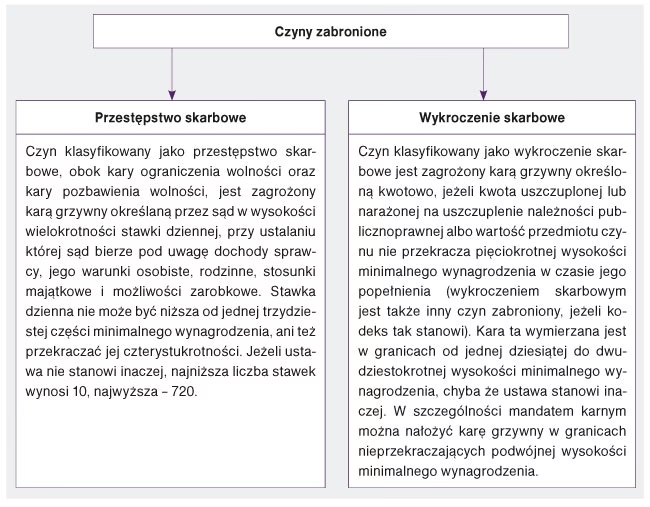

Nierzetelne prowadzenie ksiąg rachunkowych jest traktowane jako przestępstwo skarbowe i podlega sankcjom karnym. Odpowiedzialność w tym zakresie reguluje Kodeks Karny Skarbowy. Zgodnie z jego przepisami, za nierzetelne prowadzenie ksiąg rachunkowych grozi kara grzywny, określona w stawkach dziennych.

Wysokość kary grzywny zależy od liczby stawek dziennych oraz wartości jednej stawki dziennej. Liczba stawek dziennych może wynosić od 10 do 720, a wartość jednej stawki dziennej jest ustalana przez sąd, biorąc pod uwagę dochody sprawcy, jego warunki osobiste, rodzinne, majątkowe i możliwości zarobkowe. Aktualnie, minimalna stawka dzienna wynosi 1/30 minimalnego wynagrodzenia, a maksymalna – 400-krotność tej kwoty.

W przypadku nierzetelnego prowadzenia ksiąg rachunkowych, maksymalna kara grzywny wynosi 240 stawek dziennych. Przy obecnych stawkach (minimalne wynagrodzenie w 2024 roku wynosi 4242 zł brutto), 240 stawek dziennych może oscylować w przedziale od około 33 936 zł do nawet 13 574 400 zł, w zależności od wartości stawki dziennej ustalonej przez sąd.

Oprócz kary grzywny, w poważniejszych przypadkach, nierzetelne prowadzenie ksiąg rachunkowych może skutkować również odpowiedzialnością karną, w tym karą pozbawienia wolności. Dodatkowo, firma może zostać poddana kontroli podatkowej i nałożeniu dodatkowych zobowiązań podatkowych, odsetek za zwłokę oraz kar finansowych ze strony organów podatkowych.

Komu powierzyć prowadzenie ksiąg rachunkowych?

Prowadzenie ksiąg rachunkowych to zadanie wymagające specjalistycznej wiedzy i doświadczenia. Wiele firm decyduje się na powierzenie tego zadania biuru rachunkowemu. Ustawa o rachunkowości dopuszcza taką możliwość, umożliwiając przekazanie prowadzenia ksiąg przedsiębiorcy prowadzącemu działalność w zakresie usługowego prowadzenia ksiąg rachunkowych.

Wybór biura rachunkowego może być korzystnym rozwiązaniem, szczególnie dla mniejszych firm, które nie posiadają własnego działu księgowości. Biuro rachunkowe dysponuje wykwalifikowanymi specjalistami, wiedzą z zakresu rachunkowości i podatków, oraz odpowiednim oprogramowaniem. Powierzenie ksiąg rachunkowych zewnętrznemu podmiotowi pozwala przedsiębiorcy skupić się na podstawowej działalności firmy.

Należy jednak pamiętać, że przekazanie prowadzenia ksiąg rachunkowych biuru rachunkowemu nie zwalnia kierownika jednostki z odpowiedzialności. To on nadal ponosi odpowiedzialność za nadzór nad prawidłowością prowadzenia ksiąg. W relacji z biurem rachunkowym powstaje natomiast odpowiedzialność umowna. Biuro rachunkowe odpowiada za niedopełnienie obowiązków wynikających z umowy o świadczenie usług księgowych. W przypadku błędów popełnionych przez biuro, firma może dochodzić odszkodowania na podstawie umowy.

Przy wyborze biura rachunkowego warto kierować się nie tylko ceną, ale przede wszystkim reputacją, doświadczeniem i kwalifikacjami pracowników biura. Dobrze jest zapoznać się z opiniami innych klientów, sprawdzić certyfikaty i licencje biura, oraz upewnić się, że biuro posiada ubezpieczenie odpowiedzialności cywilnej. Rzetelne biuro rachunkowe to partner, który pomoże uniknąć problemów związanych z księgowością i zapewni bezpieczeństwo finansowe firmy.

Podsumowanie

Odpowiedzialność za prowadzenie ksiąg rachunkowych jest kluczowym aspektem funkcjonowania każdej firmy. Kierownik jednostki ponosi główną odpowiedzialność za rzetelność i prawidłowość dokumentacji finansowej, niezależnie od tego, czy księgi prowadzone są wewnętrznie, czy przez zewnętrzne biuro rachunkowe. Nierzetelne księgi mogą skutkować poważnymi konsekwencjami prawnymi i finansowymi, w tym karami grzywny, odpowiedzialnością karną i dodatkowymi zobowiązaniami podatkowymi. Dlatego tak ważne jest dbanie o prawidłowe prowadzenie ksiąg rachunkowych i wybór zaufanego partnera, jeśli zdecydujemy się na outsourcing usług księgowych. Pamiętajmy, że rzetelność ksiąg rachunkowych to fundament bezpieczeństwa finansowego i sukcesu każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Odpowiedzialność za księgi rachunkowe: kluczowe aspekty, możesz odwiedzić kategorię Rachunkowość.