22/02/2024

Świat finansów roi się od wskaźników i akronimów, które na pierwszy rzut oka mogą wydawać się skomplikowane. Jednym z nich jest ARR, skrót, który w rzeczywistości odnosi się do dwóch różnych, choć równie ważnych koncepcji. Zrozumienie obu z nich jest kluczowe dla efektywnego zarządzania finansami firmy i podejmowania świadomych decyzji inwestycyjnych. W tym artykule przyjrzymy się bliżej dwóm obliczom ARR: Księgowej Stopie Zwrotu (Accounting Rate of Return) oraz Rocznemu Przychodowi Cyklicznemu (Annual Recurring Revenue). Wyjaśnimy, czym są, jak je obliczać i w jaki sposób mogą wspierać analizę finansową Twojego przedsiębiorstwa.

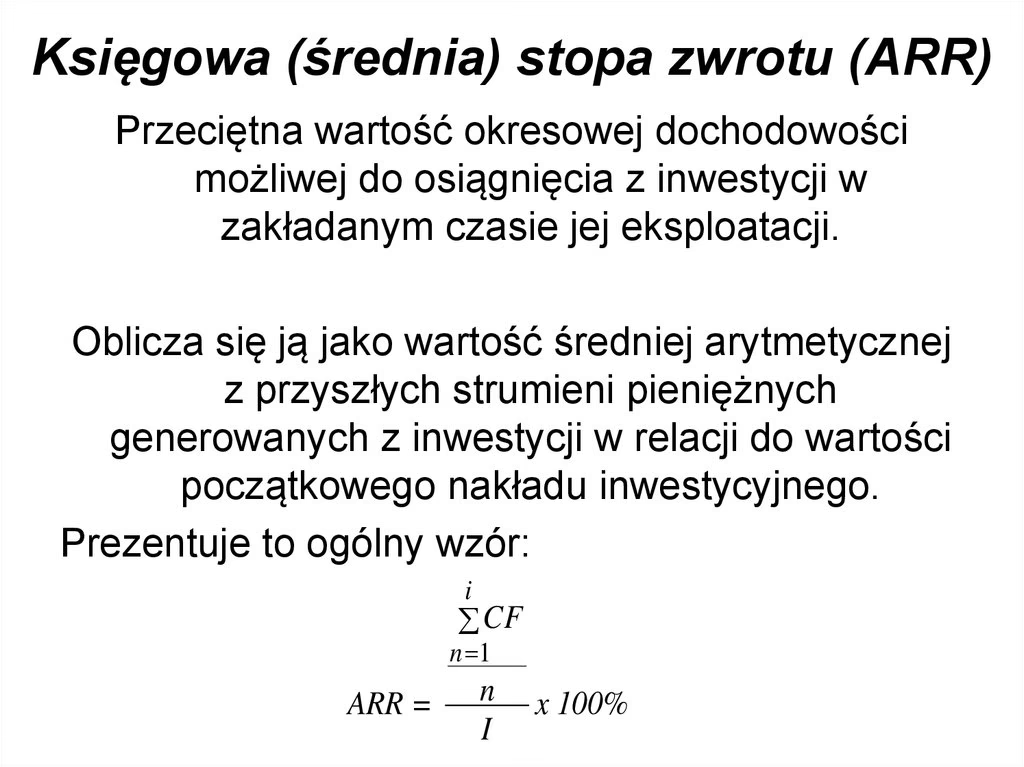

Księgowa Stopa Zwrotu (ARR): Ocena rentowności inwestycji

Księgowa Stopa Zwrotu (ARR), znana również jako prosta stopa zwrotu, to wskaźnik finansowy stosowany do oceny rentowności inwestycji. Jest to stosunkowo prosty sposób na oszacowanie potencjalnego zysku, jaki może wygenerować dana inwestycja w oparciu o dane księgowe. ARR wyraża się jako procent średniego rocznego zysku księgowego w stosunku do początkowego kosztu inwestycji.

Jak obliczyć Księgową Stopę Zwrotu (ARR)?

Obliczenie ARR jest stosunkowo proste i opiera się na następującym wzorze:

ARR = (Średni roczny zysk księgowy / Początkowy koszt inwestycji) * 100%

Aby obliczyć ARR, należy najpierw określić średni roczny zysk księgowy, który jest szacowanym zyskiem netto generowanym przez inwestycję w ciągu roku. Następnie, należy znać początkowy koszt inwestycji, czyli całkowitą kwotę wydaną na realizację inwestycji. Po podzieleniu średniego rocznego zysku przez początkowy koszt inwestycji i pomnożeniu wyniku przez 100%, otrzymujemy ARR wyrażony w procentach.

Przykład: Załóżmy, że firma rozważa inwestycję w nowy sprzęt produkcyjny o początkowym koszcie 500 000 PLN. Szacuje się, że inwestycja ta wygeneruje średni roczny zysk księgowy w wysokości 50 000 PLN. Obliczenie ARR będzie wyglądać następująco:

ARR = (50 000 PLN / 500 000 PLN) * 100% = 10%

W tym przypadku Księgowa Stopa Zwrotu (ARR) wynosi 10%, co oznacza, że inwestycja ma potencjał generowania 10% zwrotu z zainwestowanego kapitału rocznie.

Znaczenie ARR w analizie finansowej

Księgowa Stopa Zwrotu (ARR) jest ważnym narzędziem w analizie finansowej, ponieważ pozwala na szybką i łatwą ocenę rentowności różnych projektów inwestycyjnych. Umożliwia inwestorom porównywanie potencjalnych zysków z różnych opcji inwestycyjnych i podejmowanie bardziej świadomych decyzji. ARR jest szczególnie przydatny w budżetowaniu kapitałowym, gdzie firmy muszą wybierać spośród wielu potencjalnych inwestycji długoterminowych.

Ograniczenia Księgowej Stopy Zwrotu (ARR)

Pomimo swojej prostoty i użyteczności, Księgowa Stopa Zwrotu (ARR) ma również pewne ograniczenia, które należy wziąć pod uwagę. Najważniejszym z nich jest fakt, że ARR nie uwzględnia wartości pieniądza w czasie. Oznacza to, że nie rozróżnia zysków generowanych w różnych okresach. Zysk uzyskany w pierwszym roku inwestycji jest traktowany tak samo, jak zysk uzyskany w roku dziesiątym, mimo że pieniądz w czasie traci na wartości. Ponadto, ARR opiera się na danych księgowych, które mogą być podatne na różne praktyki księgowe i manipulacje, co może wpływać na dokładność wskaźnika.

Porównanie ARR z innymi wskaźnikami finansowymi

W analizie finansowej istnieje wiele innych wskaźników oceny rentowności inwestycji, takich jak Wartość Bieżąca Netto (NPV), Wewnętrzna Stopa Zwrotu (IRR) czy Okres Zwrotu (Payback Period). W porównaniu z nimi, Księgowa Stopa Zwrotu (ARR) jest znacznie prostszy w obliczeniu i zrozumieniu, ale jednocześnie mniej kompleksowy. Wskaźniki takie jak NPV i IRR uwzględniają wartość pieniądza w czasie i dostarczają bardziej precyzyjnych informacji o rentowności inwestycji. Z tego powodu, ARR często stosuje się jako wstępny wskaźnik oceny, który może być uzupełniony bardziej zaawansowanymi metodami analizy.

ARR w budżetowaniu kapitałowym

W procesie budżetowania kapitałowego, Księgowa Stopa Zwrotu (ARR) jest powszechnie wykorzystywana jako jedno z kryteriów oceny projektów inwestycyjnych. Firmy często ustalają minimalny akceptowalny poziom ARR, poniżej którego projekty są odrzucane. ARR pomaga przedsiębiorstwom w podejmowaniu decyzji dotyczących alokacji kapitału i wyborze najbardziej rentownych inwestycji długoterminowych.

Korzyści i ograniczenia stosowania Księgowej Stopy Zwrotu (ARR)

Aby lepiej zrozumieć zalety i wady stosowania ARR, warto podsumować je w formie tabeli:

| Korzyści Księgowej Stopy Zwrotu (ARR) | Ograniczenia Księgowej Stopy Zwrotu (ARR) |

|---|---|

| Prosty i łatwy do obliczenia oraz zrozumienia. | Nie uwzględnia wartości pieniądza w czasie. |

| Dostarcza szybkiej oceny rentowności inwestycji. | Może być podatny na manipulacje księgowe. |

| Użyteczny we wstępnej selekcji projektów inwestycyjnych. | Mniej kompleksowy niż inne wskaźniki finansowe. |

| Pomocny w porównywaniu różnych opcji inwestycyjnych. | Nie zawsze odzwierciedla rzeczywistą rentowność inwestycji w długim terminie. |

Roczny Przychód Cykliczny (ARR): Kluczowy wskaźnik dla firm subskrypcyjnych

Drugie oblicze akronimu ARR to Roczny Przychód Cykliczny (Annual Recurring Revenue). Jest to kluczowy wskaźnik finansowy dla firm działających w modelu subskrypcyjnym, czyli takich, które oferują produkty lub usługi w ramach regularnych płatności, np. miesięcznych lub rocznych. ARR mierzy wartość przychodów, które firma oczekuje regularnie otrzymywać w ciągu roku z tytułu subskrypcji.

Co to jest Roczny Przychód Cykliczny (ARR)?

Roczny Przychód Cykliczny (ARR) jest wskaźnikiem, który pozwala firmom subskrypcyjnym prognozować swoje przyszłe przychody i monitorować stabilność swojego biznesu. W odróżnieniu od jednorazowej sprzedaży, model subskrypcyjny opiera się na budowaniu długoterminowych relacji z klientami i generowaniu stałego strumienia przychodów. ARR jest miernikiem tej stabilności i przewidywalności.

Jak podkreśla John Doerr, autor książki "Measure What Matters", ARR jest kluczowym wskaźnikiem dla firm opartych na subskrypcji, dostarczając jasny obraz kondycji finansowej firmy i długoterminowego potencjału przychodów.

Jak obliczyć Roczny Przychód Cykliczny (ARR)?

Najprostszy sposób obliczenia Rocznego Przychodu Cyklicznego (ARR) opiera się na Miesięcznym Przychodzie Cyklicznym (MRR). MRR to prognozowane miesięczne przychody z subskrypcji. Wzór na ARR jest następujący:

ARR = MRR * 12

Jeśli firma generuje Miesięczny Przychód Cykliczny (MRR) w wysokości 20 000 PLN, to jej Roczny Przychód Cykliczny (ARR) wynosi:

ARR = 20 000 PLN * 12 = 240 000 PLN

Bardziej zaawansowane modele obliczania ARR mogą uwzględniać również zmiany w subskrypcjach w ciągu roku, takie jak nowe subskrypcje, rozszerzenia istniejących subskrypcji (up-selling), rezygnacje z subskrypcji (churn) czy zmiany planów subskrypcyjnych (down-selling). Dzięki temu ARR staje się jeszcze dokładniejszym miernikiem rzeczywistego przychodu firmy.

Efekty stosowania wskaźnika ARR w firmach subskrypcyjnych

Stosowanie wskaźnika Rocznego Przychodu Cyklicznego (ARR) przynosi firmom subskrypcyjnym szereg korzyści, m.in.:

- Poprawa planowania strategicznego: ARR dostarcza kluczowych danych niezbędnych do podejmowania strategicznych decyzji biznesowych i inwestycyjnych. Ułatwia prognozowanie przychodów, planowanie budżetu i alokację zasobów.

- Zwiększenie atrakcyjności firmy dla inwestorów: Wysoki i rosnący ARR jest silnym sygnałem dla potencjalnych inwestorów, świadczącym o zdrowej kondycji finansowej firmy i stabilnym modelu biznesowym. Firmy z wysokim ARR są postrzegane jako mniej ryzykowne i bardziej atrakcyjne inwestycyjnie.

- Optymalizacja procesów biznesowych: Analiza ARR i jego składowych (np. churn rate, up-selling rate) pozwala na identyfikację obszarów wymagających poprawy w procesach biznesowych. Może to prowadzić do działań mających na celu zmniejszenie rezygnacji klientów, zwiększenie wartości istniejących subskrypcji poprzez up-selling i cross-selling, czy optymalizację strategii cenowej.

Jak podkreśla David Skok, manager Matrix Partners, śledzenie wzrostu ARR ma kluczowe znaczenie dla zrozumienia długoterminowej rentowności modelu subskrypcji i przyciągnięcia inwestorów.

Podsumowanie: Zrozumienie obu oblicz ARR

Podsumowując, akronim ARR kryje w sobie dwa różne, ale równie ważne wskaźniki finansowe: Księgową Stopę Zwrotu (Accounting Rate of Return) i Roczny Przychód Cykliczny (Annual Recurring Revenue). Pierwszy z nich służy do oceny rentowności inwestycji, drugi jest kluczowy dla firm subskrypcyjnych i mierzy ich roczne przychody cykliczne.

Zrozumienie obu koncepcji ARR jest niezbędne dla efektywnego zarządzania finansami firmy. Księgowa Stopa Zwrotu pomaga w podejmowaniu decyzji inwestycyjnych, natomiast Roczny Przychód Cykliczny wspiera planowanie strategiczne i monitorowanie kondycji finansowej firm subskrypcyjnych. Pamiętaj jednak, że żaden wskaźnik finansowy nie powinien być analizowany w oderwaniu od kontekstu i innych danych. Zarówno ARR (Księgowa Stopa Zwrotu), jak i ARR (Roczny Przychód Cykliczny) najlepiej wykorzystywać jako część kompleksowej analizy finansowej, uwzględniającej specyfikę działalności firmy i jej otoczenie.

Najczęściej zadawane pytania (FAQ)

- Czym różni się Księgowa Stopa Zwrotu (ARR) od Rocznego Przychodu Cyklicznego (ARR)?

- Księgowa Stopa Zwrotu (ARR) to wskaźnik rentowności inwestycji, obliczany jako stosunek średniego rocznego zysku księgowego do początkowego kosztu inwestycji. Natomiast Roczny Przychód Cykliczny (ARR) to wskaźnik przychodów dla firm subskrypcyjnych, mierzący wartość rocznych przychodów z subskrypcji.

- Czy Księgowa Stopa Zwrotu (ARR) uwzględnia wartość pieniądza w czasie?

- Nie, Księgowa Stopa Zwrotu (ARR) nie uwzględnia wartości pieniądza w czasie, co jest jednym z jej głównych ograniczeń.

- Jakie są korzyści ze stosowania Rocznego Przychodu Cyklicznego (ARR)?

- Roczny Przychód Cykliczny (ARR) pomaga firmom subskrypcyjnym w planowaniu strategicznym, zwiększa ich atrakcyjność dla inwestorów oraz umożliwia optymalizację procesów biznesowych.

- Czy ARR (Roczny Przychód Cykliczny) jest ważny tylko dla firm subskrypcyjnych?

- Tak, Roczny Przychód Cykliczny (ARR) jest szczególnie istotny dla firm działających w modelu subskrypcyjnym, gdzie regularne przychody są kluczowe.

- Jak obliczyć Miesięczny Przychód Cykliczny (MRR)?

- Miesięczny Przychód Cykliczny (MRR) oblicza się sumując miesięczną wartość wszystkich aktywnych subskrypcji. Można go również obliczyć dzieląc Roczny Przychód Cykliczny (ARR) przez 12.

Jeśli chcesz poznać inne artykuły podobne do ARR: Dwa kluczowe wskaźniki finansowe, możesz odwiedzić kategorię Finanse.