10/09/2023

W dynamicznym świecie finansów i księgowości, podejmowanie świadomych decyzji inwestycyjnych jest kluczowe dla sukcesu przedsiębiorstwa. Jednym z narzędzi, które pomaga w ocenie potencjalnej rentowności inwestycji, jest średnia stopa zwrotu (ARR). Jest to prosty, ale skuteczny wskaźnik, który pozwala na szybką ocenę atrakcyjności różnych projektów inwestycyjnych. Zrozumienie i prawidłowe stosowanie ARR jest niezbędne dla każdego księgowego, analityka finansowego i menedżera podejmującego decyzje o alokacji kapitału.

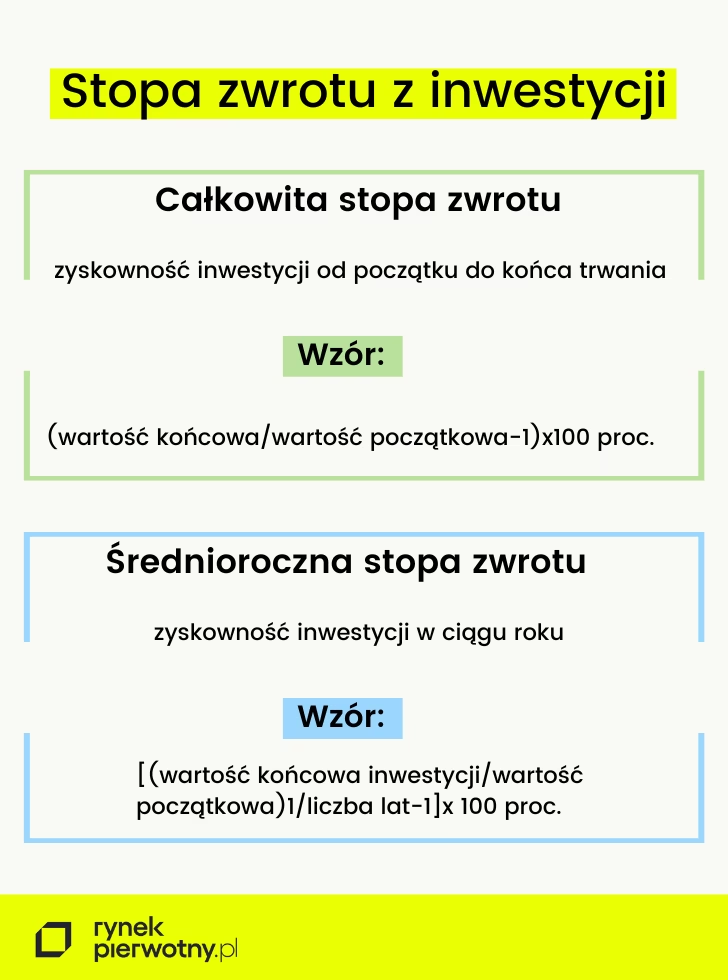

Czym jest Średnia Stopa Zwrotu (ARR)?

Średnia stopa zwrotu (ARR), znana również jako księgowa stopa zwrotu, to wskaźnik rentowności inwestycji, który wyraża średni roczny zysk netto z inwestycji jako procent początkowego kosztu inwestycji. Mówiąc prościej, ARR pokazuje, jaki procent początkowej inwestycji przedsiębiorstwo może oczekiwać odzyskać w formie zysku netto każdego roku przez cały okres trwania inwestycji. Jest to miara rentowności, która koncentruje się na księgowych zyskach, a nie na przepływach pieniężnych, co odróżnia ją od innych wskaźników, takich jak Wartość Bieżąca Netto (NPV) czy Wewnętrzna Stopa Zwrotu (IRR).

Jak Obliczyć Średnią Stopę Zwrotu (ARR)?

Obliczenie ARR jest stosunkowo proste i wymaga kilku podstawowych danych finansowych. Wzór na obliczenie średniej stopy zwrotu jest następujący:

ARR = (Średni roczny zysk netto / Początkowy koszt inwestycji) * 100%

Aby obliczyć ARR, należy wykonać następujące kroki:

- Określ początkowy koszt inwestycji: Jest to całkowity koszt poniesiony na realizację inwestycji, obejmujący cenę zakupu aktywów, koszty instalacji, koszty transportu i inne bezpośrednio związane koszty.

- Oszacuj średni roczny zysk netto: Aby to zrobić, należy przewidzieć roczne zyski netto (przychody pomniejszone o koszty operacyjne i amortyzację) generowane przez inwestycję przez cały okres jej trwania. Następnie należy zsumować te roczne zyski netto i podzielić przez liczbę lat trwania inwestycji, aby uzyskać średni roczny zysk netto.

- Podziel średni roczny zysk netto przez początkowy koszt inwestycji: Wynik tego działania należy pomnożyć przez 100%, aby wyrazić ARR w procentach.

Przykład Obliczenia ARR

Załóżmy, że przedsiębiorstwo rozważa inwestycję w nowy sprzęt produkcyjny, którego początkowy koszt wynosi 500 000 PLN. Szacuje się, że inwestycja ta będzie generować roczne zyski netto w wysokości:

- Rok 1: 100 000 PLN

- Rok 2: 120 000 PLN

- Rok 3: 130 000 PLN

- Rok 4: 110 000 PLN

- Rok 5: 90 000 PLN

Aby obliczyć ARR:

- Początkowy koszt inwestycji: 500 000 PLN

- Suma rocznych zysków netto: 100 000 + 120 000 + 130 000 + 110 000 + 90 000 = 550 000 PLN

- Średni roczny zysk netto: 550 000 PLN / 5 lat = 110 000 PLN

- ARR = (110 000 PLN / 500 000 PLN) * 100% = 22%

W tym przykładzie średnia stopa zwrotu dla inwestycji w nowy sprzęt produkcyjny wynosi 22%. Oznacza to, że przedsiębiorstwo może oczekiwać, że każdego roku inwestycja wygeneruje zysk netto równy 22% początkowego kosztu inwestycji.

Zalety i Wady Średniej Stopy Zwrotu (ARR)

Jak każdy wskaźnik finansowy, ARR ma swoje zalety i wady, które należy wziąć pod uwagę przy jego stosowaniu.

Zalety ARR:

- Prostota obliczeń: ARR jest łatwy do obliczenia i zrozumienia, co czyni go dostępnym narzędziem dla szerokiego grona użytkowników, nawet tych bez zaawansowanej wiedzy finansowej.

- Łatwość interpretacji: Wynik ARR jest wyrażony w procentach, co ułatwia porównanie rentowności różnych projektów inwestycyjnych. Wyższa ARR zazwyczaj wskazuje na bardziej atrakcyjną inwestycję.

- Wykorzystanie danych księgowych: ARR opiera się na danych księgowych, takich jak zysk netto, które są powszechnie dostępne i zrozumiałe w przedsiębiorstwach.

- Szybka ocena: ARR pozwala na szybką wstępną ocenę potencjalnej rentowności inwestycji, co jest przydatne w procesie selekcji projektów.

Wady ARR:

- Ignorowanie wartości pieniądza w czasie: ARR nie uwzględnia wartości pieniądza w czasie. Oznacza to, że nie rozróżnia zysków generowanych w różnych okresach czasu. Zysk uzyskany w odległej przyszłości jest traktowany tak samo jak zysk uzyskany w najbliższej przyszłości, co jest nieprawdziwe, ponieważ pieniądz dzisiaj jest wart więcej niż pieniądz w przyszłości.

- Używanie zysku księgowego zamiast przepływów pieniężnych: ARR opiera się na zysku księgowym, który może być podatny na manipulacje i nie zawsze dokładnie odzwierciedla rzeczywiste przepływy pieniężne generowane przez inwestycję. Przepływy pieniężne są bardziej obiektywną miarą rentowności inwestycji.

- Brak uwzględnienia ryzyka: ARR nie uwzględnia poziomu ryzyka związanego z inwestycją. Dwie inwestycje mogą mieć taką samą ARR, ale jedna z nich może być znacznie bardziej ryzykowna niż druga.

- Zależność od okresu prognozy: ARR jest obliczany na podstawie prognozowanych zysków netto, które mogą być niedokładne, szczególnie w długim okresie. Nieprawidłowe prognozy mogą prowadzić do błędnych wniosków dotyczących rentowności inwestycji.

ARR a Inne Wskaźniki Rentowności

ARR jest często porównywany z innymi wskaźnikami rentowności, takimi jak Wartość Bieżąca Netto (NPV) i Wewnętrzna Stopa Zwrotu (IRR). Chociaż wszystkie te wskaźniki służą do oceny inwestycji, różnią się podejściem i zastosowaniem.

NPV (Wartość Bieżąca Netto) bierze pod uwagę wartość pieniądza w czasie, dyskontując przyszłe przepływy pieniężne do ich wartości bieżącej. NPV mierzy całkowity wzrost wartości przedsiębiorstwa wynikający z inwestycji. Inwestycja jest opłacalna, jeśli NPV jest dodatnie.

IRR (Wewnętrzna Stopa Zwrotu) jest stopą dyskontową, przy której NPV inwestycji wynosi zero. IRR reprezentuje stopę zwrotu, jaką inwestycja generuje w całym okresie jej trwania. Inwestycja jest opłacalna, jeśli IRR jest wyższy od kosztu kapitału przedsiębiorstwa.

W przeciwieństwie do NPV i IRR, ARR jest prostszy w obliczeniu i interpretacji, ale nie uwzględnia wartości pieniądza w czasie. Dlatego ARR jest często stosowany jako wstępny wskaźnik przesiewowy, szczególnie w przypadku mniejszych inwestycji lub projektów, gdzie szybka ocena jest ważniejsza niż precyzyjna analiza. W przypadku większych i bardziej złożonych inwestycji zaleca się stosowanie NPV i IRR, które dostarczają bardziej kompleksową i dokładną ocenę rentowności.

Poniższa tabela przedstawia porównanie ARR, NPV i IRR:

| Wskaźnik | Uwzględnia wartość pieniądza w czasie? | Opiera się na | Złożoność obliczeń | Zastosowanie |

|---|---|---|---|---|

| ARR | Nie | Zysk księgowy | Proste | Wstępna ocena, małe inwestycje |

| NPV | Tak | Przepływy pieniężne | Średnie | Kompleksowa ocena, duże inwestycje |

| IRR | Tak | Przepływy pieniężne | Złożone | Kompleksowa ocena, porównanie projektów |

Czynniki Wpływające na ARR

Na wysokość średniej stopy zwrotu (ARR) wpływa szereg czynników, zarówno wewnętrznych, jak i zewnętrznych względem przedsiębiorstwa. Zrozumienie tych czynników jest kluczowe dla prawidłowej interpretacji i wykorzystania ARR w procesie decyzyjnym.

- Wielkość początkowej inwestycji: Im wyższy początkowy koszt inwestycji, tym niższa ARR, przy założeniu stałego średniego rocznego zysku netto.

- Wysokość średniego rocznego zysku netto: Im wyższy średni roczny zysk netto generowany przez inwestycję, tym wyższa ARR.

- Okres trwania inwestycji: Długość okresu trwania inwestycji wpływa na średni roczny zysk netto. Dłuższy okres trwania inwestycji może prowadzić do wyższego całkowitego zysku, ale również zwiększa ryzyko niepewności prognoz.

- Amortyzacja: Metoda amortyzacji stosowana w księgowości wpływa na zysk netto, a tym samym na ARR. Różne metody amortyzacji mogą prowadzić do różnej wysokości zysku netto w poszczególnych latach, co wpłynie na średni roczny zysk netto i ARR.

- Koszty operacyjne: Wysokość kosztów operacyjnych związanych z inwestycją bezpośrednio wpływa na zysk netto. Wyższe koszty operacyjne obniżają zysk netto i ARR.

- Przychody: Wysokość przychodów generowanych przez inwestycję jest kluczowym czynnikiem wpływającym na zysk netto i ARR. Wyższe przychody zwiększają zysk netto i ARR.

- Otoczenie ekonomiczne: Czynniki makroekonomiczne, takie jak inflacja, stopy procentowe, koniunktura gospodarcza, mogą wpływać na przychody i koszty przedsiębiorstwa, a tym samym na ARR inwestycji.

- Ryzyko inwestycyjne: Wyższe ryzyko związane z inwestycją zazwyczaj wymaga wyższej oczekiwanej stopy zwrotu, w tym ARR, aby inwestycja była atrakcyjna.

Zastosowanie ARR w Księgowości i Decyzjach Biznesowych

Średnia stopa zwrotu (ARR) znajduje szerokie zastosowanie w księgowości i procesie podejmowania decyzji biznesowych. Jest użytecznym narzędziem w różnych sytuacjach, w tym:

- Wstępna selekcja projektów inwestycyjnych: ARR może być używany jako wskaźnik przesiewowy do szybkiej oceny potencjalnej rentowności różnych projektów inwestycyjnych. Projekty z wyższą ARR mogą być dalej analizowane za pomocą bardziej zaawansowanych metod.

- Porównanie rentowności różnych inwestycji: ARR umożliwia porównanie rentowności różnych projektów inwestycyjnych, które różnią się skalą, okresem trwania i profilem ryzyka.

- Ocena efektywności inwestycji kapitałowych: ARR może być używany do monitorowania i oceny efektywności inwestycji kapitałowych po ich realizacji. Porównanie rzeczywistej ARR z prognozowaną ARR może dostarczyć cennych informacji o skuteczności procesu planowania i realizacji inwestycji.

- Podejmowanie decyzji o inwestycjach w nowe aktywa: Przedsiębiorstwa wykorzystują ARR do oceny opłacalności inwestycji w nowe maszyny, urządzenia, technologie czy budynki. Inwestycje, które przekraczają ustaloną minimalną akceptowalną ARR, mogą być realizowane.

- Analiza opłacalności projektów rozwojowych: ARR może być stosowany do oceny opłacalności projektów rozwojowych, takich jak wprowadzenie nowego produktu, ekspansja na nowy rynek czy modernizacja procesów produkcyjnych.

Najczęściej Zadawane Pytania (FAQ) o ARR

- Czy wysoka ARR zawsze oznacza dobrą inwestycję?

- Niekoniecznie. Wysoka ARR jest pozytywnym sygnałem, ale należy pamiętać o ograniczeniach ARR, takich jak ignorowanie wartości pieniądza w czasie i ryzyka. Zawsze należy brać pod uwagę inne wskaźniki i czynniki przed podjęciem ostatecznej decyzji inwestycyjnej.

- Jaka jest akceptowalna wartość ARR?

- Nie ma uniwersalnej akceptowalnej wartości ARR. Wartość ta zależy od wielu czynników, takich jak branża, ryzyko inwestycyjne, koszt kapitału przedsiębiorstwa i ogólne warunki ekonomiczne. Przedsiębiorstwa często ustalają minimalną akceptowalną ARR, która jest wyższa od kosztu kapitału, aby inwestycja była opłacalna.

- Czy ARR jest lepsze od NPV i IRR?

- Nie, ARR nie jest lepsze od NPV i IRR, ale jest prostsze i szybsze w obliczeniu. NPV i IRR są bardziej zaawansowanymi i dokładnymi wskaźnikami, które uwzględniają wartość pieniądza w czasie i przepływy pieniężne. ARR jest użyteczne jako wstępny wskaźnik przesiewowy, ale w przypadku ważnych decyzji inwestycyjnych zaleca się stosowanie NPV i IRR.

- Jak często należy obliczać ARR?

- ARR można obliczać na etapie planowania inwestycji, a także okresowo w trakcie jej trwania, aby monitorować i oceniać jej efektywność. Częstotliwość obliczania ARR zależy od potrzeb informacyjnych przedsiębiorstwa i charakteru inwestycji.

Podsumowanie

Średnia stopa zwrotu (ARR) jest cennym wskaźnikiem rentowności inwestycji, który, pomimo swoich ograniczeń, oferuje prosty i szybki sposób oceny potencjalnych korzyści finansowych. Jego łatwość obliczeń i interpretacji czyni go przydatnym narzędziem w księgowości i procesie podejmowania decyzji biznesowych, szczególnie na etapie wstępnej selekcji projektów. Jednakże, ze względu na ignorowanie wartości pieniądza w czasie i innych ważnych czynników, ARR powinien być stosowany w połączeniu z innymi, bardziej zaawansowanymi wskaźnikami, takimi jak NPV i IRR, aby uzyskać pełniejszy i dokładniejszy obraz rentowności inwestycji. Zrozumienie zalet i wad ARR oraz jego właściwe zastosowanie jest kluczowe dla podejmowania świadomych i efektywnych decyzji inwestycyjnych, które przyczyniają się do wzrostu i sukcesu przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Średnia stopa zwrotu (ARR) w księgowości, możesz odwiedzić kategorię Księgowość.