01/09/2022

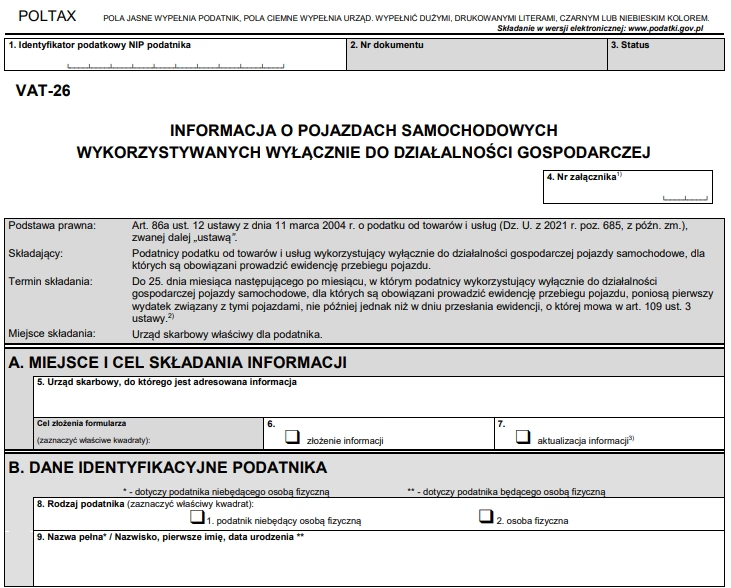

Deklaracja VAT-26 to kluczowy element dla przedsiębiorców w Polsce, którzy wykorzystują samochody firmowe i chcą skorzystać z pełnego odliczenia podatku VAT. Jest to formalne zgłoszenie do urzędu skarbowego, informujące o sposobie wykorzystywania pojazdu w działalności gospodarczej. Zrozumienie zasad dotyczących VAT-26 jest istotne, aby uniknąć potencjalnych problemów i kar finansowych. Ten artykuł kompleksowo omawia zagadnienia związane z deklaracją VAT-26, odpowiadając na pytanie, kto jest zobowiązany do jej złożenia, kiedy należy to zrobić i jakie obowiązki się z tym wiążą.

- Kto jest zobowiązany do złożenia deklaracji VAT-26?

- Kiedy nie trzeba składać deklaracji VAT-26?

- Termin złożenia deklaracji VAT-26

- Ewidencja przebiegu pojazdu – obowiązek przy VAT-26

- Konsekwencje braku VAT-26 i ewidencji przebiegu

- Aktualizacja deklaracji VAT-26

- FAQ – Najczęściej zadawane pytania dotyczące VAT-26

- Podsumowanie

Kto jest zobowiązany do złożenia deklaracji VAT-26?

Obowiązek złożenia deklaracji VAT-26 spoczywa na podatnikach VAT, którzy wykorzystują pojazdy samochodowe w swojej działalności gospodarczej wyłącznie do celów firmowych i chcą skorzystać z prawa do pełnego odliczenia VAT (100%). Dotyczy to zarówno samochodów osobowych, jak i pojazdów zarejestrowanych jako ciężarowe, o ile ich dopuszczalna masa całkowita nie przekracza 3,5 tony. Kluczowym warunkiem jest wyłączne wykorzystywanie pojazdu w działalności, co oznacza, że nie może być on używany do celów prywatnych.

Jeśli pojazd samochodowy jest wykorzystywany zarówno w działalności gospodarczej, jak i do celów prywatnych (tzw. użytkowanie mieszane), deklaracja VAT-26 nie jest składana. W takim przypadku podatnik ma prawo jedynie do ograniczonego odliczenia VAT w wysokości 50%.

Pojazdy wyłączone z obowiązku VAT-26, nawet przy 100% odliczeniu VAT

Istnieją jednak wyjątki. Obowiązek zgłoszenia na deklaracji VAT-26 i prowadzenia ewidencji przebiegu nie dotyczy pewnych kategorii pojazdów, nawet jeśli przedsiębiorca chce odliczyć 100% VAT. Do tych wyjątków należą:

- Pojazdy o dopuszczalnej masie całkowitej powyżej 3,5 tony.

- Pojazdy konstrukcyjnie przeznaczone do przewozu co najmniej 10 osób łącznie z kierowcą.

- Pojazdy specjalne, których przeznaczenie wynika z dokumentów pojazdu (np. agregat elektryczny/spawalniczy, koparka, żuraw samochodowy).

- Niektóre pojazdy ciężarowe, konstrukcyjnie przeznaczone wyłącznie do działalności gospodarczej, takie jak:

- Pojazdy inne niż osobowe, z jednym rzędem siedzeń oddzielonym ścianą lub przegrodą od przestrzeni ładunkowej (np. vany, pojazdy wielozadaniowe).

- Pojazdy z otwartą częścią przeznaczoną do przewozu ładunków.

- Pojazdy z kabiną kierowcy z jednym rzędem siedzeń i oddzielnym nadwoziem przeznaczonym do przewozu ładunków.

- Bankowozy typu A i B oraz pojazdy pogrzebowe, pod pewnymi warunkami (jeden rząd siedzeń lub DMC powyżej 3 ton).

- Pojazdy przeznaczone wyłącznie do odsprzedaży, sprzedaży lub oddania w odpłatne używanie (jeżeli to przedmiot działalności przedsiębiorcy).

W przypadku tych pojazdów, pełne odliczenie VAT przysługuje bez konieczności składania VAT-26 i prowadzenia ewidencji przebiegu.

Kiedy nie trzeba składać deklaracji VAT-26?

Podsumowując, deklaracja VAT-26 nie jest wymagana w następujących sytuacjach:

- Gdy pojazd jest wykorzystywany w działalności gospodarczej i prywatnie (odliczenie 50% VAT).

- Gdy pojazd należy do kategorii wymienionych w wyjątkach (np. samochody ciężarowe powyżej 3,5 tony, pojazdy specjalne).

- Gdy przedsiębiorca nie chce odliczać 100% VAT i akceptuje odliczenie 50%.

Jeśli żaden z powyższych przypadków nie dotyczy, a przedsiębiorca chce skorzystać z 100% odliczenia VAT dla pojazdu osobowego lub lekkiego pojazdu ciężarowego (DMC do 3,5t) wykorzystywanego wyłącznie w firmie, złożenie VAT-26 jest obowiązkowe.

Termin złożenia deklaracji VAT-26

Termin złożenia deklaracji VAT-26 jest uzależniony od daty poniesienia pierwszego wydatku związanego z pojazdem. Obecnie obowiązują dwa terminy, w zależności od daty poniesienia wydatku:

- Wydatki poniesione do 30 września 2021 roku: Deklarację należało złożyć w terminie 7 dni od dnia poniesienia pierwszego wydatku.

- Wydatki poniesione od 1 października 2021 roku: Deklarację należy złożyć w terminie do 25. dnia miesiąca następującego po miesiącu, w którym poniesiono pierwszy wydatek, ale nie później niż w dniu przesłania JPK_V7 za ten okres.

Ważne jest, aby dochować terminu, ponieważ opóźnienie w złożeniu VAT-26 skutkuje utratą prawa do pełnego odliczenia VAT za okres przed złożeniem deklaracji. W takim przypadku, odliczenie 100% VAT będzie możliwe dopiero od pierwszego dnia miesiąca, w którym deklaracja VAT-26 zostanie złożona.

Deklarację VAT-26 należy złożyć do urzędu skarbowego właściwego dla celów VAT. W przypadku jednoosobowej działalności gospodarczej jest to urząd skarbowy zgodny z miejscem zamieszkania, a w przypadku spółek - zgodny z miejscem prowadzenia działalności.

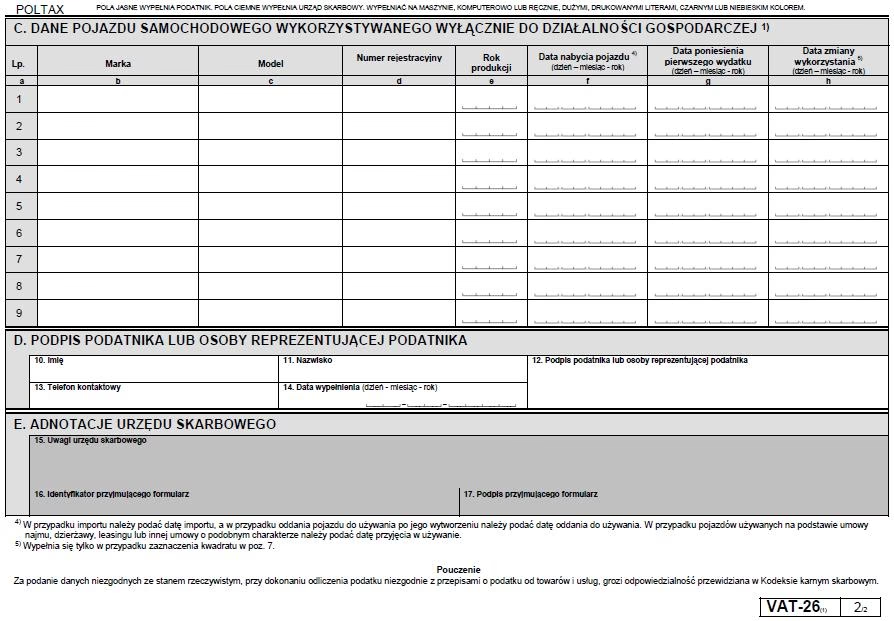

Ewidencja przebiegu pojazdu – obowiązek przy VAT-26

Samo złożenie deklaracji VAT-26 to nie wszystko. Aby móc legalnie odliczać 100% VAT, przedsiębiorca jest zobowiązany również do prowadzenia ewidencji przebiegu pojazdu. Ewidencja ta ma na celu udokumentowanie, że pojazd jest wykorzystywany wyłącznie do celów działalności gospodarczej i wykluczenie jego użytkowania prywatnego.

Ewidencja przebiegu powinna być prowadzona od dnia rozpoczęcia wykorzystywania pojazdu w działalności do dnia zakończenia jego wyłącznego wykorzystywania w działalności. Musi ona zawierać następujące elementy:

- Numer rejestracyjny pojazdu.

- Dzień rozpoczęcia i zakończenia prowadzenia ewidencji.

- Stan licznika przebiegu na dzień rozpoczęcia, na koniec każdego okresu rozliczeniowego i na dzień zakończenia ewidencji.

- Liczbę przejechanych kilometrów na koniec każdego okresu rozliczeniowego i na dzień zakończenia ewidencji.

- Wpisy dotyczące każdego użycia pojazdu, zawierające:

- Kolejny numer wpisu.

- Datę i cel wyjazdu.

- Opis trasy (skąd – dokąd).

- Liczbę przejechanych kilometrów.

- Imię i nazwisko osoby kierującej pojazdem (jeśli dotyczy).

Na koniec okresu rozliczeniowego, wpisy w ewidencji powinny być potwierdzone przez podatnika (lub osobę upoważnioną) co do autentyczności wpisów. Wystarczający jest zbiorczy podpis za cały okres rozliczeniowy. Jeśli pojazd użytkuje sam przedsiębiorca, potwierdzenie autentyczności nie jest wymagane.

Konsekwencje braku VAT-26 i ewidencji przebiegu

Niedopełnienie obowiązków związanych z deklaracją VAT-26 i ewidencją przebiegu może skutkować poważnymi konsekwencjami finansowymi.

Brak zgłoszenia VAT-26 w terminie lub podanie nieprawdziwych danych, połączone z nieuprawnionym odliczeniem 100% VAT, może być traktowane jako wykroczenie skarbowe. Kary finansowe mogą wynosić od 280 zł do nawet kilkudziesięciu tysięcy złotych, w zależności od wagi przewinienia i kwoty niezgodnie odliczonego podatku.

Dodatkowo, brak ewidencji przebiegu pojazdu jest traktowany jako nieprowadzenie ksiąg podatkowych, co również wiąże się z sankcjami karnoskarbowymi.

Warto pamiętać, że nawet jeśli deklaracja VAT-26 zostanie złożona po terminie, prawo do pełnego odliczenia VAT przysługuje dopiero od miesiąca złożenia deklaracji. Wcześniej odliczony VAT (100%) należy skorygować do 50%.

Możliwe jest uniknięcie kary za opóźnienie w złożeniu VAT-26, jeśli przedsiębiorca złoży czynny żal i prawidłową deklarację VAT-26 przed rozpoczęciem kontroli przez urząd skarbowy.

Aktualizacja deklaracji VAT-26

Obowiązek złożenia deklaracji VAT-26 nie jest jednorazowy. Należy ją również aktualizować w przypadku zmiany sposobu wykorzystywania pojazdu. Jeśli przedsiębiorca zdecyduje się na zmianę przeznaczenia pojazdu z wyłącznego wykorzystywania w działalności na użytkowanie mieszane (lub odwrotnie), konieczne jest ponowne złożenie VAT-26, tym razem jako deklaracji aktualizującej.

Deklarację aktualizującą VAT-26 należy złożyć najpóźniej przed dniem dokonania zmiany przeznaczenia pojazdu. W przypadku zmiany z użytkowania wyłącznego na mieszane, złożenie aktualizacji VAT-26 jest istotne, aby uniknąć potencjalnych problemów z odliczeniem 100% VAT w przyszłości, jeśli pojazd zacznie być używany również prywatnie.

FAQ – Najczęściej zadawane pytania dotyczące VAT-26

- Czy muszę składać VAT-26 co miesiąc?

- Nie, deklarację VAT-26 składa się jednorazowo, informując o zasadach wykorzystywania pojazdu wyłącznie do celów działalności opodatkowanej. Aktualizacja VAT-26 jest wymagana tylko w przypadku zmiany sposobu wykorzystywania pojazdu.

- Co się stanie, jeśli spóźnię się ze złożeniem VAT-26?

- Spóźnienie ze złożeniem VAT-26 skutkuje utratą prawa do pełnego odliczenia VAT za okres przed złożeniem deklaracji. Odliczenie 100% VAT będzie możliwe dopiero od miesiąca, w którym VAT-26 zostanie złożony. Dodatkowo, mogą zostać nałożone kary finansowe.

- Czy mogę złożyć VAT-26 elektronicznie?

- Tak, deklarację VAT-26 można złożyć elektronicznie, np. za pośrednictwem systemów do księgowości online lub platformy e-Deklaracje. Do autoryzacji elektronicznej wymagany jest podpis kwalifikowany lub dane autoryzujące.

- Czy muszę prowadzić ewidencję przebiegu, jeśli nie składam VAT-26?

- Nie, obowiązek prowadzenia ewidencji przebiegu pojazdu dotyczy tylko tych przedsiębiorców, którzy składają VAT-26 i odliczają 100% VAT. W przypadku odliczenia 50% VAT, ewidencja przebiegu nie jest wymagana.

- Jakie pojazdy nie wymagają VAT-26 przy 100% odliczeniu VAT?

- Do pojazdów wyłączonych z obowiązku VAT-26 należą m.in. samochody ciężarowe o DMC powyżej 3,5 tony, pojazdy specjalne, pojazdy konstrukcyjnie przeznaczone wyłącznie do działalności gospodarczej i pojazdy do przewozu co najmniej 10 osób. Szczegółową listę wyjątków znajdziesz w artykule.

Podsumowanie

Deklaracja VAT-26 jest istotnym dokumentem dla przedsiębiorców chcących skorzystać z pełnego odliczenia VAT od wydatków związanych z samochodami firmowymi. Zrozumienie zasad jej składania, terminów i obowiązków z nią związanych jest kluczowe dla prawidłowego rozliczania podatku VAT i uniknięcia potencjalnych problemów z urzędem skarbowym. Pamiętaj, że oprócz złożenia VAT-26, konieczne jest również prowadzenie ewidencji przebiegu pojazdu, aby w pełni udokumentować wyłączne wykorzystywanie pojazdu w działalności gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do Deklaracja VAT-26: Kto i kiedy musi ją złożyć?, możesz odwiedzić kategorię VAT.