24/12/2022

System podatkowy w Polsce jest progresywny, co oznacza, że wraz ze wzrostem dochodów wzrasta również stawka podatku. Jednym z kluczowych elementów tego systemu jest próg podatkowy. Dla wielu pracowników istotne jest pytanie, czy przekroczenie tego progu wiąże się z dodatkowymi formalnościami i czy pracodawca ma obowiązek informować o tym fakcie. Ten artykuł ma na celu wyjaśnienie tych kwestii, rozwiewając wątpliwości zarówno pracodawców, jak i pracowników.

Czym jest próg podatkowy?

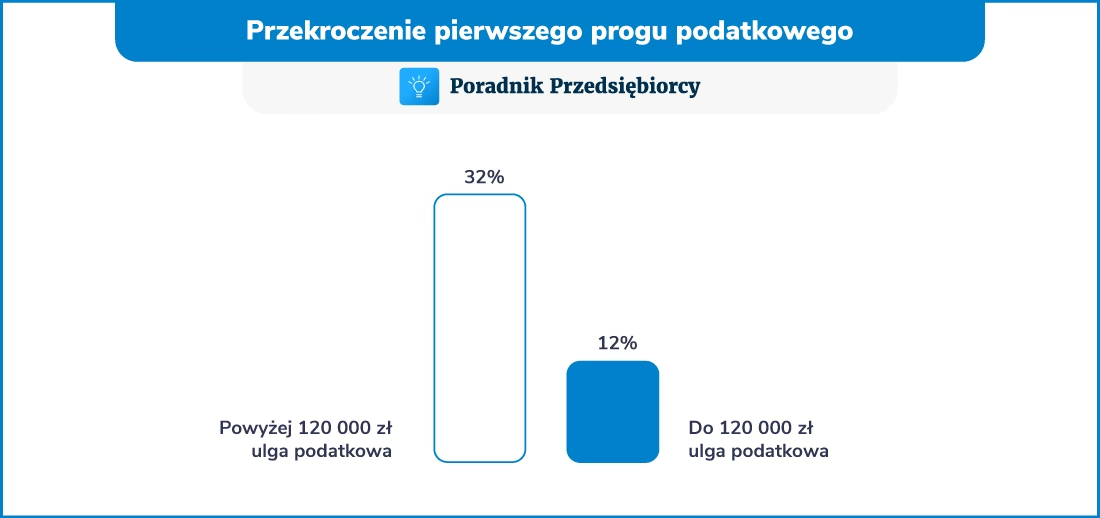

W polskim systemie podatkowym, podatek dochodowy od osób fizycznych (PIT) naliczany jest według skali podatkowej. Dochodów do pewnej kwoty stosuje się jedną stawkę podatku, a po przekroczeniu tej kwoty – wyższą. Ta graniczna kwota to właśnie próg podatkowy. W roku 2024 próg podatkowy wynosi 85 528 zł. Oznacza to, że do dochodów mieszczących się w tym limicie stosuje się stawkę 12%, natomiast dochody przekraczające tę kwotę opodatkowane są stawką 32%.

Obowiązki pracodawcy w kontekście progu podatkowego

Pracodawca, jako płatnik zaliczek na podatek dochodowy od osób fizycznych, ma kluczową rolę w prawidłowym naliczaniu i odprowadzaniu podatku. W kontekście progu podatkowego, najważniejszą informacją jest to, że pracodawca nie ma obowiązku informowania pracownika o przekroczeniu progu podatkowego. To na pracodawcy spoczywa obowiązek monitorowania dochodów pracownika i stosowania odpowiedniej stawki podatku.

System jest skonstruowany w taki sposób, że płatnik (pracodawca) automatycznie przechodzi na wyższą stawkę podatku w momencie, gdy dochody pracownika narastająco od początku roku przekroczą wspomniany próg. Nie wymaga to od pracownika żadnych dodatkowych działań ani oświadczeń.

Czy pracownik musi składać oświadczenie o przekroczeniu progu?

Odpowiedź brzmi: nie, pracownik nie musi składać żadnego oświadczenia w związku z przekroczeniem progu podatkowego. Jak już wspomniano, to na pracodawcy spoczywa obowiązek prawidłowego naliczenia podatku. System płacowy i księgowy firmy powinien być skonfigurowany w taki sposób, aby automatycznie uwzględniał zmianę stawki podatku po przekroczeniu progu.

Warto podkreślić, że pracownik nie ma obowiązku informowania pracodawcy o tym, że jego dochody przekroczą próg. Jest to informacja, którą pracodawca powinien sam monitorować na podstawie wypłacanych wynagrodzeń i skumulowanych dochodów pracownika od początku roku podatkowego.

Jak pracodawca stosuje wyższą stawkę podatku?

Proces stosowania wyższej stawki podatku przez pracodawcę odbywa się automatycznie. Systemy płacowe i programy księgowe są zaprogramowane tak, aby śledzić narastające dochody pracownika. Gdy łączne dochody pracownika od początku roku przekroczą 85 528 zł, system automatycznie zacznie naliczać zaliczkę na podatek dochodowy według stawki 32% od nadwyżki ponad ten próg.

Pracodawca, wypłacając wynagrodzenie, oblicza zaliczkę na podatek dochodowy, uwzględniając dotychczasowe dochody pracownika w danym roku podatkowym. Jeśli suma dochodów przekracza próg, stosowana jest wyższa stawka. Informacja o zastosowanej stawce podatku i wysokości zaliczki powinna być widoczna na pasku wynagrodzenia pracownika.

Praktyczne implikacje dla pracownika

Dla pracownika przekroczenie progu podatkowego oznacza, że od tej pory od części dochodów będzie odprowadzany wyższy podatek. W praktyce, wynagrodzenie „na rękę” może być nieco niższe w miesiącach po przekroczeniu progu, w porównaniu do miesięcy poprzednich, przy założeniu podobnego wynagrodzenia brutto. Warto jednak pamiętać, że wyższa stawka podatku dotyczy tylko nadwyżki ponad próg, a nie całości dochodów.

Pracownik nie musi podejmować żadnych działań w związku z przekroczeniem progu. Jednak warto być świadomym tej zmiany i ewentualnie uwzględnić ją w swoich planach finansowych. Dobrze jest również regularnie analizować swoje paski wynagrodzenia, aby mieć kontrolę nad naliczanym podatkiem.

Podsumowanie

Przekroczenie progu podatkowego w Polsce jest naturalną konsekwencją wzrostu dochodów. W kontekście relacji pracodawca-pracownik, kluczowe jest zrozumienie, że obowiązek prawidłowego naliczenia podatku spoczywa na pracodawcy. Pracownik nie musi składać żadnych dodatkowych oświadczeń ani informować pracodawcy o przekroczeniu progu. System podatkowy działa automatycznie, a pracodawca ma obowiązek stosować wyższą stawkę podatku od momentu przekroczenia progu 85 528 zł.

Świadomość tych zasad pozwala uniknąć nieporozumień i zapewnia prawidłowe rozliczenia podatkowe. Zarówno pracodawcy, jak i pracownicy powinni być zaznajomieni z mechanizmami działania progów podatkowych, aby sprawnie funkcjonować w systemie podatkowym.

Najczęściej zadawane pytania (FAQ)

- Czy pracodawca musi informować pracownika o przekroczeniu progu podatkowego?

- Nie, pracodawca nie ma takiego obowiązku. To płatnik (pracodawca) jest odpowiedzialny za prawidłowe naliczenie podatku.

- Czy pracownik musi składać oświadczenie o przekroczeniu progu?

- Nie, pracownik nie musi składać żadnego oświadczenia. Wyższa stawka podatku jest stosowana automatycznie przez pracodawcę.

- Od jakiej kwoty dochodów obowiązuje wyższa stawka podatku?

- Wyższa stawka podatku (32%) obowiązuje od dochodów przekraczających 85 528 zł rocznie.

- Czy całe wynagrodzenie po przekroczeniu progu jest opodatkowane wyższą stawką?

- Nie, wyższa stawka podatku dotyczy tylko nadwyżki dochodów ponad próg 85 528 zł. Do dochodów do progu nadal stosuje się stawkę 12%.

- Gdzie mogę sprawdzić, czy przekroczyłem próg podatkowy?

- Informacje o naliczonym podatku i zastosowanej stawce znajdziesz na swoim pasku wynagrodzenia. Możesz również monitorować swoje dochody narastająco od początku roku.

Jeśli chcesz poznać inne artykuły podobne do Przekroczenie progu podatkowego a obowiązki pracodawcy, możesz odwiedzić kategorię Rachunkowość.