30/10/2024

Prowadzenie działalności gospodarczej w dzisiejszym globalnym świecie często wiąże się z transakcjami walutowymi. W związku z tym nieodłącznie pojawia się pojęcie różnic kursowych. Zrozumienie ich istoty, metod ustalania i prawidłowego księgowania jest kluczowe dla zachowania przejrzystości finansowej firmy i uniknięcia problemów z organami podatkowymi. W tym artykule kompleksowo omówimy ten temat, odpowiadając na najczęściej zadawane pytania i prezentując praktyczne przykłady.

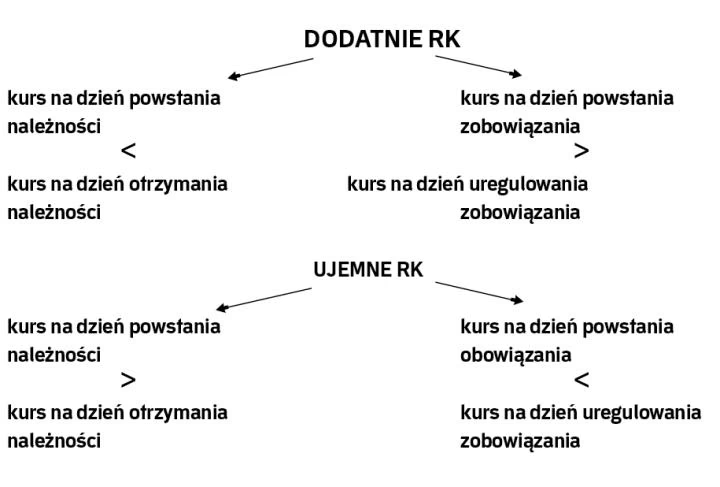

Czym są różnice kursowe i jak powstają?

Różnice kursowe to zmiany wartości aktywów i pasywów wyrażonych w walutach obcych, wynikające z wahań kursów walut. Polskie przepisy nakładają obowiązek prowadzenia ksiąg rachunkowych w złotych polskich. Dlatego każda operacja gospodarcza w walucie obcej musi być przeliczona na złotówki. Powstają one w dwóch głównych sytuacjach:

- W momencie realizacji transakcji (zapłaty, otrzymania zapłaty, sprzedaży waluty) – kurs waluty w dniu transakcji może różnić się od kursu, po którym pierwotnie wyceniono należność lub zobowiązanie.

- Przy wycenie bilansowej – na koniec okresu sprawozdawczego (np. miesiąca, kwartału, roku) należy wycenić posiadane aktywa i pasywa walutowe po aktualnym kursie.

Wynika z tego podział na różnice kursowe zrealizowane i różnice kursowe niezrealizowane.

Różnice kursowe zrealizowane i niezrealizowane

- Różnice kursowe zrealizowane powstają w momencie faktycznego uregulowania płatności, sprzedaży walut, czy wymiany udziałów. Są to różnice, które faktycznie wpływają na wynik finansowy przedsiębiorstwa w danym okresie.

- Różnice kursowe niezrealizowane, nazywane również memoriałowymi, powstają w wyniku wyceny bilansowej niespłaconych należności i zobowiązań na dzień bilansowy. Nie są one związane z rzeczywistym przepływem środków pieniężnych w danym okresie, ale odzwierciedlają zmianę wartości majątku firmy.

Metody ustalania różnic kursowych

Istnieją dwie podstawowe metody ustalania różnic kursowych, które różnią się podejściem do momentu ich uwzględniania w rachunkowości:

- Metoda podatkowa – uwzględnia w rachunku podatkowym wyłącznie różnice kursowe zrealizowane. Różnice niezrealizowane nie mają wpływu na podstawę opodatkowania w danym okresie.

- Metoda bilansowa – uwzględnia w rachunku podatkowym zarówno różnice kursowe zrealizowane, jak i niezrealizowane. Oznacza to, że wycena bilansowa ma bezpośredni wpływ na wynik podatkowy.

Wybór metody ma istotne konsekwencje dla rozliczeń podatkowych. Podatnicy prowadzący księgi rachunkowe mają możliwość wyboru metody bilansowej, jednak są zobowiązani do pisemnego zawiadomienia naczelnika urzędu skarbowego o wyborze tej metody w określonym terminie. Podatnicy prowadzący KPiR lub rozliczający się ryczałtem ewidencjonowanym, co do zasady, stosują metodę podatkową.

Kursy walut stosowane do wyceny

Do prawidłowego ustalenia różnic kursowych kluczowe jest stosowanie właściwych kursów walut. Przepisy prawa bilansowego i podatkowego precyzują, jakie kursy należy stosować w różnych sytuacjach:

- Wycena operacji gospodarczych w ciągu roku:

- Kurs faktycznie zastosowany – w przypadku sprzedaży lub kupna walut, zapłaty należności lub zobowiązań, stosuje się kurs faktycznie użyty w danej transakcji (np. kurs banku przy wymianie walut).

- Kurs średni NBP z dnia poprzedzającego dzień operacji – w pozostałych przypadkach, a także gdy nie jest zasadne zastosowanie kursu faktycznie zastosowanego (np. przy wycenie faktury zakupu, gdy płatność nastąpi w późniejszym terminie), stosuje się średni kurs NBP z dnia poprzedzającego dzień operacji.

- Wycena bilansowa:

- Kurs średni NBP na dzień bilansowy – składniki aktywów i pasywów wyrażone w walutach obcych wycenia się po średnim kursie NBP obowiązującym na dzień bilansowy.

- Kurs zakupu gotówki (nie wyższy niż kurs średni NBP) – gotówkę w kasie walutowej wycenia się po kursie zakupu, jednak nie wyższym niż średni kurs NBP na dzień wyceny.

Księgowanie różnic kursowych

Sposób księgowania różnic kursowych zależy od ich rodzaju (dodatnie czy ujemne) oraz wybranej metody (podatkowa czy bilansowa).

- Różnice kursowe dodatnie (wzrost wartości aktywów lub spadek wartości pasywów) generalnie zwiększają przychody finansowe (konto 750).

- Różnice kursowe ujemne (spadek wartości aktywów lub wzrost wartości pasywów) generalnie zwiększają koszty finansowe (konto 751).

W metodzie podatkowej, gdzie różnice niezrealizowane nie są uwzględniane w wyniku podatkowym, wskazane jest księgowanie ich na kontach analitycznych, które nie stanowią kosztów i przychodów podatkowych (np. „Przychody finansowe PNP” – konto 752, „Koszty finansowe NKUP” – konto 753). Pozwala to na zachowanie prawidłowości ksiąg rachunkowych zgodnie z Ustawą o rachunkowości, a jednocześnie wyłączenie wpływu tych różnic na podatek dochodowy.

Przykład księgowania różnic kursowych

Załóżmy, że firma posiada należność w EUR i zobowiązanie w EUR. Na dzień 31 lipca dokonuje wyceny bilansowej.

Dane:

- Należność: 2000 EUR (kurs z dnia powstania: 4,2112 PLN/EUR)

- Zobowiązanie: 1000 EUR (kurs z dnia powstania: 4,2112 PLN/EUR)

- Kurs NBP na 31 lipca: 4,2545 PLN/EUR

Obliczenia:

- Wartość należności na dzień powstania: 2000 EUR * 4,2112 PLN/EUR = 8422,40 PLN

- Wartość zobowiązania na dzień powstania: 1000 EUR * 4,2112 PLN/EUR = 4211,20 PLN

- Wartość należności na dzień 31 lipca: 2000 EUR * 4,2545 PLN/EUR = 8509,00 PLN

- Wartość zobowiązania na dzień 31 lipca: 1000 EUR * 4,2545 PLN/EUR = 4254,50 PLN

Różnice kursowe:

- Różnica kursowa z należności: 8509,00 PLN - 8422,40 PLN = 86,60 PLN (dodatnia)

- Różnica kursowa z zobowiązania: 4211,20 PLN - 4254,50 PLN = -43,30 PLN (ujemna)

Księgowanie (metoda bilansowa):

Wn konto 200- Należności w EUR 86,60 PLN

Ma konto 750- Przychody finansowe 86,60 PLN

Wn konto 751- Koszty finansowe 43,30 PLN

Ma konto 210- Zobowiązania w EUR 43,30 PLN

Metoda bilansowa a metoda podatkowa – kluczowe różnice

Poniższa tabela przedstawia najważniejsze różnice między metodą bilansową i podatkową w zakresie rozliczania różnic kursowych:

| Kryterium | Metoda bilansowa | Metoda podatkowa |

|---|---|---|

| Zakres uwzględnianych różnic | Różnice kursowe zrealizowane i niezrealizowane (z wyceny bilansowej) | Wyłącznie różnice kursowe zrealizowane |

| Obowiązki informacyjne | Obowiązek poddania sprawozdania finansowego badaniu przez biegłego rewidenta (w określonych przypadkach). | Obowiązek pisemnego zawiadomienia naczelnika urzędu skarbowego o wyborze metody. |

| Podstawa prawna | Ustawa o rachunkowości, ustawa o podatku dochodowym od osób prawnych (CIT), ustawa o podatku dochodowym od osób fizycznych (PIT). | Ustawa o podatku dochodowym od osób prawnych (CIT), ustawa o podatku dochodowym od osób fizycznych (PIT). |

| Wycena bilansowa | Wycena bilansowa aktywów i pasywów walutowych jest obowiązkowa i ma wpływ na wynik podatkowy. | Wycena bilansowa jest dokonywana zgodnie z Ustawą o rachunkowości, ale różnice kursowe z niej wynikające nie są uwzględniane w rachunku podatkowym. |

Różnice kursowe a VAT

W kontekście podatku VAT, różnice kursowe mogą pojawić się, gdy faktura jest wystawiana w walucie obcej, ale płatność następuje w złotówkach. Co do zasady, dla celów VAT, kwoty na fakturze przeliczane są na złote według kursu średniego NBP z dnia poprzedzającego dzień powstania obowiązku podatkowego. Różnice kursowe związane z VAT rozlicza się od kwoty netto faktury. Oznacza to, że różnice kursowe od kwoty VAT nie stanowią kosztu uzyskania przychodu ani przychodu podatkowego, ponieważ podatek VAT nie jest elementem wyniku finansowego przedsiębiorstwa.

Przykład różnic kursowych a VAT

Firma zakupiła towar od krajowego dostawcy, faktura w EUR, rozliczenie metodą podatkową.

Dane:

- Faktura VAT: 1000 EUR netto + 230 EUR VAT (kurs z dnia poprzedzającego wystawienie faktury: 4,2428 PLN/EUR)

- Zapłata: 21 lipca 2017 (kurs zakupu: 4,2311 PLN/EUR)

Obliczenia:

- Wartość netto faktury w PLN: 1000 EUR * 4,2428 PLN/EUR = 4242,80 PLN

- Kwota VAT w PLN: 230 EUR * 4,2428 PLN/EUR = 975,84 PLN

- Wartość netto faktury przy zapłacie: 1000 EUR * 4,2311 PLN/EUR = 4231,10 PLN

- Kwota VAT przy zapłacie: 230 EUR * 4,2311 PLN/EUR = 973,15 PLN

Różnice kursowe zrealizowane:

- Różnica kursowa od kwoty netto: 4242,80 PLN - 4231,10 PLN = 11,70 PLN (dodatnia)

- Różnica kursowa od kwoty VAT: 975,84 PLN - 973,15 PLN = 2,69 PLN (dodatnia)

W tym przykładzie, do kosztów uzyskania przychodów zostanie zaliczona różnica kursowa od kwoty netto (11,70 PLN). Różnica kursowa od kwoty VAT (2,69 PLN) nie będzie miała wpływu na wynik podatkowy.

Metody rozliczania różnic kursowych z wyceny bilansowej w praktyce

W przypadku metody bilansowej, różnice kursowe z wyceny bilansowej stają się istotnym elementem rachunkowości. Praktyka wypracowała kilka metod rozliczania tych różnic w kolejnych okresach sprawozdawczych:

| Metoda | Charakterystyka |

|---|---|

| Storno różnic kursowych pod datą pierwszego dnia następnego roku obrotowego | Różnice kursowe naliczone na dzień bilansowy są stornowane na pierwszy dzień kolejnego roku. Faktyczne różnice kursowe są księgowane dopiero w momencie realizacji rozrachunków. |

| Storno różnic kursowych dopiero w dniu uregulowania danej należności lub zobowiązania | Storno różnic bilansowych następuje dopiero w momencie uregulowania płatności. Równocześnie księguje się różnice kursowe za okres od powstania rozrachunku do dnia jego uregulowania. Różnice od nadal nieuregulowanych rozrachunków nie są stornowane. |

| Ujmowanie w księgach nowego roku tylko zrealizowanych różnic kursowych | W księgach nowego roku ujmuje się wyłącznie zrealizowane różnice kursowe, obliczone od początku roku do dnia zapłaty lub różnice wynikające z porównania kursu z poprzedniej wyceny z kursem z bieżącej wyceny. Nie dokonuje się storna różnic z poprzedniej wyceny, a stan rozrachunków doprowadza się do prawidłowego salda poprzez doksięgowanie dodatnich lub ujemnych różnic kursowych. |

Wybór metody rozliczania różnic kursowych z wyceny bilansowej jest decyzją kierownika jednostki i powinien być opisany w polityce rachunkowości. Wybrana metoda powinna być stosowana w sposób ciągły.

Metoda storna różnic bilansowych (pierwszego dnia roku lub w dacie uregulowania) jest często rekomendowana dla jednostek stosujących metodę podatkową. Natomiast dla jednostek stosujących metodę bilansową, praktycznym rozwiązaniem może być ujmowanie w księgach nowego roku tylko różnic zrealizowanych lub wynikających z porównania kursów z kolejnych wycen bilansowych.

Podsumowanie

Różnice kursowe to nieodłączny element prowadzenia działalności gospodarczej z transakcjami walutowymi. Zrozumienie ich mechanizmu powstawania, metod ustalania i księgowania jest kluczowe dla prawidłowej rachunkowości i rozliczeń podatkowych. Wybór odpowiedniej metody (podatkowej lub bilansowej) powinien być dostosowany do specyfiki działalności i strategii finansowej przedsiębiorstwa. Pamiętajmy o regularnej wycenie bilansowej i konsekwentnym stosowaniu wybranej metody rozliczania różnic kursowych, aby uniknąć błędów i zapewnić przejrzystość finansową firmy.

Jeśli chcesz poznać inne artykuły podobne do Różnice kursowe: metody ustalania i księgowanie, możesz odwiedzić kategorię Księgowość.